Advertisement

¿Está Nike en su justo valor tras la renovación de la venta directa al consumidor y la reciente caída de las acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de NIKE son una joya oculta o si su precio supera su potencial? No es el único; muchos inversores se están replanteando qué define el valor en el mercado actual.

- A pesar de un repunte del 2,4% en la última semana, las acciones de NIKE han caído un 12,7% en lo que va de año y un 16,5% en el último año, lo que indica un cambio en el sentimiento de los inversores en torno a las perspectivas de crecimiento de la empresa y los riesgos percibidos.

- Las últimas noticias han puesto de relieve los esfuerzos que está realizando NIKE para renovar su estrategia de venta directa al consumidor y racionalizar sus operaciones mundiales, con el fin de impulsar su crecimiento futuro. Los analistas del sector están pendientes de cómo estas medidas, que incluyen recortes de costes y un renovado impulso del marketing, pueden provocar un cambio de tendencia o ser una señal de un optimismo más cauto entre los inversores.

- A la vista de las cifras, NIKE obtiene una puntuación de 0 sobre 6 en nuestras comprobaciones de infravaloración, lo que plantea dudas sobre si el precio actual ofrece un punto de entrada justo. Al final de este artículo, desglosaremos los distintos métodos de valoración de NIKE y revelaremos una forma aún más inteligente de juzgar el valor.

NIKE obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

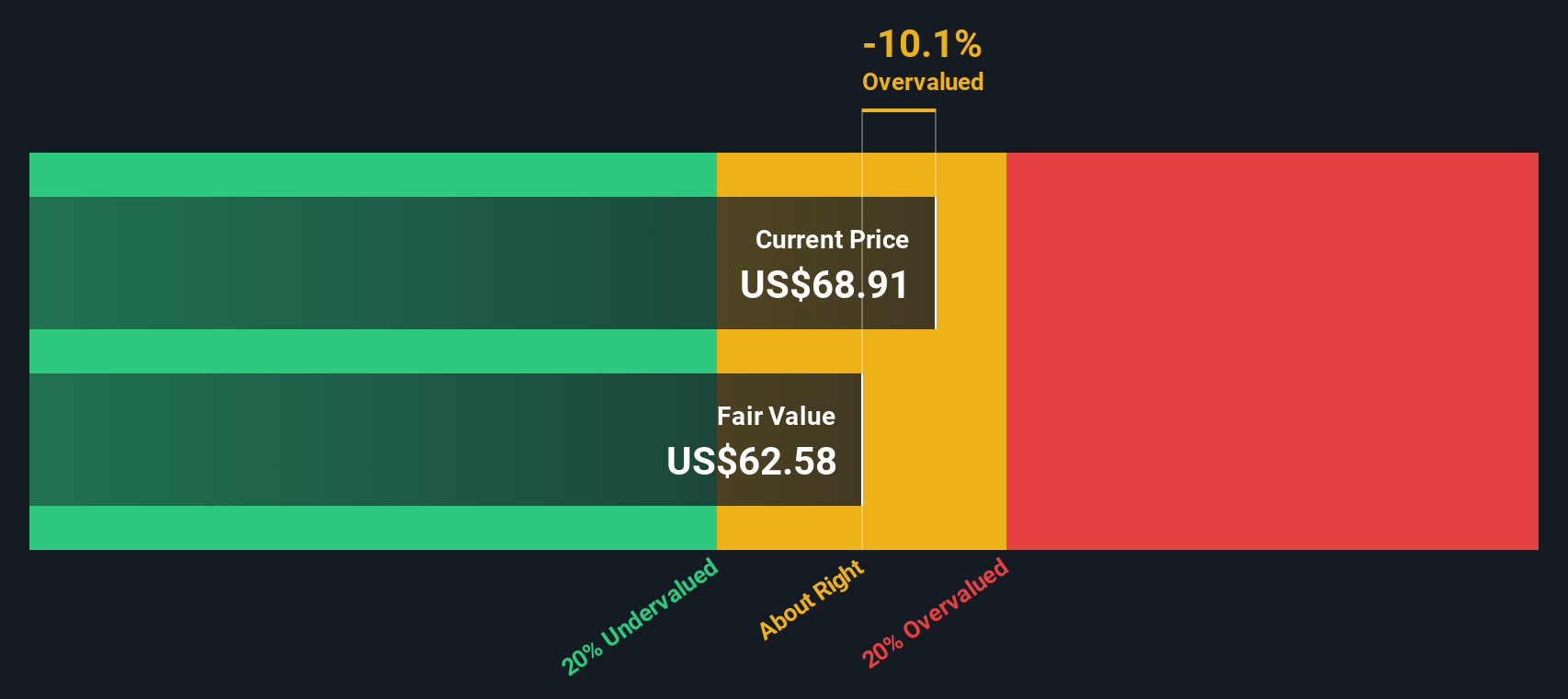

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NIKE

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades a dólares de hoy. Este enfoque ayuda a los inversores a evaluar el valor real de las acciones en función de la capacidad de la empresa para generar liquidez a lo largo del tiempo.

En el caso de NIKE, el flujo de caja libre actual es de aproximadamente 2.850 millones de dólares. Los analistas prevén un crecimiento continuo, con proyecciones que alcanzan unos 5.890 millones de dólares en flujo de caja libre para 2030. Estas previsiones se basan en las estimaciones de los analistas para los próximos cinco años, seguidas de las tendencias ampliadas proporcionadas por Simply Wall St para años posteriores.

Tras aplicar el modelo DCF y descontar estas cifras proyectadas, el valor intrínseco estimado por acción asciende a 61,94 dólares. En comparación con el precio de mercado, esto implica que las acciones de NIKE están sobrevaloradas en torno a un 3,9%. Este margen es bastante estrecho, lo que significa que el precio de la acción está generalmente alineado con su valor fundamental basado en los flujos de caja futuros esperados.

Resultado: APROXIMADO

NIKE tiene una valoración justa según nuestro flujo de caja descontado (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

Enfoque 2: Precio de NIKE frente a beneficios

El ratio Precio/Beneficios (PE) es una de las métricas de valoración más utilizadas para empresas rentables como NIKE, ya que ayuda a los inversores a calibrar si una acción tiene un precio justo en relación con su capacidad de generar beneficios. Por lo general, las empresas con mayores expectativas de crecimiento o menor riesgo merecen ratios PE más elevados. Las que se enfrentan a un crecimiento más lento o a una mayor incertidumbre suelen cotizar a múltiplos más bajos.

NIKE cotiza actualmente a un ratio PE de 32,8 veces, por encima de la media del sector del lujo de 20,2 veces y de la media de sus homólogas de 27,8 veces. A primera vista, esto sugiere que NIKE se valora con una prima en relación tanto con su sector como con sus homólogos comparables. Sin embargo, estas comparaciones básicas no reflejan factores clave como la fortaleza de la marca mundial de NIKE, sus sólidos márgenes de beneficios, su escala y su perfil de crecimiento único.

El "Fair Ratio" patentado por Simply Wall St ofrece otra perspectiva. Este ratio, calculado en 24,8 veces para NIKE, no sólo tiene en cuenta el crecimiento de los beneficios, sino también factores como el margen de beneficios, la capitalización bursátil, las tendencias específicas del sector y las perspectivas de riesgo. Como resultado, proporciona una referencia más completa y adaptada a lo que podría ser un múltiplo de valoración razonable para NIKE específicamente, en lugar de basarse únicamente en medias genéricas.

Si comparamos el PER actual de NIKE de 32,8x con el Ratio Justo de 24,8x, la acción parece algo sobrevalorada basándonos únicamente en esta métrica.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que la gente con información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de NIKE

Anteriormente, mencionamos que existe una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que le permite describir su perspectiva sobre una empresa. Esboza la historia que hay detrás de los números adjuntando sus propias hipótesis sobre el valor razonable, los ingresos futuros, los beneficios y los márgenes.

En lugar de basarse únicamente en ratios estáticos u objetivos de precios de consenso, una Narrativa conecta su comprensión del negocio de NIKE. Incorpora la estrategia, los riesgos, las ventajas y las oportunidades futuras en una previsión detallada y un cálculo del valor. Esto hace que su tesis de inversión sea más transparente y se base en datos reales, no sólo en corazonadas o titulares de prensa.

Las narrativas son fáciles de crear y compartir en la página de la Comunidad de Simply Wall St, donde millones de inversores perfeccionan, comparan y actualizan sus perspectivas de inversión en tiempo real. Puede comparar rápidamente el valor razonable de su narrativa con el precio actual de la acción, lo que le ayudará a decidir cuándo comprar, mantener o vender en función de su convicción.

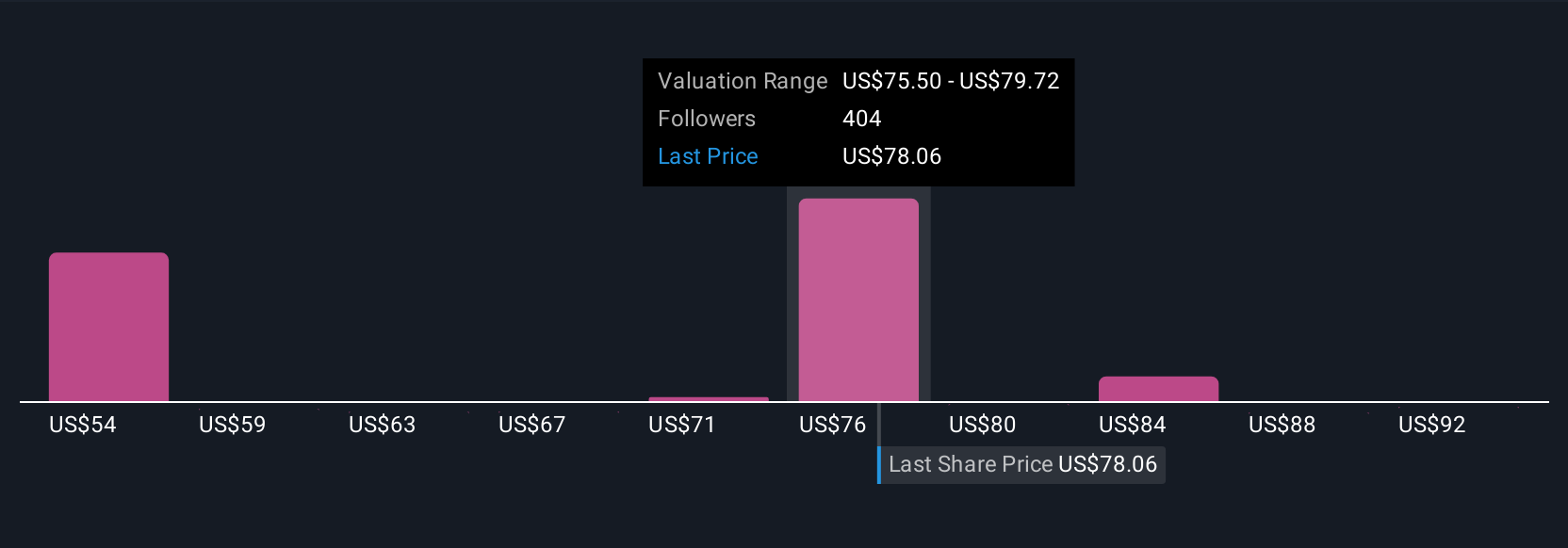

A medida que se publican nuevas noticias o beneficios, las Narrativas se actualizan automáticamente, ofreciendo un valor continuo sin necesidad de recalcularlas manualmente. En el caso de NIKE, algunos inversores ven un valor razonable de hasta 120 dólares, apostando por un giro brusco, mientras que otros creen que podría estar más cerca de los 38 dólares si persisten los desafíos. Esto demuestra cómo las Narrativas apoyan todos los puntos de vista y permiten tomar decisiones de inversión más inteligentes.

¿Crees que hay algo más en la historia de NIKE? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NKE

Advertisement