Advertisement

¿Es Lululemon una ganga tras la subida semanal del 9,6% y las noticias de expansión mundial?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si Lululemon Athletica está madura para volver o si sigue sobrevalorada? He aquí un análisis más detallado de lo que ocurre bajo la superficie para ayudarle a formarse una opinión.

- Sólo en la última semana, el precio de las acciones de Lululemon ha subido un 9,6%. Se trata de un movimiento notable después de un año mucho más difícil, en el que la acción ha perdido un 43,1% en los últimos doce meses.

- Los inversores están atentos a los titulares que destacan los planes de expansión mundial y las asociaciones de la empresa, que están alimentando un renovado entusiasmo. Este reciente impulso se basa en noticias que indican un cambio en el sentimiento y nuevas oportunidades potenciales de crecimiento para lululemon.

- Para aquellos que se centran en el valor, lululemon obtiene una sólida puntuación de 5/6 en nuestras comprobaciones de valoración, lo que sugiere que el mercado puede no estar reconociendo plenamente el potencial de la empresa. Veamos qué significa esto y por qué los métodos tradicionales podrían ser sólo una parte de la valoración global.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de lululemon athletica

El modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de la empresa y luego los descuenta al valor actual. Esto proporciona a los inversores una idea de lo que podría valer lululemon athletica en función de su potencial para generar efectivo a lo largo del tiempo.

En el caso de Lululemon Athletica, el modelo parte de un flujo de caja libre (FCF) actual de 1.160 millones de dólares. Los analistas proporcionan estimaciones para los próximos cinco años, que muestran un crecimiento moderado, y se utilizan otras proyecciones hasta 2035 para esbozar el posible rendimiento a largo plazo. Para 2030, simplywall.st proyecta que el FCF anual de lululemon alcanzará los 1.600 millones de dólares, lo que indica aumentos constantes cada año.

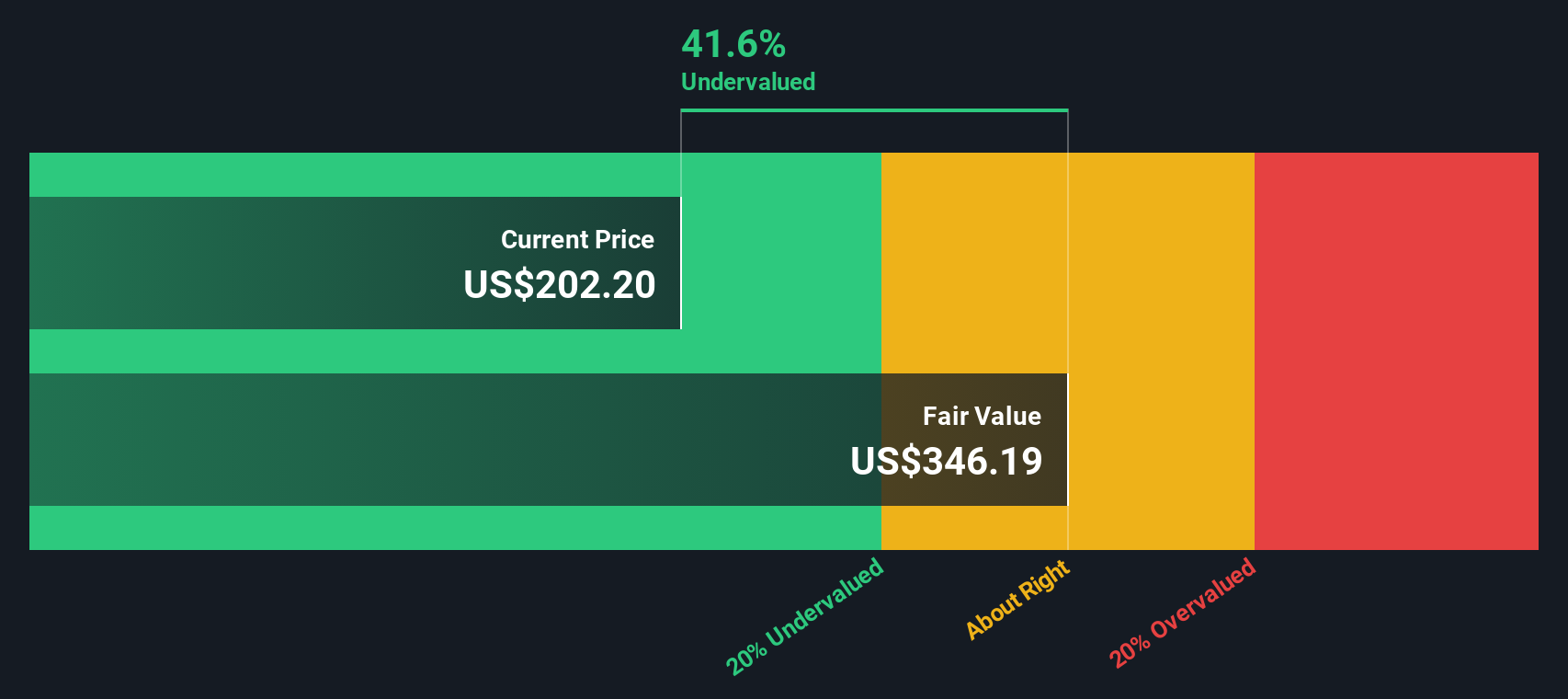

Con este enfoque, el cálculo del DCF estima el valor razonable de lululemon athletica en 253,52 dólares por acción. Esto supone un descuento del 28,2% en comparación con su cotización reciente, lo que sugiere que la acción puede estar infravalorada por el mercado según estas previsiones de flujo de caja.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que lululemon athletica está infravalorada en un 28,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 932 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de lululemon athletica frente a beneficios

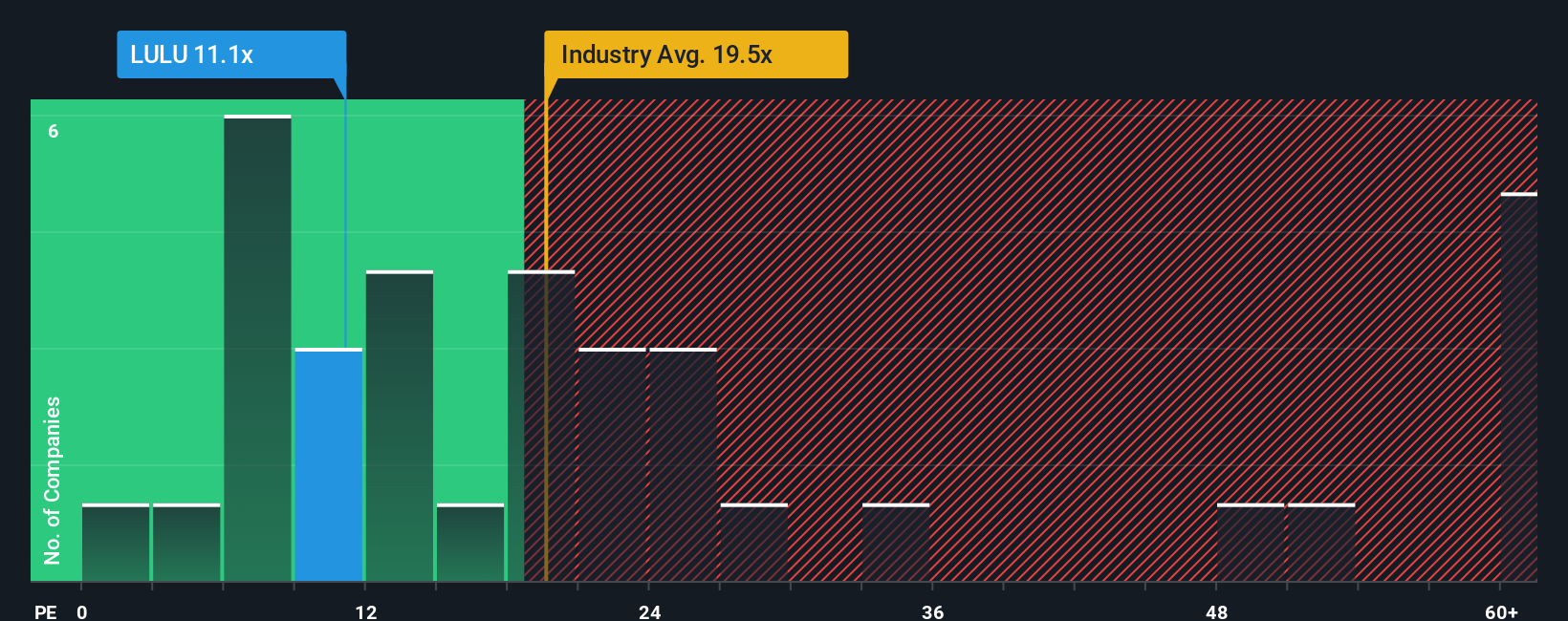

En el caso de empresas consolidadas y rentables como lululemon athletica, el ratio Precio/Ganancias (PE) es una herramienta de valoración muy utilizada. El ratio PE ayuda a los inversores a comparar cuánto están pagando por cada dólar de los beneficios de la empresa. Esto lo hace especialmente útil cuando se analizan empresas que generan beneficios de forma fiable.

Las expectativas de crecimiento y los riesgos son factores clave que influyen en lo que se considera un ratio PE "normal" o "justo". Las empresas que crecen con rapidez y tienen buenas perspectivas de futuro suelen tener múltiplos de PER más altos. Las que se enfrentan a incertidumbres o ralentizaciones se valoran a múltiplos más bajos para reflejar el mayor riesgo.

Actualmente, el ratio PE de Lululemon se sitúa en 12,1x. Es muy inferior al PE medio del sector de 20,2x y a la media del grupo de 47,9x. Aunque estas referencias son puntos de partida útiles, no siempre tienen en cuenta las tasas de crecimiento específicas de lululemon, su perfil de riesgo, sus márgenes de beneficio y el tamaño relativo del mercado.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. Esta métrica propia establece un ratio PE "justo" teniendo en cuenta el crecimiento de los beneficios de lululemon, las características del sector, la rentabilidad, los riesgos y la capitalización del mercado. A diferencia de las medias generales del sector, el ratio justo ofrece una imagen más personalizada y precisa de lo que deberían esperar los inversores.

En el caso de Lululemon, el Ratio Justo es de 15,7 veces. Con la acción cotizando a un PE de 12,1x, esto indica que la empresa está infravalorada en función de los beneficios esperados, el riesgo y el potencial de crecimiento.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su lululemon athletica Narrativa

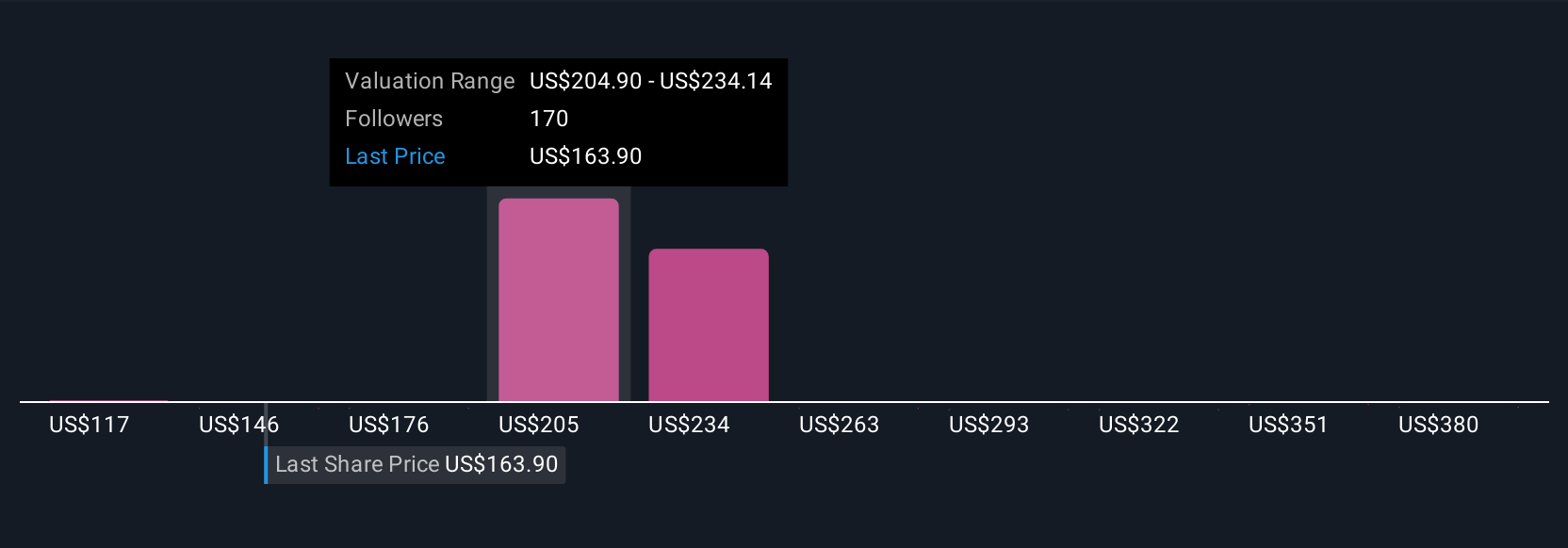

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es su historia personalizada sobre una empresa, en la que describe cómo cree que se comportará lululemon athletica en el futuro, relacionando sus expectativas de crecimiento, rentabilidad y riesgos con un valor razonable específico. Las narrativas van más allá de los números y reflejan su perspectiva sobre por qué la empresa podría tener éxito o sufrir dificultades, combinando las previsiones financieras con los acontecimientos del mundo real.

En Simply Wall St, las Narrativas son herramientas sencillas y accesibles utilizadas por millones de inversores en la página de la Comunidad. Cuando crea o sigue una Narrativa, puede ver claramente cómo se compara su valor razonable con el precio actual de la acción. Esto facilita la decisión de comprar, mantener o vender en función de sus propias convicciones.

Las narrativas se actualizan a medida que aparecen nuevas noticias y resultados de beneficios, lo que le proporciona una tesis de inversión viva que evoluciona con el mercado. Por ejemplo, algunos usuarios consideran que la fuerte fidelidad a la marca y el crecimiento mundial impulsan el valor razonable de Lululemon por encima de los 225 dólares, mientras que otros se centran en la ralentización de las tendencias y el riesgo en EE.UU., y sitúan sus expectativas más cerca de los 100 dólares. Las narrativas ayudan a cada inversor a conectar la historia en la que cree con las cifras que importan.

¿Crees que hay algo más en la historia de Lululemon Athletica? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si lululemon athletica puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LULU

Advertisement