Advertisement

¿Está justificada la reciente subida del 43% de Cummins tras la noticia de la asociación Alternative Power Partnership?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Cummins está realmente infravalorada en estos momentos? No es el único, ya que muchos inversores están tratando de averiguar si es un buen momento para entrar en el valor o para mantenerlo.

- El valor ha captado mucha atención, subiendo un 5,0% en la última semana y un 43,0% en lo que va de año. Esto apunta a un optimismo creciente o a un cambio importante en la percepción del riesgo.

- Los titulares recientes han destacado el impulso de Cummins hacia la energía alternativa y una nueva ronda de asociaciones industriales, lo que añade contexto a los movimientos alcistas de la acción. Los grandes inversores están muy atentos a los pivotes estratégicos de la empresa, especialmente a medida que las noticias sobre la transición energética siguen ocupando los titulares.

- En nuestra tabla de valoración, Cummins obtiene 3 de 6 puntos por infravaloración. A continuación, desglosaremos los principales enfoques que utilizan los inversores para calibrar el valor, pero siga leyendo para obtener una perspectiva adicional sobre lo que realmente importa para este valor al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cummins

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa mediante la previsión de sus flujos de caja futuros y el posterior descuento de esas proyecciones a su valor actual. Este enfoque ayuda a los inversores a calibrar el valor real de una empresa, más allá de los beneficios actuales o las tendencias del mercado.

En el caso de Cummins, el flujo de caja libre de los últimos doce meses asciende a 2.320 millones de dólares. Los analistas prevén un crecimiento constante, con una previsión de que el flujo de caja libre alcance los 4.640 millones de dólares en 2029. Más allá del horizonte de los analistas, otras proyecciones se extrapolan y muestran que la empresa podría superar los 6.600 millones de dólares de flujo de caja anual en 2035.

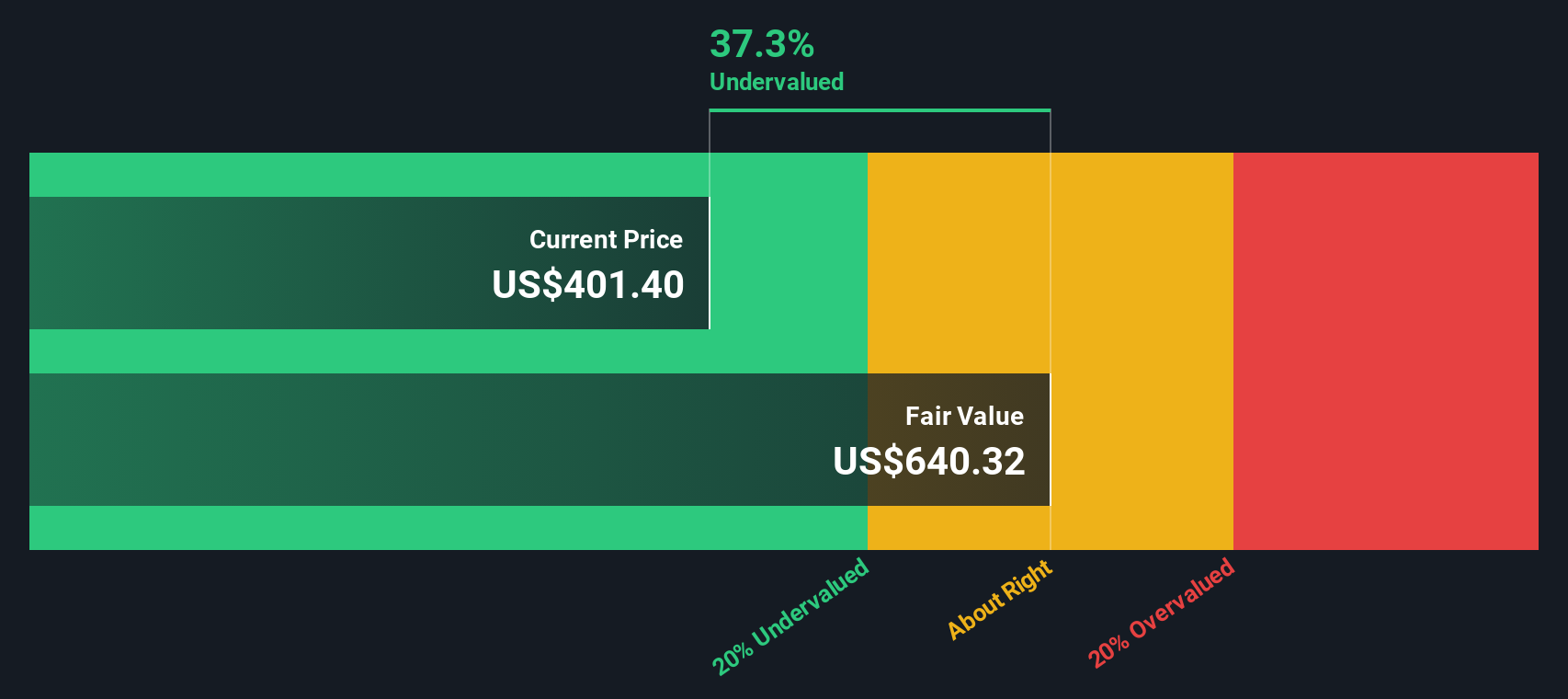

Teniendo en cuenta estas proyecciones, el análisis DCF calcula el valor intrínseco de Cummins en 635,92 dólares por acción. Esta cifra es aproximadamente un 21,8% superior a su precio de cotización actual, lo que indica una notable infravaloración.

Los modelos DCF no son impecables. En este caso, sugieren que hay un importante recorrido al alza para los inversores a los precios actuales.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cummins está infravalorada en un 21,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Cummins frente a beneficios (PER)

El ratio Precio/Ganancias (PER) es una métrica de valoración muy utilizada para las empresas rentables porque conecta el precio de una acción directamente con sus ganancias, ofreciendo a los inversores una forma directa de evaluar el valor en relación con la rentabilidad. Si una empresa tiene beneficios constantes, el PER puede revelar si el mercado está valorando el crecimiento futuro o teniendo en cuenta mayores riesgos.

Tanto las perspectivas de crecimiento como los riesgos específicos de la empresa influyen en lo que debería ser un PER "normal" o "justo". Las empresas con beneficios de rápido crecimiento o perfiles de bajo riesgo suelen tener ratios de PER más altos, mientras que el mercado suele asignar ratios más bajos a las que tienen un crecimiento lento o mayores riesgos.

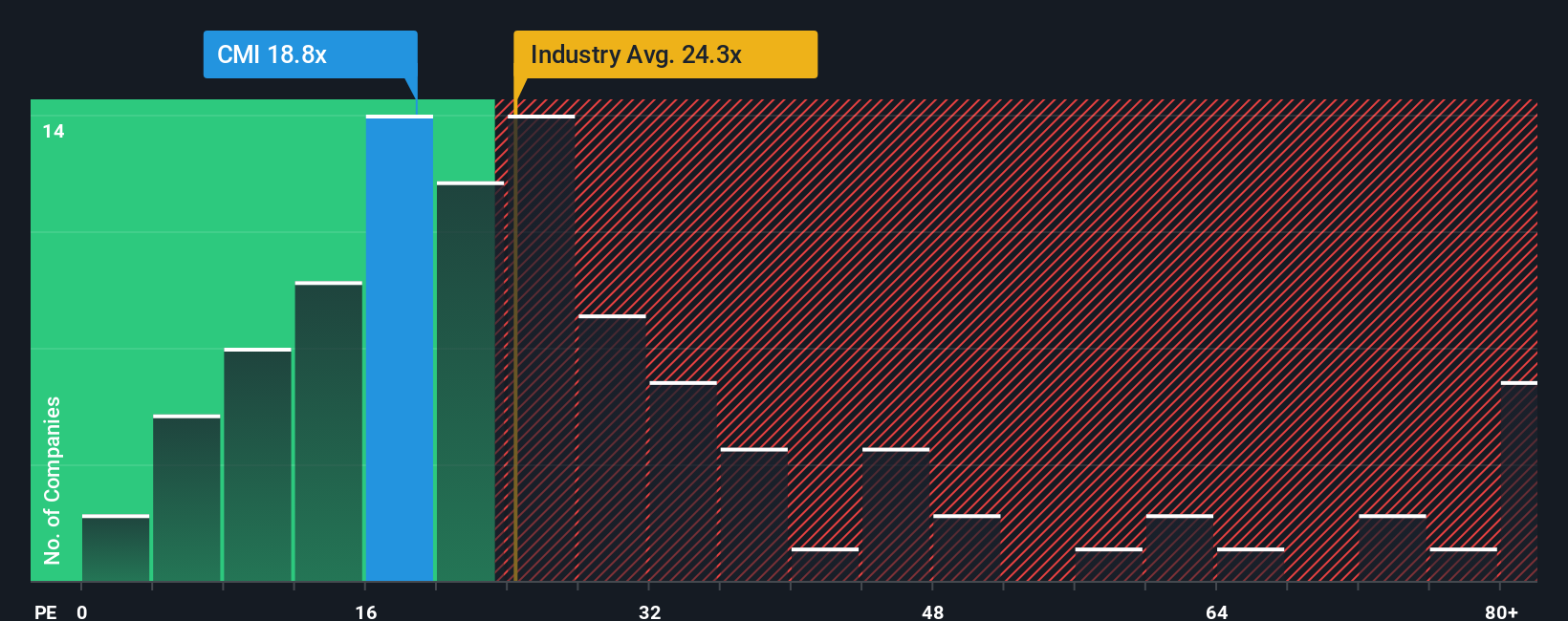

Cummins cotiza actualmente a un PER de 25,7 veces, ligeramente superior tanto a la media del sector (24,8 veces) como a la media de su grupo inmediato (22,9 veces). Estas cifras sugieren que el mercado espera un poco más de crecimiento o estabilidad de Cummins en comparación con sus pares de Maquinaria.

Para proporcionar una referencia más ajustada, Simply Wall St calcula un "Ratio razonable" de 34,4 veces para Cummins. Esta métrica propia tiene en cuenta factores que van más allá de las medias generales del sector, como las previsiones de crecimiento, los márgenes de beneficios, el tamaño y el perfil de riesgo de la empresa. Está diseñado específicamente para ofrecer una visión más holística de qué múltiplos de valoración están justificados para una empresa determinada.

Si comparamos el Ratio Justo (34,4x) con el PER actual de Cummins (25,7x), vemos que la acción cotiza notablemente por debajo de su rango justificado desde un punto de vista fundamental. Esto sugiere que el mercado puede estar subestimando el potencial de Cummins.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.434 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Cummins

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que le permite conectar su visión de la historia de una empresa, incluidos sus factores de crecimiento, riesgos y cambios en el sector, con una previsión financiera detallada para que pueda llegar a su propio valor razonable de las acciones.

Las narrativas dan vida a la inversión al permitirle exponer su perspectiva, sus suposiciones y sus expectativas detrás de las cifras. Esto incluye cuánto cree que puede ganar Cummins, qué márgenes son probables y qué puede deparar un futuro más amplio, lo que hace que la valoración sea más relevante y personal.

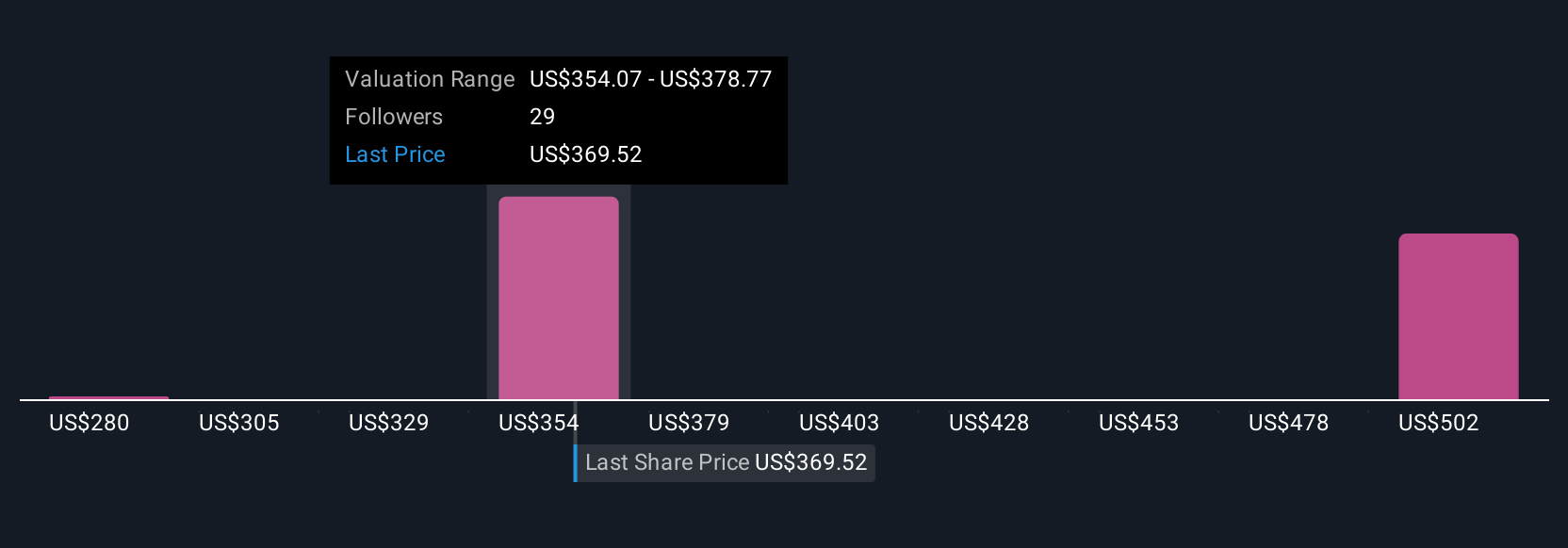

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan Narrativas para construir, compartir y refinar fácilmente sus perspectivas, y para comparar instantáneamente su Valor Justo con el Precio de mercado en tiempo real. Este enfoque le permite ver rápidamente si su historia indica "comprar", "mantener" o "vender", y a medida que surgen nuevas noticias o ganancias, su Narrativa se actualiza automáticamente para reflejar la información más reciente.

Por ejemplo, un inversor puede basar su narrativa en la fuerte demanda de energía de los centros de datos y llegar a un valor razonable de 500 dólares. Otro inversor, más cauto en cuanto a los ciclos de los camiones, podría estimar sólo 350 $. Su propia narrativa le ayuda a decidir con confianza en qué futuro cree y qué medidas tomar hoy.

¿Crees que hay algo más en la historia de Cummins? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cummins puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CMI

Advertisement