Advertisement

Evaluación de Axon tras el aumento de contratos y la caída mensual del 27% de su cotización

Simply Wall St

Revisado por Bailey Pemberton

- Si se ha preguntado si las acciones de Axon Enterprise son una buena opción de compra en estos momentos, no es el único. Es una pregunta que merece más que un simple vistazo a la última cotización.

- El precio de las acciones de Axon ha tenido su parte justa de acción, subiendo un 0,8% en la última semana, pero cayendo un 27,2% en el último mes y terminando un 10,6% más bajo en lo que va de año. El panorama general sigue mostrando enormes ganancias de más del 214% en tres años y un impresionante 324% en cinco años.

- Últimamente, Axon ha aparecido en los titulares por sus crecientes contratos con las fuerzas del orden y por las medidas para ampliar su plataforma tecnológica, lo que ha dado a los inversores alcistas más motivos para entusiasmarse. Al mismo tiempo, la volatilidad general del mercado y el cambio de actitud hacia las soluciones tecnológicas de seguridad pública pueden estar alimentando algunas de las recientes oscilaciones de precios.

- Cuando sometemos a Axon Enterprise a nuestras comprobaciones de valoración, sólo obtiene una puntuación de 1 sobre 6 por infravaloración. Exploremos lo que esto significa examinando los métodos de valoración más comunes. Permanezca atento, porque al final también le revelaremos una forma más inteligente de reunirlo todo.

Axon Enterprise obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Axon Enterprise

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa mediante la previsión de sus futuros flujos de caja libres y luego descontando esas proyecciones a dólares de hoy. Esto ayuda a los inversores a calibrar el valor de la empresa en función del efectivo que se espera que genere en los próximos años.

En el caso de Axon Enterprise, el flujo de caja libre (FCF) de los últimos doce meses ascendió a 147,7 millones de dólares. Los analistas esperan un fuerte crecimiento en los próximos años, con proyecciones que alcancen los 841,9 millones de dólares a finales de 2027. Aunque las estimaciones de los analistas sólo se extienden cinco años en el futuro, los nuevos aumentos del flujo de caja, estimados en 1.900 millones de dólares para 2034, proceden de extrapolaciones diseñadas para reflejar una tendencia de crecimiento razonable.

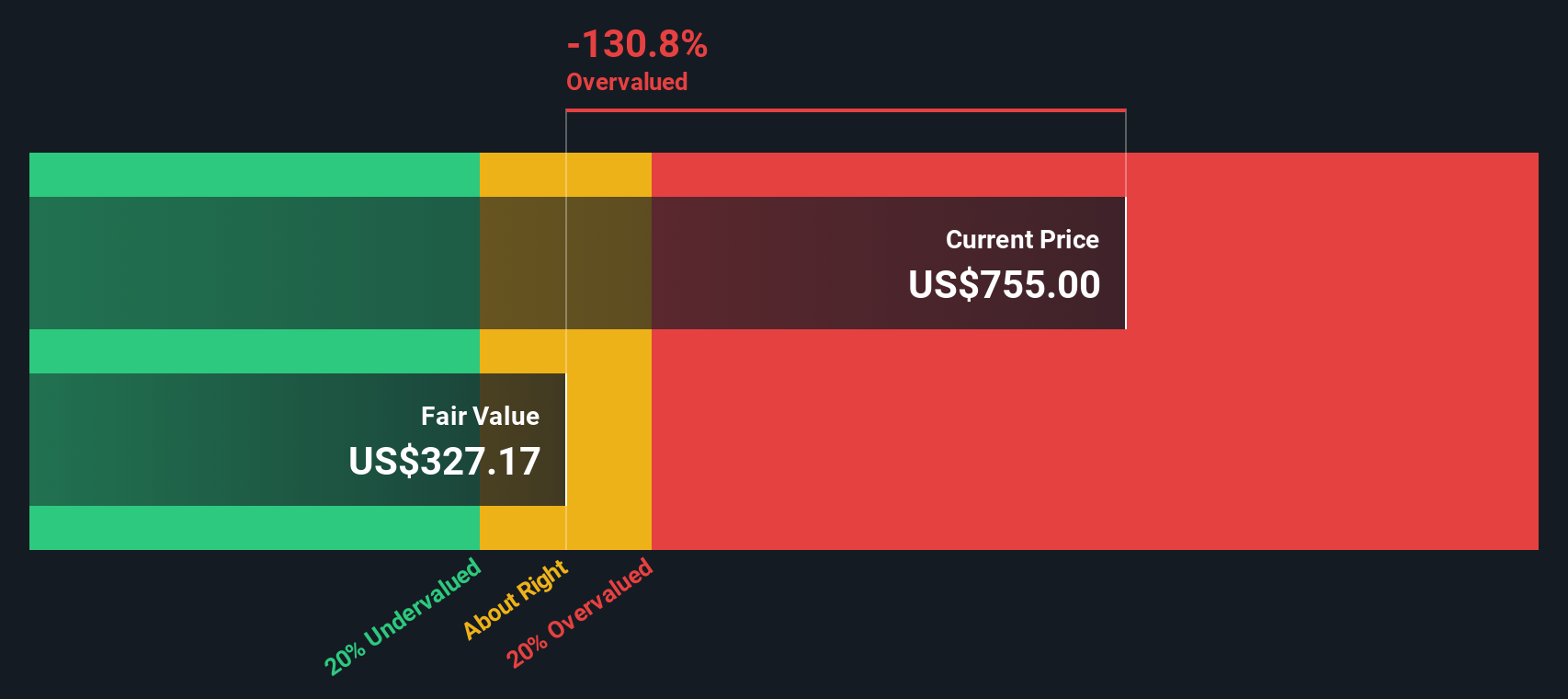

Utilizando un modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado para Axon Enterprise se sitúa en 383,57 dólares por acción. Esto es aproximadamente un 39% por encima del precio actual de la acción de la empresa, lo que indica que la acción se considera un 39% sobrevalorada según esta medida.

Resultado: SOBREVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Axon Enterprise podría estar sobrevalorada en un 39,0%. Descubra 923 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Axon Enterprise frente a ventas

Para empresas como Axon Enterprise, que registran un crecimiento constante de sus ingresos y se expanden a nuevos mercados, el ratio Precio/Ventas (PV) es una herramienta de valoración muy utilizada. El ratio PS ayuda a los inversores a calibrar cuánto están pagando por cada dólar de ingresos. Se trata de una medida especialmente útil para evaluar empresas que pueden estar reinvirtiendo beneficios para impulsar su expansión futura.

Es importante señalar que las expectativas de crecimiento y el riesgo empresarial pueden influir significativamente en lo que se considera un múltiplo de PS "justo". Las empresas con mayores expectativas de crecimiento de las ventas o perfiles de riesgo más bajos suelen tener ratios de PS más elevados, mientras que las empresas de crecimiento más lento o más arriesgadas merecen un descuento.

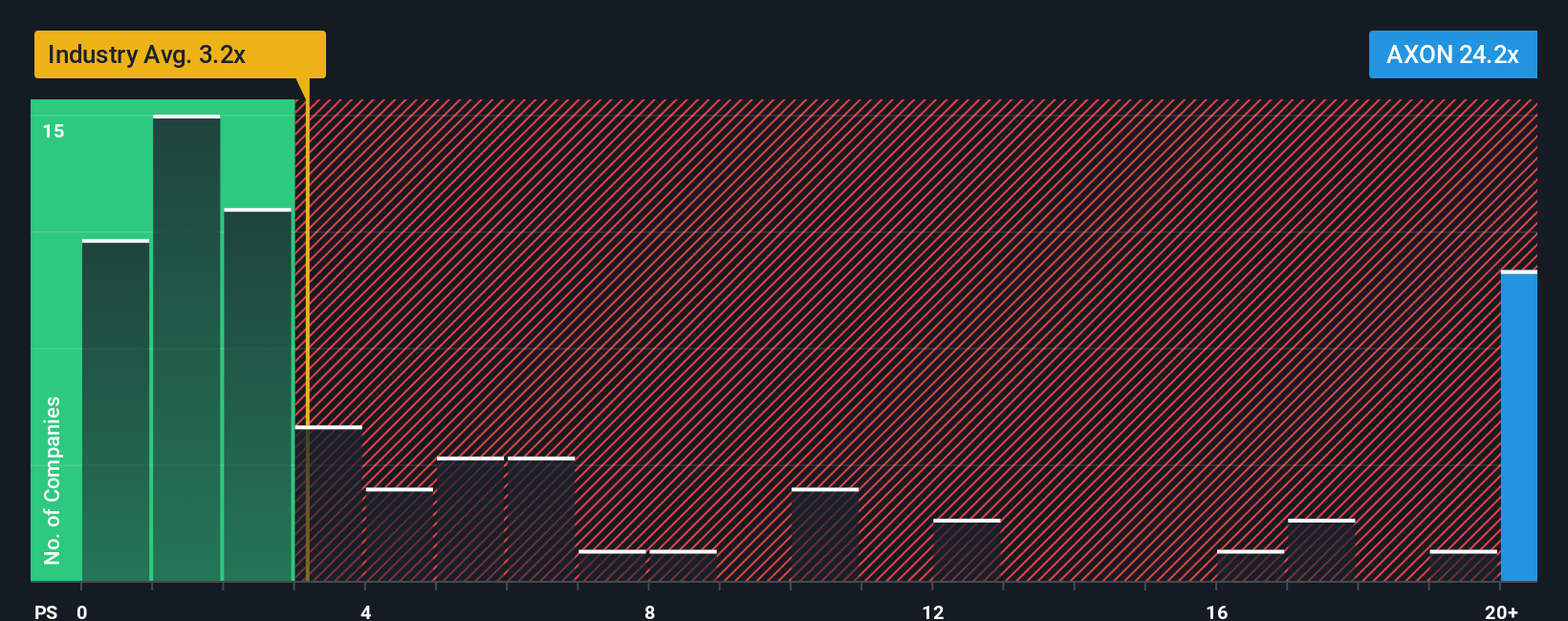

Actualmente, el ratio PS de Axon se sitúa en 16,4 veces, notablemente superior tanto a la media del sector (2,9 veces) como a la media de sus pares directos (15,0 veces). A primera vista, esto sugiere que la acción está muy bien valorada en comparación con la mayoría de las alternativas del sector.

Aquí es donde entra en juego el Fair Ratio patentado por Simply Wall St. El Fair Ratio para Axon, calculado en 14,3 veces, establece un punto de referencia más ajustado al tener en cuenta las perspectivas de crecimiento, los márgenes, el perfil de riesgo, el sector y la capitalización bursátil de Axon. A diferencia de las medias generales del sector o de sus homólogos, el Ratio Justo ofrece una imagen más clara de lo que los inversores podrían esperar razonablemente pagar por una empresa con las cualidades únicas de Axon.

Dado que el múltiplo PS real de Axon de 16,4x es sólo ligeramente superior a su Ratio Justo de 14,3x, la acción parece estar ligeramente sobrevalorada en esta medida.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.444 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa empresarial Axon

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa no es más que su historia sobre una empresa, el razonamiento y las expectativas que reúne para formar su visión de la inversión, por ejemplo, cómo cree que serán los futuros ingresos, beneficios y márgenes de beneficio de Axon, y qué valor razonable implica.

Las narrativas vinculan la historia de una empresa, incluidas sus oportunidades y retos empresariales, a previsiones financieras concretas y a un valor objetivo. Este proceso transforma los números en bruto en decisiones sobre las que se puede actuar. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para plasmar su opinión única sobre las perspectivas de una empresa de forma accesible y transparente.

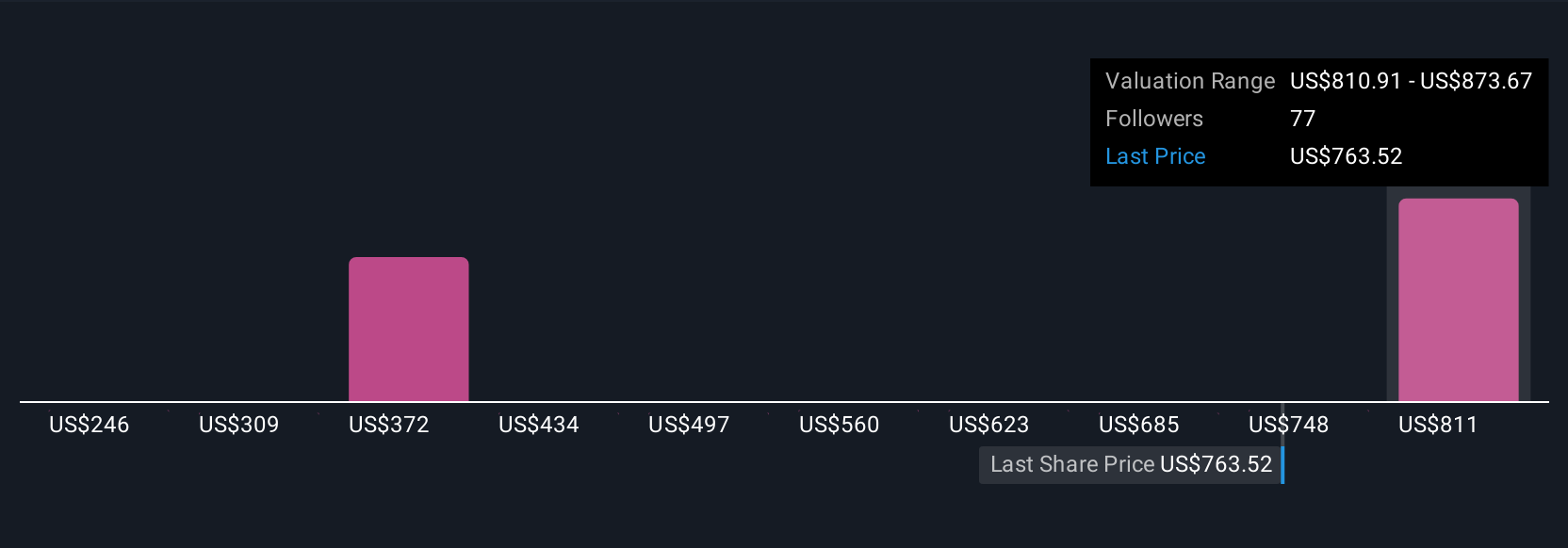

Esta herramienta le ayuda a decidir cuándo comprar o vender, ya que el valor razonable de su Narrativa se compara instantáneamente con el precio de mercado y se actualiza automáticamente a medida que se dispone de nueva información, como beneficios o noticias. Por ejemplo, en el caso de Axon Enterprise, algunos inversores creen que la rápida expansión de la IA y de los productos respaldará unos beneficios que justifican un precio objetivo de hasta 1.000 dólares, mientras que otros se preocupan por los riesgos regulatorios y la competencia y fijan su objetivo en torno a los 800 dólares.

¿Crees que hay algo más en la historia de Axon Enterprise? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Axon Enterprise puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AXON

Advertisement