Advertisement

¿Está preparada JPMorgan para otro repunte tras la expansión de la banca digital?

Simply Wall St

Revisado por Bailey Pemberton

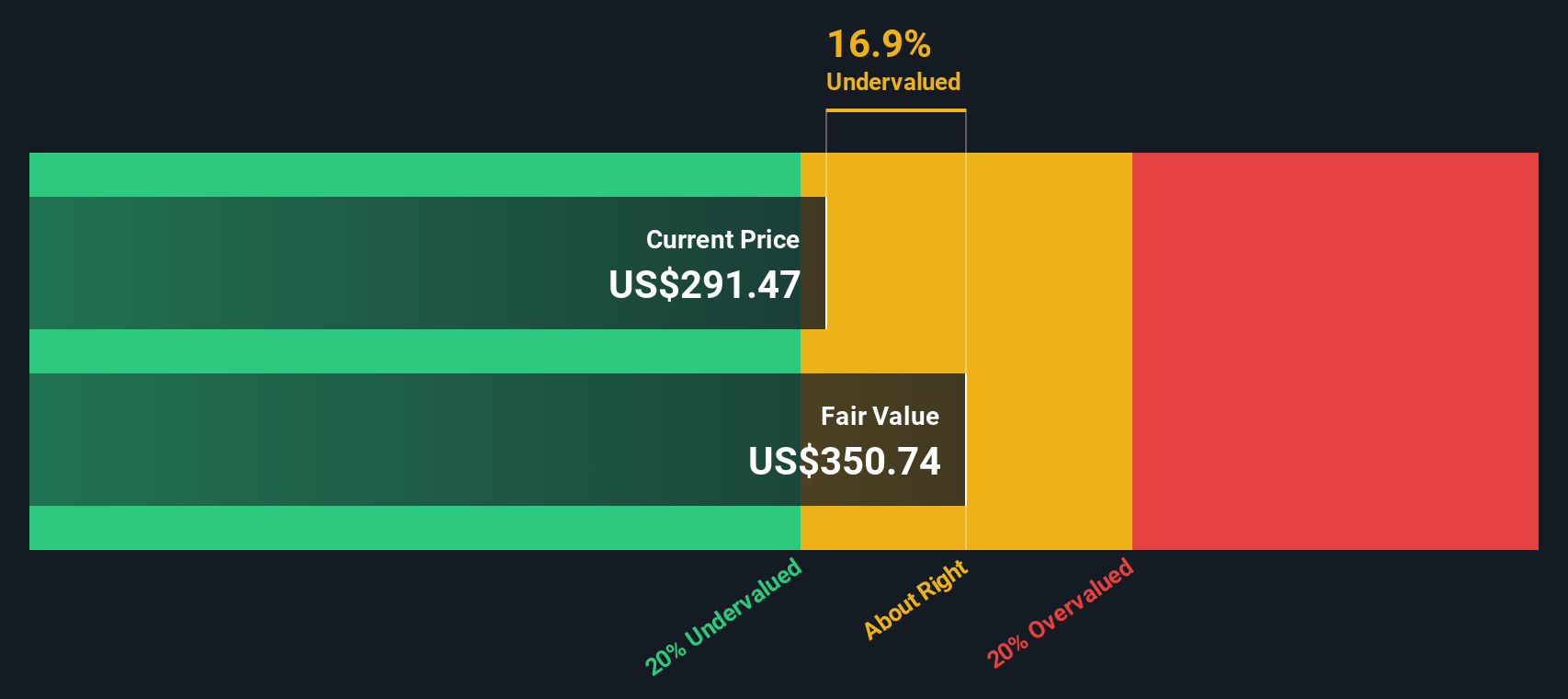

- ¿Se pregunta si JPMorgan Chase está infravalorado o preparado para nuevos máximos? No es el único. Muchos inversores se hacen la misma pregunta mientras el valor sigue acaparando titulares.

- El precio de las acciones de JPMorgan subió un 5,1% la semana pasada, y ahora ha subido un 30,4% en lo que va de año, con una impresionante subida del 192,5% en los últimos cinco años.

- Las noticias recientes incluyen el impulso de JPMorgan a la banca digital y su expansión a nuevos mercados de gestión de patrimonios, ambas señales de confianza en el crecimiento futuro. Los movimientos de la empresa están generando expectación en torno a sus perspectivas a largo plazo y dando forma a las expectativas de los inversores.

- En nuestra tabla de valoración, JPMorgan Chase obtiene una puntuación de sólo 2 sobre 6 por estar infravalorada, pero hay más de una forma de valorar una acción. Al final de este artículo, destacaremos un enfoque más inteligente para encontrar la verdadera oportunidad.

JPMorgan Chase obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de JPMorgan Chase

El modelo de valoración Excess Returns examina la eficacia con la que una empresa puede generar rendimientos de su capital invertido por encima de su coste de capital. En el caso de JPMorgan Chase, este método se centra en la relación entre el valor contable por acción, el poder de beneficios esperado de la empresa y el coste que los accionistas exigen a cambio de su inversión.

Según las últimas estimaciones, el valor contable de JPMorgan Chase se sitúa en 124,96 $ por acción, y se prevé que su beneficio estable por acción (BPA) sea de 22,49 $, basándose en las previsiones de rentabilidad futura de los recursos propios de 13 analistas. El coste de los fondos propios, que mide el tipo mínimo que esperan los accionistas, es de 11,10 $ por acción. El exceso de rentabilidad resultante, que representa el valor creado por encima de este coste, es de 11,40 $ por acción, con una rentabilidad media de los fondos propios del 16,63%. Los analistas prevén que el valor contable estable aumente hasta 135,24 $ por acción en los próximos años.

Este marco arroja un valor intrínseco estimado que es un 14,4% superior al precio actual de las acciones, lo que sugiere que el mercado puede estar infravalorando el potencial de beneficios futuros de JPMorgan. El precio actual de la acción ofrece un notable descuento en comparación con el exceso de rentabilidad calculado por este modelo.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que JPMorgan Chase está infravalorado en un 14,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 915 valores infravalorados en función de los flujos de caja.

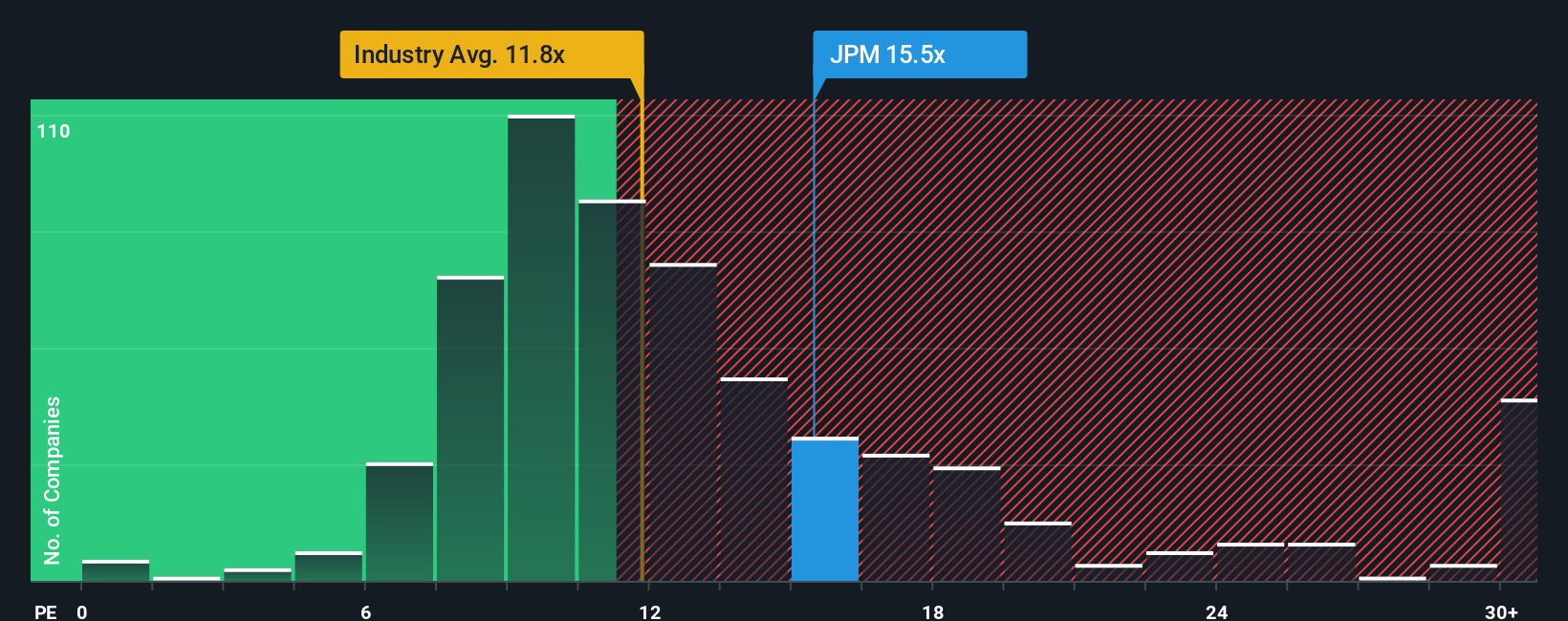

Enfoque 2: Precio de JPMorgan Chase frente a beneficios

El ratio Precio/Ganancias (PE) se utiliza ampliamente para valorar empresas rentables como JPMorgan Chase. Permite a los inversores evaluar cuánto están pagando por cada dólar de beneficios actuales. Dado que JPMorgan genera beneficios estables de forma sistemática, el ratio PE proporciona una instantánea relevante de cómo valora el mercado su poder de beneficios en la actualidad.

Determinar lo que constituye un ratio PE "normal" o "justo" depende de varios factores, entre ellos las expectativas de crecimiento y el riesgo percibido. Las empresas con mayores previsiones de crecimiento de beneficios o perfiles de riesgo más bajos suelen tener ratios de PER más elevados. Por otra parte, las empresas más arriesgadas o de crecimiento más lento tienden a cotizar a múltiplos más bajos.

JPMorgan Chase cotiza actualmente a un ratio PE de 15,04 veces. Esta cifra es superior a la media del sector bancario (11,40 veces) y a la media de su grupo (13,09 veces). El ratio justo de Simply Wall St para JPMorgan, que tiene en cuenta el crecimiento de la empresa, el margen de beneficios, el sector, la capitalización bursátil y los riesgos, es de 15,48 veces.

La métrica del Ratio Justo es especialmente valiosa porque, a diferencia de una simple comparación con las medias del sector o con valores similares, calibra lo que es razonable para JPMorgan en concreto. Reconoce cuándo la empresa merece una prima por su crecimiento o estabilidad, en lugar de tratar a todos los bancos por igual.

En este caso, el PER actual de JPMorgan de 15,04 veces es sólo ligeramente inferior al Ratio Justo de 15,48 veces. La pequeña diferencia sugiere que el valor es más o menos correcto, teniendo en cuenta tanto sus perspectivas de crecimiento como sus factores de riesgo.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de JPMorgan Chase

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es su oportunidad de construir una historia, su propia perspectiva de inversión, sobre una empresa, vinculando sus impulsores empresariales y desarrollos recientes a sus propias hipótesis sobre ingresos futuros, márgenes de beneficio y valor razonable.

A diferencia de la valoración tradicional, que a menudo se centra en un único modelo o número, las Narrativas combinan su visión de la trayectoria de JPMorgan Chase, ya sea su crecimiento en banca digital, los riesgos de la disrupción de las fintech o la evolución de la normativa, con una previsión actualizada dinámicamente y una estimación del valor razonable. En la página de la Comunidad de Simply Wall St, las Narrativas son accesibles y fáciles de usar para todos los inversores, ayudándole a ver cómo se comparan sus expectativas con las de la multitud o con las de los analistas profesionales.

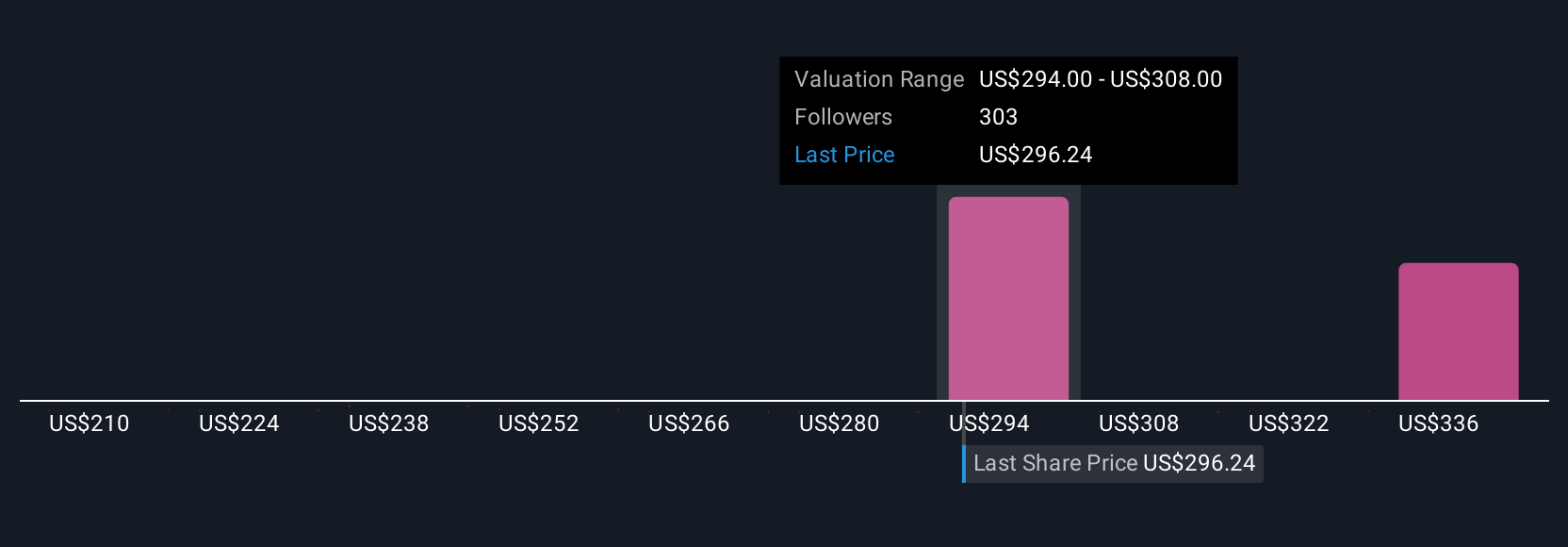

Las Narrativas permiten a los inversores decidir cuándo comprar o vender comparando directamente su Valor Justo Personalizado con el último precio de la acción, reflejando al instante nueva información como beneficios o noticias importantes. Por ejemplo, un inversor podría utilizar el impulso reciente y la expansión mundial de JPMorgan para justificar un valor razonable alcista de 350 dólares por acción, mientras que otro, preocupado por el aumento de los costes y la regulación, podría ver una narrativa más prudente y establecer un valor razonable más cercano a 235 dólares. Esto demuestra cómo las narrativas transforman la valoración en una historia viva adaptada a su convicción.

En el caso de JPMorgan Chase, se lo pondremos muy fácil con avances de dos de las principales Narrativas de JPMorgan Chase:

🐂 Caso alcista de JPMorgan Chase

Valor razonable: 328,09 dólares

Descuento actual: 4,6% infravalorado

Crecimiento previsto de los ingresos: 6,1%.

- Se espera que el crecimiento en gestión de patrimonios, pagos y banca digital impulse mayores ingresos por comisiones, mejore la captación de clientes y mejore los márgenes.

- Las inversiones estratégicas en nuevas tecnologías financieras, junto con la expansión diversificada del negocio, deberían ayudar a la empresa a mantenerse resistente y competitiva a través de diversos ciclos de mercado.

- Los principales riesgos incluyen la intensificación de la competencia fintech, una regulación estricta, la volatilidad potencial en las líneas de negocio, los vientos demográficos en contra y la comoditización de los productos.

Valor razonable: 247,02 dólares

Prima actual: 26,8% sobrevalorada

Crecimiento previsto de los ingresos: 4.1%

- El aumento de las provisiones para insolvencias y de los gastos pone de manifiesto los retos a los que se enfrentan los márgenes, lo que podría afectar a los beneficios futuros.

- Las expectativas de recortes de tipos y las prudentes perspectivas de la banca de inversión podrían reducir los ingresos netos por intereses y por asesoramiento, lo que afectaría a la rentabilidad global.

- A pesar de cierto impulso empresarial, los analistas del lado bajista creen que las expectativas del mercado son demasiado altas, dadas las incertidumbres macroeconómicas y el potencial de mayores costes.

¿Crees que hay algo más en la historia de JPMorgan Chase? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si JPMorgan Chase puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:JPM

Advertisement