Advertisement

¿El rally de 2025 ha dejado las acciones de Citi demasiado caras tras el impulso de la reestructuración?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Citigroup sigue siendo una apuesta de valor tras su enorme subida, o si ya ha perdido el tren, está en el lugar adecuado para ver con lucidez lo que implica realmente el precio actual.

- La acción ha subido un 5,2% en la última semana, un 6,7% en el último mes, y ahora ha subido un 54,1% en lo que va de año, con ganancias del 53,4% a 1 año y rentabilidades de tres y cinco dígitos a 3 y 5 años que han modificado la forma en que el mercado ve sus perspectivas y su riesgo.

- Los últimos titulares se han centrado en los actuales esfuerzos de reestructuración y simplificación estratégica de Citigroup, incluida la venta de operaciones internacionales de consumo no esenciales para centrarse en negocios de mayor rentabilidad. Al mismo tiempo, los inversores han estado atentos a la evolución de la normativa y a los planes de devolución de capital, factores ambos que ayudan a explicar por qué el sentimiento ha cambiado a favor de la acción.

- A pesar de este optimismo, Citigroup obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración, por lo que, al final de este artículo, analizaremos lo que los diferentes enfoques de valoración dicen sobre el valor en la actualidad y presentaremos una forma más perspicaz de pensar sobre su valor.

Citigroup obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Citigroup

El modelo Excess Returns calcula lo que Citigroup puede ganar por encima de su coste de capital a lo largo del tiempo y capitaliza esos beneficios excedentes en un valor intrínseco por acción.

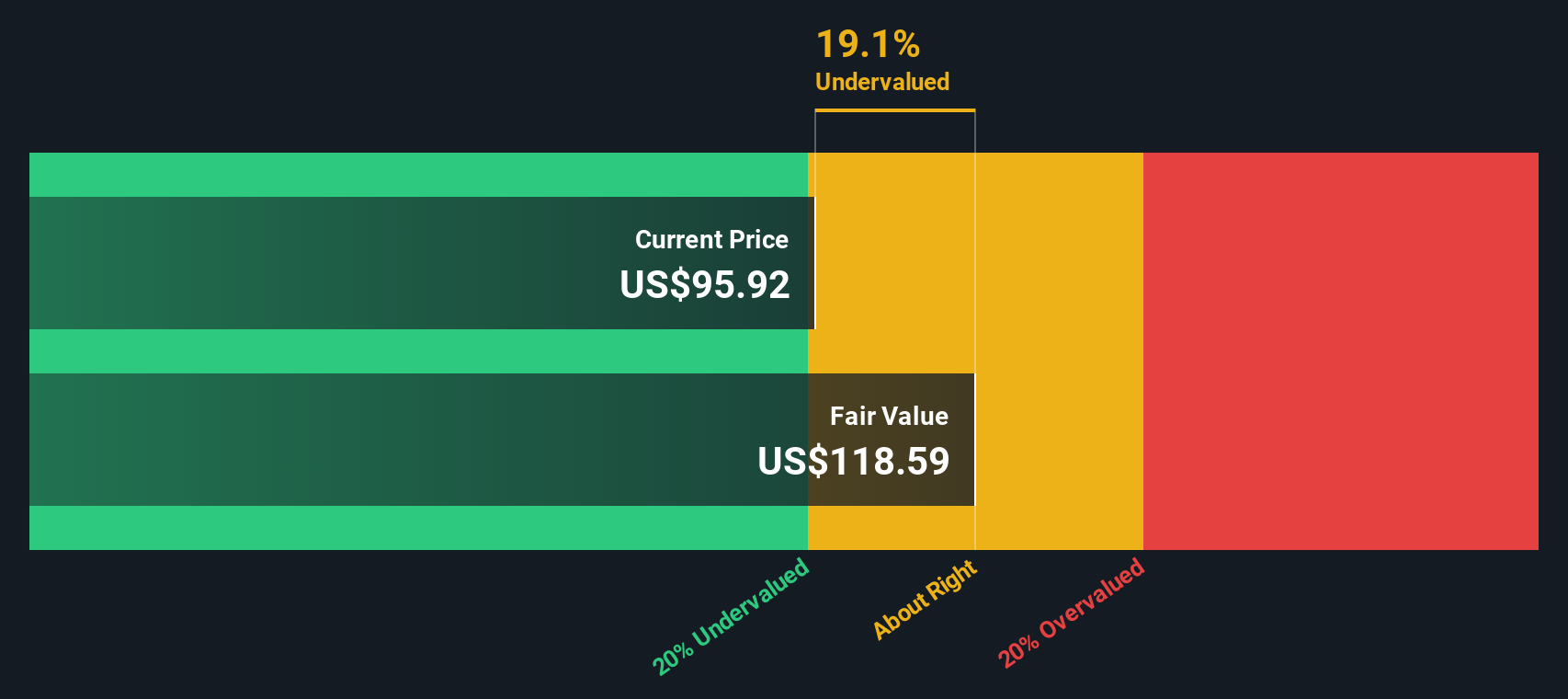

En el caso de Citigroup, el punto de partida es la solidez de su balance y su rentabilidad. El valor está respaldado por un valor contable de 108,41 USD por acción y una estimación de BPA estable de 10,27 USD por acción, basada en las previsiones ponderadas de rentabilidad futura de los recursos propios de 14 analistas. Frente a esto, el Coste de los Fondos Propios se estima en 9,76 $ por acción. Esto implica un Exceso de Rentabilidad de 0,51 $ por acción, es decir, aproximadamente el beneficio generado por encima de lo que los accionistas exigen por el riesgo que están asumiendo.

El rendimiento medio de los fondos propios de Citigroup, del 8,63%, y un valor contable estable previsto de 118,91 USD por acción, obtenido de 11 analistas, respaldan la valoración del exceso de rentabilidad. Combinando estos datos, el modelo llega a un valor intrínseco de unos 129,16 USD por acción, lo que sugiere que el valor está infravalorado en aproximadamente un 16,5% en relación con su precio de cotización actual.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Citigroup está infravalorado en un 16,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 912 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Citigroup frente a beneficios

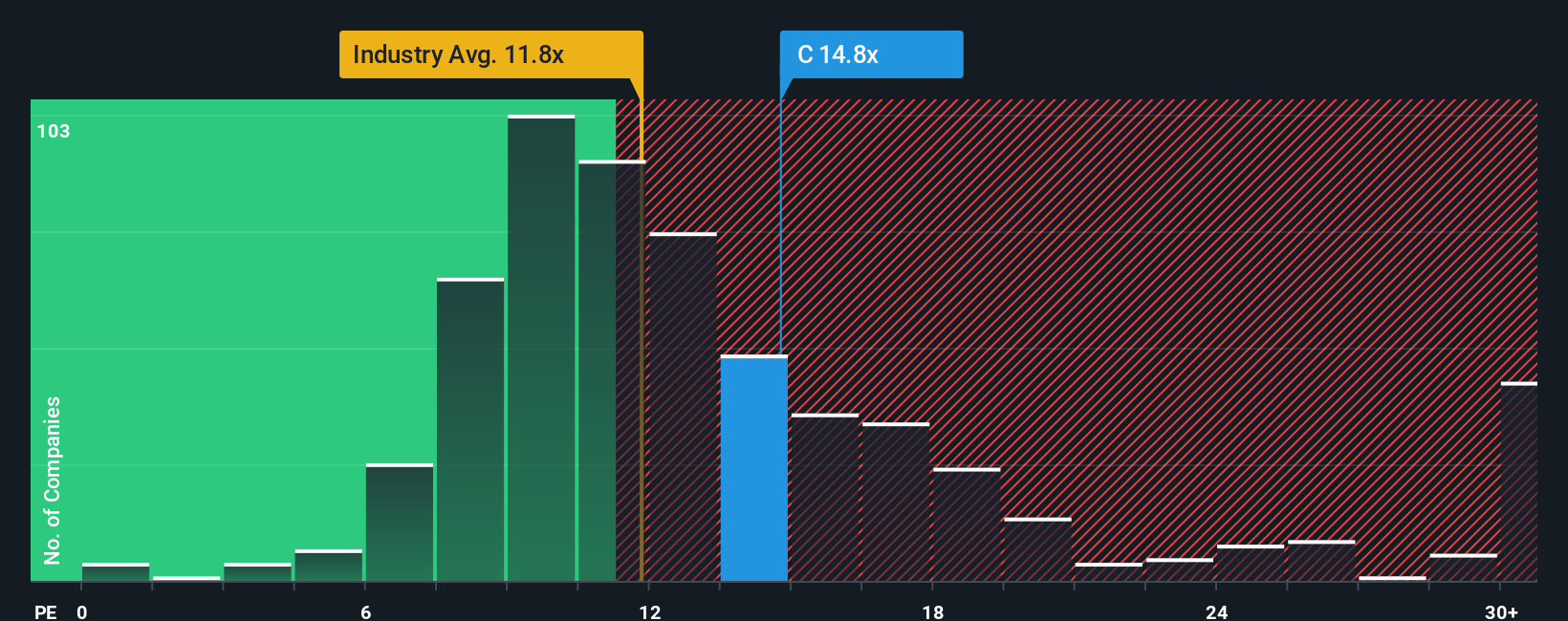

En el caso de un banco rentable como Citigroup, la relación precio/beneficios es una forma directa de medir cuánto pagan los inversores por cada dólar de beneficios actuales. Está directamente relacionado con la rentabilidad, por lo que resulta más informativo que los indicadores basados en las ventas, que pueden estar distorsionados por el tamaño del balance de los bancos.

Lo que se considera un PER justo depende del ritmo al que se espera que crezcan los beneficios y del riesgo que entrañen. Un mayor crecimiento y un menor riesgo suelen justificar un múltiplo más alto. En la actualidad, Citigroup cotiza a una PER de aproximadamente 14,35 veces, por encima de la media del sector bancario en general, que se sitúa en torno a 11,65 veces, y también por encima de la media de su grupo de homólogos, que ronda las 13,13 veces, lo que implica que el mercado ya le está asignando una prima relativa.

La estimación del Ratio Justo de Simply Wall St para Citigroup es de 16,79 veces, lo que refleja lo que los inversores podrían pagar razonablemente dada su combinación específica de perspectivas de crecimiento, rentabilidad, tamaño, posición en el sector y perfil de riesgo. Dado que este Ratio Justo incorpora los fundamentos a nivel de empresa, proporciona una visión más ajustada que las simples comparaciones con sus homólogos o con el sector. Con el actual múltiplo de 14,35 veces por debajo del Ratio Justo de 16,79 veces, la visión basada en el PER sugiere que Citigroup puede estar aún infravalorado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Citigroup

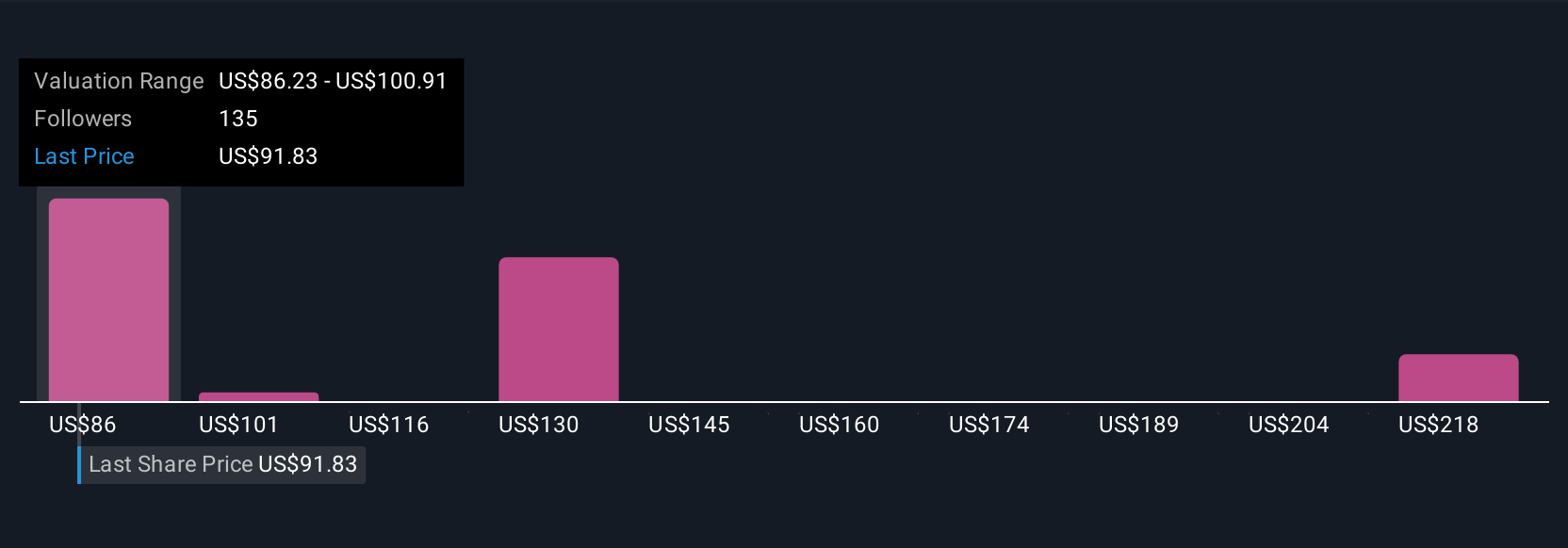

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar la historia que usted cree sobre Citigroup con los números que hay detrás de su valor razonable. Una Narrativa es su propia perspectiva razonada sobre la empresa, en la que explica cómo espera que evolucionen sus ingresos, beneficios y márgenes y, a continuación, traduce esa historia en una previsión financiera y una estimación del valor razonable. En Simply Wall St, las Narrativas viven dentro de la página de la Comunidad, donde millones de inversores ya las utilizan como una herramienta fácil y accesible para convertir sus opiniones sobre los activos digitales, la reestructuración o el rendimiento del capital en previsiones concretas. Dado que cada Narrativa calcula un Valor Razonable que puede compararse con el Precio actual, le ofrece una forma clara, basada en reglas, de decidir si Citigroup parece una opción de compra, de mantenimiento o de venta. Las Narrativas también se actualizan dinámicamente a medida que aparecen nuevas noticias, beneficios u orientaciones, de modo que su valoración se mantiene sincronizada con la realidad en lugar de ser una hoja de cálculo anquilosada. Por ejemplo, algunos inversores ven actualmente un valor razonable para Citigroup cercano a los 77 dólares, mientras que otros están más cerca de los 230 dólares, dependiendo de la confianza que tengan en su crecimiento, márgenes y múltiplo PE.

Sin embargo, en el caso de Citigroup se lo pondremos muy fácil con avances de dos de las principales Narrativas de Citigroup:

Valor razonable: 233,04 $.

Infravaloración implícita frente al último cierre de 107,79 $: aproximadamente un 53,8

Previsión de crecimiento de los ingresos: 6%.

- Considera que la Ley GENIUS y Citi Token Services son catalizadores para que Citi se convierta en un actor líder y eficiente en capital en activos digitales regulados y pagos transfronterizos.

- Destaca la solidez generalizada de Servicios, Mercados, Banca, Patrimonios y Banca Personal en EE.UU., con un RoTCE creciente y una gestión disciplinada de los costes y el capital.

- Sostiene que el crecimiento sostenido de los ingresos de un dígito medio a alto, el aumento de los márgenes y las recompras en curso podrían justificar un valor razonable a largo plazo cercano a los 230 dólares y un rendimiento total para el accionista cercano al 6%.

Valor razonable: 102,80 dólares

Sobrevaloración implícita frente al último cierre de 107,79 $: aproximadamente un 4,6

Previsión de crecimiento de los ingresos: 8,31

- Se basa en las hipótesis optimistas de los analistas sobre ingresos, expansión de márgenes y recompras, pero concluye que un valor razonable ligeramente por encima del consenso sigue estando por debajo del precio actual de la acción.

- Destaca los riesgos macroeconómicos, regulatorios, geopolíticos y crediticios que podrían descarrilar el crecimiento, presionar los márgenes y limitar los beneficios de las inversiones en IA e infraestructuras de Citi.

- Sugiere a los inversores que sólo se pongan del lado de la cohorte de analistas alcistas si confían en que Citi pueda obtener mayores beneficios y justificar un múltiplo PE más elevado que el del sector bancario estadounidense en general.

¿Cree que hay algo más en la historia de Citigroup? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Citigroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:C

Advertisement