Advertisement

¿Cambia el caso alcista de Bank of America (BAC) el nuevo cambio de asignación de cripto del 1%-4% de BAC?

Simply Wall St

Revisado por Sasha Jovanovic

- En los últimos días, Bank of America ha cambiado su postura de gestión de patrimonio al permitir a los asesores recomendar una asignación de cartera del 1%-4% a los activos digitales y comenzar la cobertura de investigación de varios ETF de bitcoin al contado, revirtiendo su prohibición anterior de asesoramiento cripto.

- Este cambio de política posiciona al banco más directamente en el creciente mercado de la exposición regulada a las criptomonedas, alineando su plataforma de patrimonio con la evolución de la demanda de los clientes y las ofertas de activos digitales de la competencia.

- Con esta nueva guía de asignación de cripto ahora en su lugar, examinaremos cómo la expansión de la cobertura de ETF de bitcoin podría influir en la narrativa de inversión de Bank of America.

Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de Bank of America

Para poseer Bank of America, necesitas creer que puede seguir convirtiendo su escala, inversiones digitales y banca diversificada en ganancias constantes y retornos de capital. La nueva orientación de asignación de criptomonedas del 1% al 4% añade un nuevo tema de conversación, pero el principal catalizador a corto plazo sigue pareciendo la eficacia con la que el banco equilibra el crecimiento de los préstamos y la revalorización de los activos frente a los costes de financiación. El mayor riesgo actual sigue siendo la presión sobre los ingresos netos por intereses si la competencia de depósitos y los cambios de tipos comprimen los márgenes.

En mi opinión, el acontecimiento reciente más relevante junto con el movimiento de las criptomonedas es la continua recompra de acciones por parte de Bank of America en virtud de su autorización de 40.000 millones de dólares, que está directamente relacionada con el catalizador del crecimiento de los beneficios por acción. A medida que el banco incorpora el acceso a los activos digitales y las iniciativas impulsadas por la IA a un programa de devolución de capital ya activo, la cuestión clave es cómo puede apoyar de forma sostenible las recompras y los dividendos si aumentan los costes de financiación o se suavizan las condiciones crediticias.

Sin embargo, tras los titulares sobre criptomonedas, los inversores deberían seguir prestando atención al riesgo de que...

Lea el informe completo sobre Bank of America (¡es gratis!)

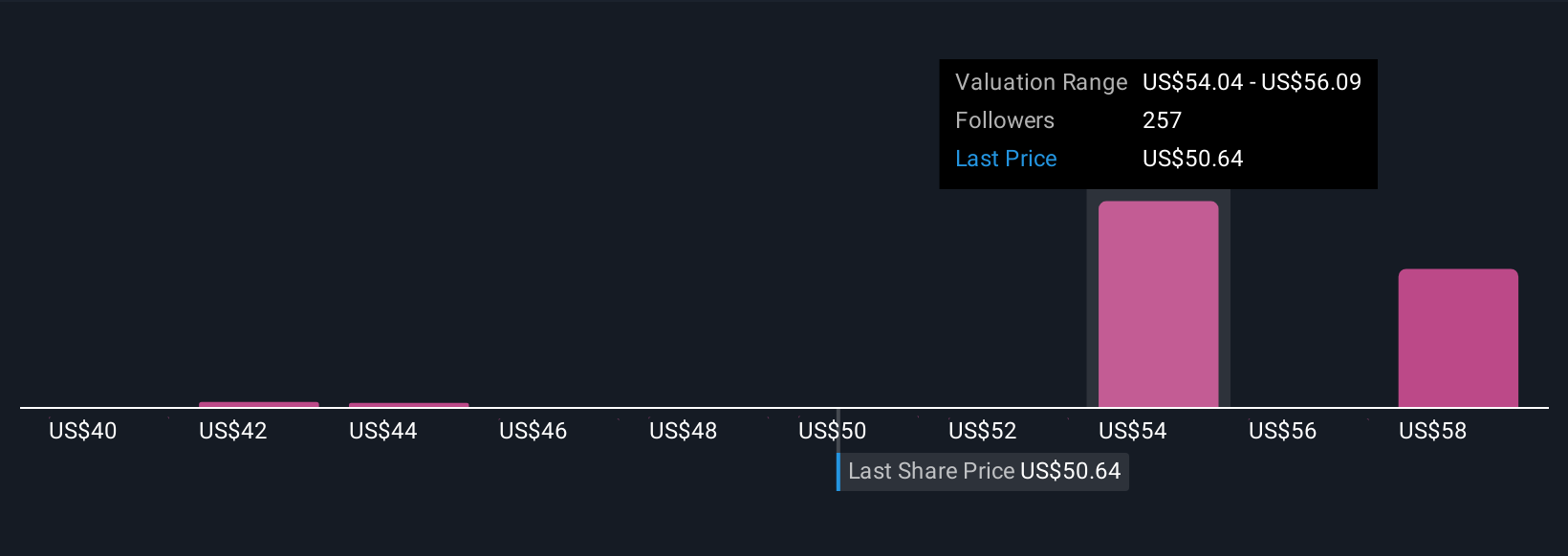

La narrativa de Bank of America proyecta unos ingresos de 122.000 millones de dólares y unos beneficios de 32.900 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 7,4% y un aumento de los beneficios de 6.300 millones de dólares desde los 26.600 millones actuales.

Descubra cómo las previsiones de Bank of America arrojan un valor razonable de 58,90 $, un 9% al alza respecto a su precio actual.

Explorando otras perspectivas

Catorce estimaciones de valor razonable de la Comunidad Simply Wall St oscilan entre 43 y 59 dólares por acción, lo que demuestra lo alejadas que pueden estar las opiniones individuales. En este contexto, el riesgo de que la creciente competencia por los depósitos pueda presionar los ingresos netos por intereses de Bank of America le da una razón más para comparar varias perspectivas antes de formarse su propia opinión.

Explore otras 14 estimaciones del valor razonable de Bank of America: ¡por qué las acciones podrían valer hasta un 9% más que el precio actual!

Construya su propia narrativa sobre Bank of America

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Bank of America es nuestro análisis que destaca 4 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación Bank ofAmerica gratuito proporciona un completo análisis fundamental resumido en un único aspecto visual -el copo de nieve- que facilita la evaluación de la salud financiera global de Bank of America de un vistazo.

¿Le interesan otras opciones?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bank of America puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BAC

Advertisement