Empresas de crecimiento con información privilegiada a seguir en mayo de 2024

Revisado por Simply Wall St

A medida que los mercados mundiales experimentan un resurgimiento, con índices clave como el Dow Jones y el S&P 500 alcanzando máximos históricos, la confianza de los inversores se ha visto favorecida por la moderación de la inflación y los indicadores económicos favorables. En este entorno, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden ser especialmente interesantes de observar, ya que estos inversores internos pueden tener una gran confianza en las perspectivas de sus empresas en medio de la dinámica actual del mercado.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participaciones | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Red Modetour (KOSDAQ:A080160) | 12.3% | 45.6% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gaming Innovation Group (OB:GIG) | 22.8% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Vow (OB:VOW) | 31.8% | 99.3% |

| UTI (KOSDAQ:A179900) | 34.2% | 111.6% |

| EHang Holdings (NasdaqGM:EH) | 33% | 98.2% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.9% | 48.1% |

| Adocia (ENXTPA:ADOC) | 12.8% | 104.5% |

Examinaremos una selección de los resultados de nuestro screener.

Merdeka Copper Gold (IDX:MDKA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PT Merdeka Copper Gold Tbk opera en el sector minero dentro de Indonesia, con una capitalización de mercado de aproximadamente 68.830 millones de IDR.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de materiales para baterías, que genera 1.330 millones de dólares, seguido del proyecto Tujuh Bukit, con 261,76 millones de dólares, y el proyecto Wetar, con 114,55 millones de dólares.

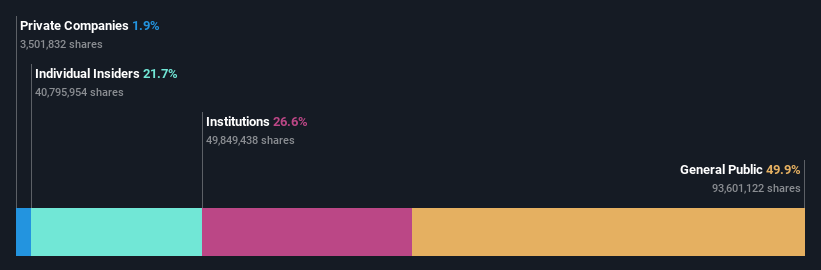

Titularidad de información privilegiada: 11.1%

Previsión de crecimiento de los ingresos: 18,3% anual

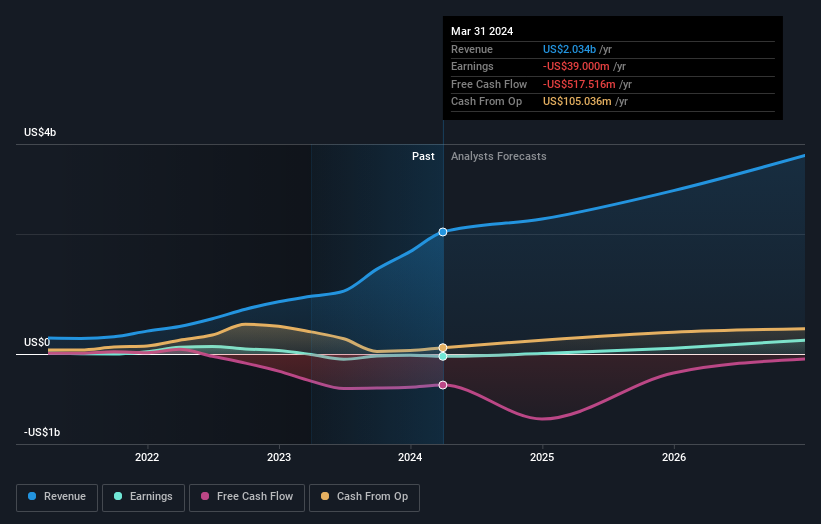

Los resultados recientes de Merdeka Copper Gold muestran un cambio significativo, con unas ventas que alcanzan los 1.710 millones de USD, frente a los 869,88 millones de USD anteriores, a pesar de un cambio a una pérdida neta de 20,66 millones de USD desde un beneficio neto anterior de 58,42 millones de USD. La empresa también ha emprendido importantes actividades de captación de capital, completando una oferta de acciones por 785.100 millones de IDR a 2168 IDR por acción. El crecimiento previsto de los ingresos, del 18,3% anual, supera el 10,6% del mercado indonesio, y se espera que la empresa sea rentable en tres años, aunque las previsiones actuales de rentabilidad de los fondos propios siguen siendo modestas, del 17%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Merdeka Copper Gold.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Merdeka Copper Gold tenga un precio superior al que podrían justificar sus datos financieros.

Shin Zu Shing (TWSE:3376)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Shin Zu Shing Co, Ltd. es una empresa con sede en Taiwán especializada en la producción y venta de muelles de precisión, piezas de estampación, componentes de bisagras, tornos CNC y moldeo por inyección de metal, con operaciones que se extienden a Singapur y China. La empresa tiene una capitalización bursátil de aproximadamente 37.830 millones de NT$.

Operaciones: Los ingresos de Shin Zu Shing proceden de la producción y venta de muelles de precisión, piezas de estampación, componentes de bisagras, tornos CNC y moldeo por inyección de metal en Taiwán, Singapur y China.

Tenencia de información privilegiada: 24

Previsión de crecimiento de los ingresos: 17,6% anual

Shin Zu Shing ha demostrado un sólido crecimiento con sus recientes beneficios del primer trimestre, que se han más que duplicado interanualmente, lo que refleja un aumento significativo de las ventas y los ingresos netos. A pesar de ello, los márgenes de beneficio de la empresa han disminuido con respecto al año anterior, y el precio de sus acciones sigue siendo muy volátil. De cara al futuro, se espera que Shin Zu Shing registre un crecimiento sustancial de sus beneficios, del 26,55% anual, en los próximos tres años, superando las previsiones del mercado en general. Sin embargo, su cobertura de dividendos es débil, lo que indica posibles dificultades para mantener los pagos en medio de la rápida expansión.

- Obtenga información detallada sobre nuestro análisis de las acciones de Shin Zu Shing en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Shin Zu Shing podría ser demasiado optimista.

Kaori Tratamiento Térmico (TWSE:8996)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Kaori Heat Treatment Co., Ltd. es una empresa con sede en Taiwán especializada en el desarrollo, fabricación y venta de soluciones de intercambiadores de calor en Asia, Estados Unidos, Europa y otros mercados internacionales, con una capitalización de mercado de 42.730 millones de NT$.

Operaciones: La empresa se especializa en la producción y distribución de soluciones de intercambiadores de calor, atendiendo a los mercados de Asia, Estados Unidos, Europa y otros mercados internacionales.

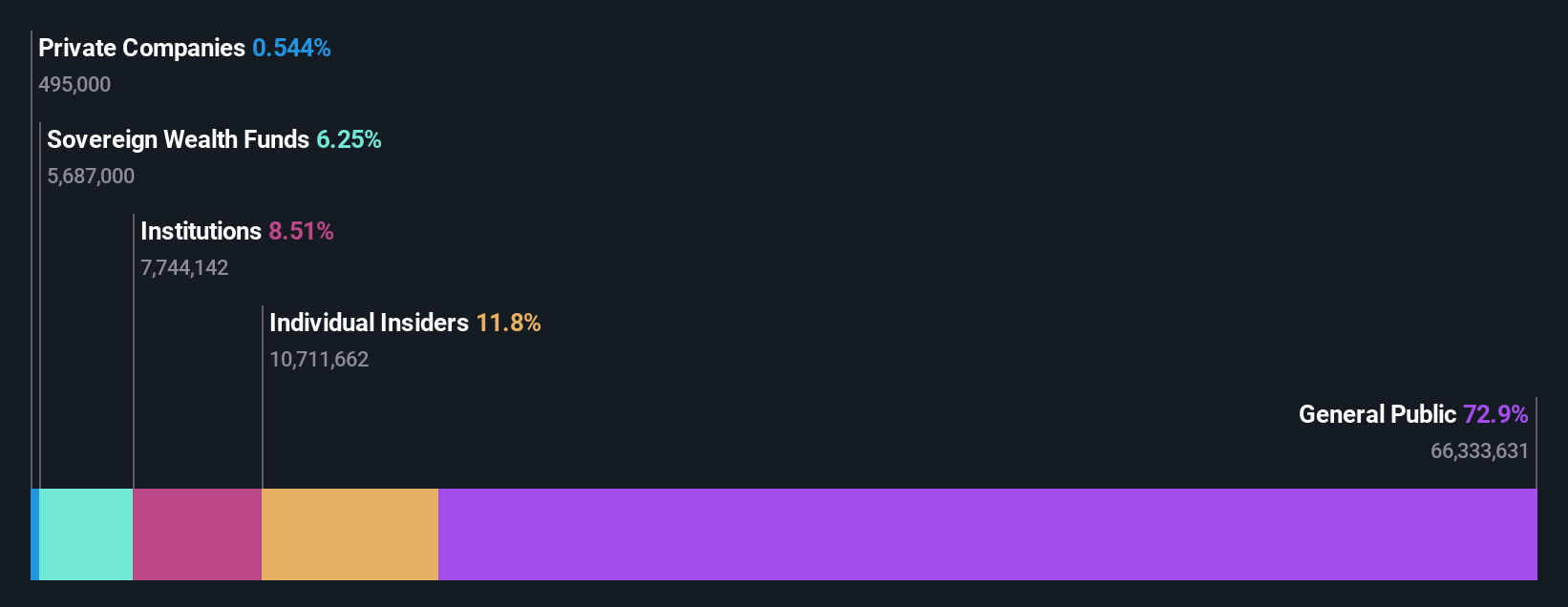

Accionariado interno: 12.7%

Previsión de crecimiento de ingresos: 31,8% anual

Kaori Heat Treatment Co., Ltd. va a obtener mejores resultados con una previsión de crecimiento anual de los ingresos del 31,8% y un aumento previsto de los beneficios del 37,6% anual, parámetros ambos que superan las previsiones del mercado taiwanés en general. A pesar de la reciente volatilidad de su cotización, se prevé que el rendimiento de los fondos propios de la empresa sea del 38% en tres años. Además, Kaori ha creado un Comité de Desarrollo Sostenible, mejorando su marco de gobernanza, lo que puede resultar atractivo para los inversores con conciencia social.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Kaori Heat Treatment.

- Nuestro informe de valoración indica que Kaori Heat Treatment puede estar sobrevalorada.

Convertir ideas en acciones

- Sumérjase en las 1500 Empresas de Rápido Crecimiento con Alta Participación que hemos identificado aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece gratuitamente una visión global de los mercados.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kaori Heat Treatment puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.