Avanza Bank Holding y otros dos valores líderes en dividendos en Suecia

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias y algunas regiones se enfrentan a incertidumbres económicas, el mercado sueco sigue siendo un punto de interés para los inversores que buscan estabilidad y rendimientos constantes. Los valores de dividendos, como Avanza Bank Holding, a menudo atraen la atención en tales circunstancias debido a su potencial de ingresos constantes y resistencia frente a la volatilidad del mercado.

Top 10 Acciones de Dividendos en Suecia

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Betsson (OM:BETS B) | 6.07% | ★★★★★☆ |

| Zinzino (OM:ZZ B) | 3.75% | ★★★★★☆ |

| Loomis (OM:LOOMIS) | 4.21% | ★★★★★☆ |

| HEXPOL (OM:HPOL B) | 3.07% | ★★★★★☆ |

| Duni (OM:DUNI) | 4.60% | ★★★★★☆ |

| Nordea Bank Abp (OM:NDA SE) | 8.19% | ★★★★★☆ |

| Skandinaviska Enskilda Banken (OM:SEB A) | 5.77% | ★★★★★☆ |

| Bilia (OM:BILI A) | 4.44% | ★★★★☆☆ |

| Husqvarna (OM:HUSQ B) | 3.37% | ★★★★☆☆ |

| Bahnhof (OM:BAHN B) | 3.93% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 21 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

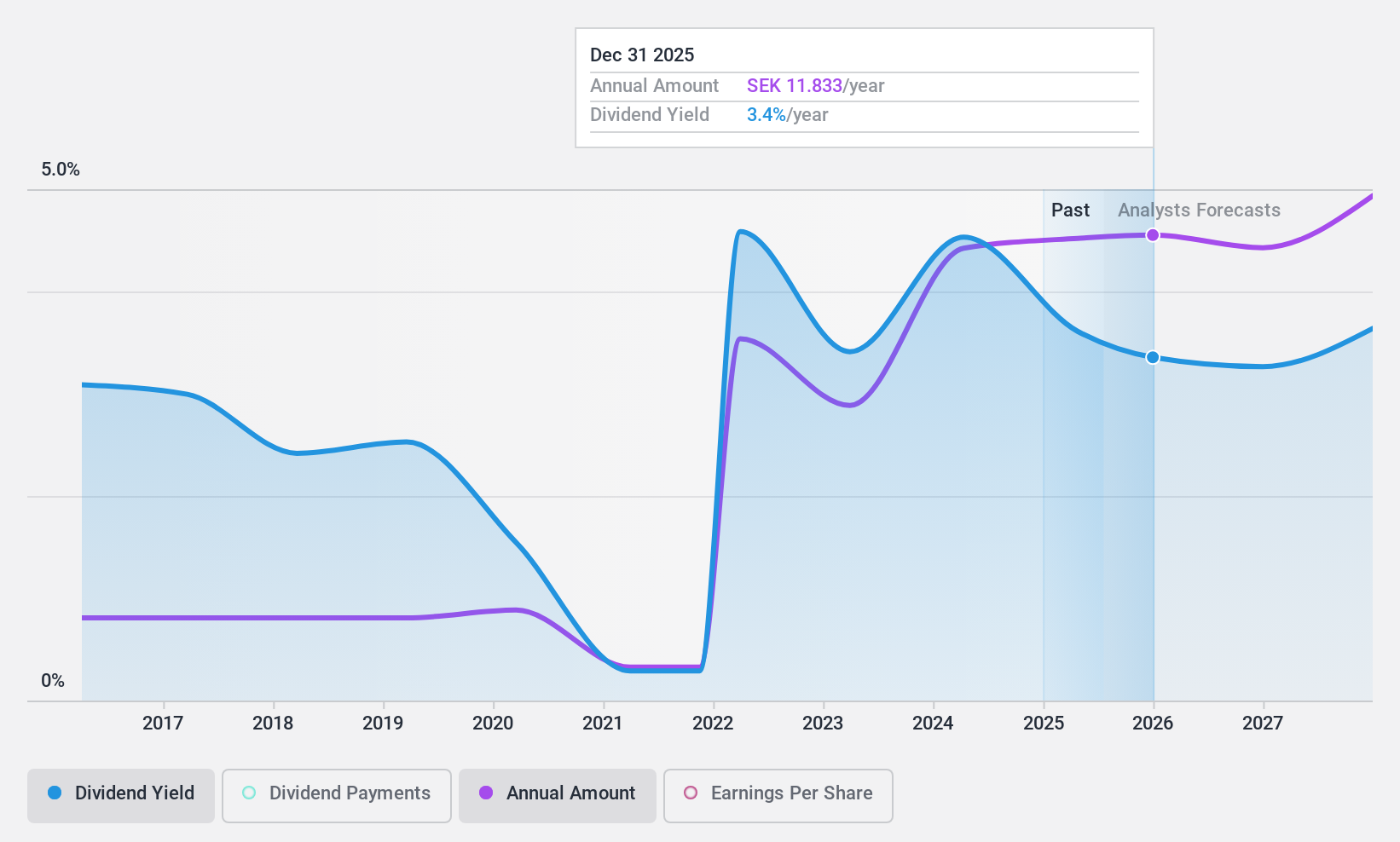

Avanza Bank Holding (OM:AZA)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Avanza Bank Holding AB, junto con sus filiales, ofrece diversos productos de ahorro, pensiones e hipotecas en Suecia y tiene una capitalización bursátil de aproximadamente 43.660 millones de coronas suecas.

Operaciones: Avanza Bank Holding AB genera sus ingresos principalmente a través de operaciones comerciales, que ascendieron a 3.840 millones de coronas suecas.

Rentabilidad por dividendo: 4,1%.

Los beneficios recientes de Avanza Bank Holding muestran un modesto aumento, con un beneficio neto que ascendió a 555 millones de coronas suecas en el primer trimestre de 2024, frente a los 501 millones de coronas suecas del año anterior. A pesar de un historial de dividendos inestable durante la última década, la empresa aumentó su dividendo a 11,50 SEK recientemente. Los dividendos de Avanza parecen sostenibles, con un bajo ratio de pago en efectivo del 18,5% y una cobertura de beneficios del 88,6%. Sin embargo, su rentabilidad por dividendo se sitúa ligeramente por detrás de los principales pagadores de dividendos de Suecia, con un 4,14%.

- Obtenga información detallada sobre nuestro análisis de las acciones de Avanza Bank Holding en este informe de dividendos.

- Nuestro informe de valoración indica que Avanza Bank Holding podría estar sobrevalorada.

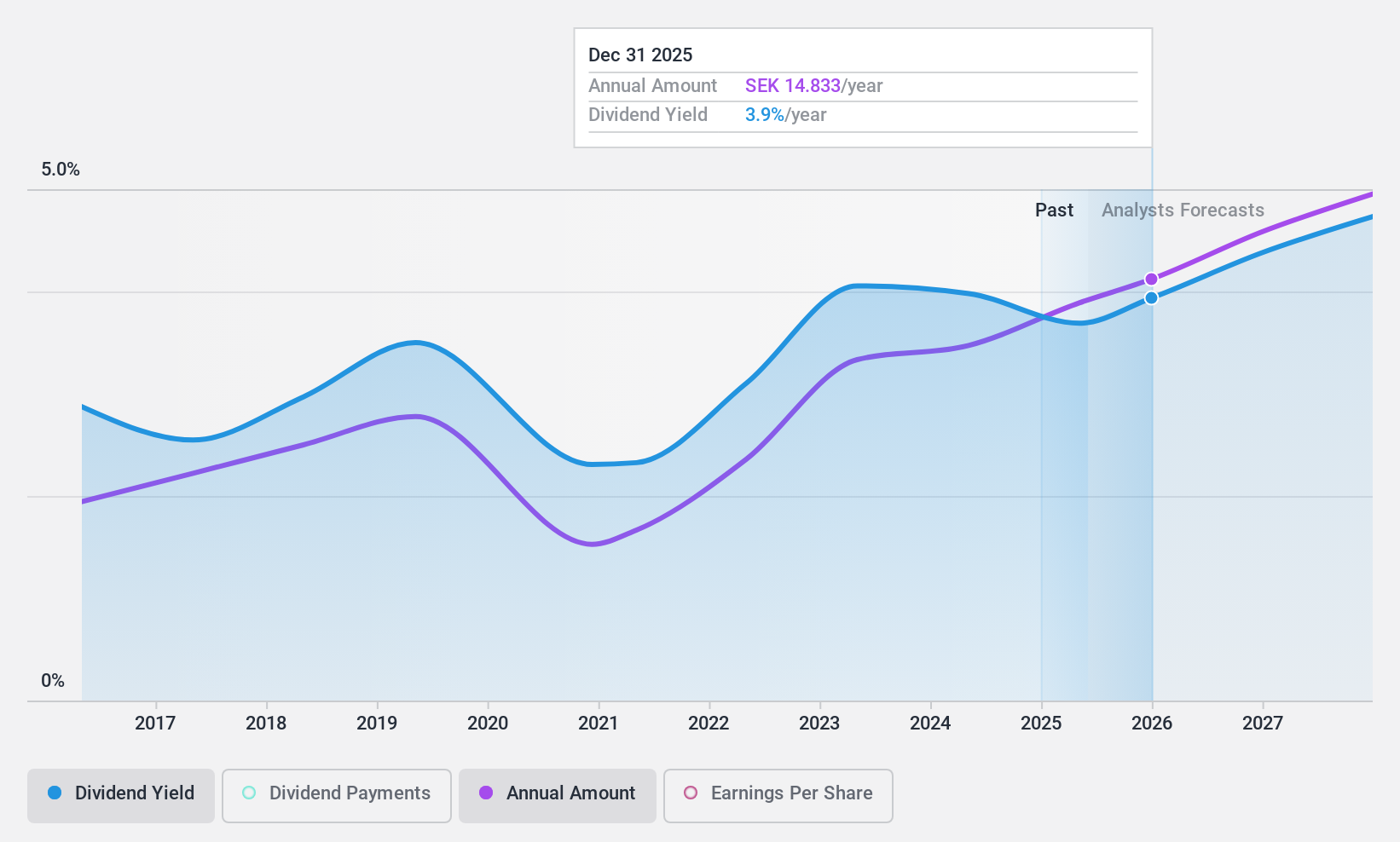

Loomis (OM:LOOMIS)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Loomis AB se especializa en servicios de distribución, manipulación, almacenamiento, reciclaje de dinero en efectivo y otros objetos de valor con una capitalización de mercado de aproximadamente 20,90 mil millones de coronas suecas.

Operaciones: Loomis AB genera sus ingresos principalmente a través de operaciones en Europa y América Latina, que suman un total de 13.860 millones de coronas suecas, y en Estados Unidos de América, que aporta 15.170 millones de coronas suecas.

Rentabilidad por dividendo: 4,2%.

Loomis ha demostrado una década de fluctuación en la fiabilidad de sus dividendos, lo que pone en entredicho su estatus entre los principales valores suecos de dividendos. A pesar de ello, los recientes aumentos de los dividendos hasta 12,50 coronas suecas por acción señalan un posible cambio positivo. La empresa mantiene una cobertura saludable con beneficios y flujos de caja que respaldan estos pagos, indicados por ratios de pago del 61,2% y 32,6% respectivamente. Además, Loomis inició un programa de recompra de acciones de 200 millones de coronas suecas el 7 de mayo de 2024, lo que refleja la confianza en su estructura financiera y perspectivas futuras.

- Navegue por los entresijos de Loomis con nuestro completo informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Loomis podría ser demasiado pesimista.

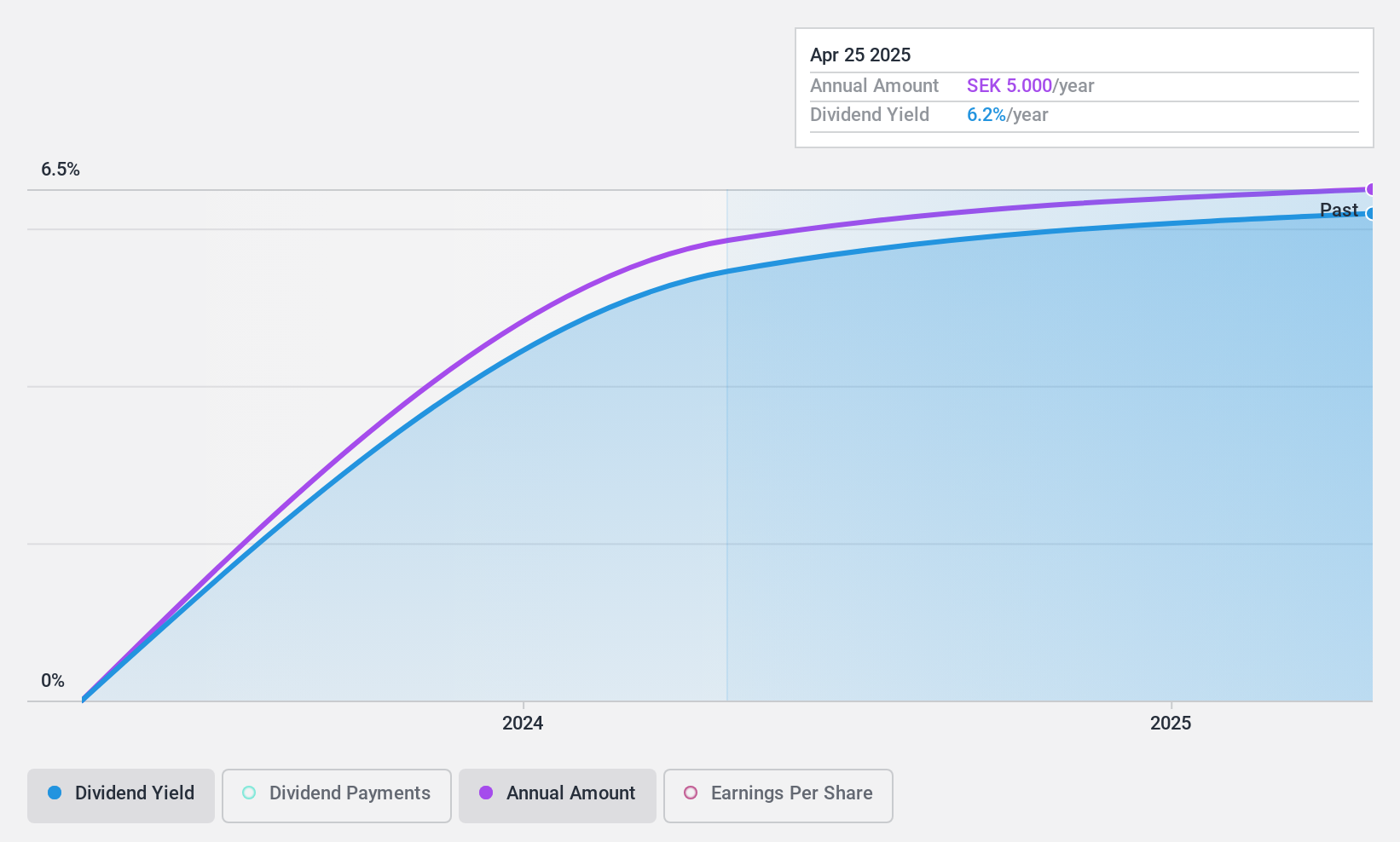

Solid Försäkringsaktiebolag (OM:SFAB)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Solid Försäkringsaktiebolag opera en el sector de los seguros no de vida, ofreciendo productos a particulares en toda Suecia, Dinamarca, Noruega, Finlandia y otros países europeos, con una capitalización bursátil de aproximadamente 1.580 millones de coronas suecas.

Operaciones: Solid Försäkringsaktiebolag genera sus ingresos principalmente a través de tres segmentos: Producto (328,53 millones de SEK), Asistencia (339,51 millones de SEK) y Seguridad Personal (423,71 millones de SEK).

Rentabilidad del dividendo: 5,2%.

Solid Försäkringsaktiebolag inició recientemente el pago de dividendos, con una distribución declarada de 4,50 SEK por acción, por un total de 82,84 millones de SEK, efectiva a partir del 29 de abril de 2024. Aunque es nueva en esto de los dividendos, la empresa los respalda con un ratio de reparto del 50,2% y unos flujos de caja con un ratio de pago en efectivo del 86,5%. La rentabilidad por dividendo se sitúa en un competitivo 5,24%, lo que la sitúa en el cuartil superior dentro del contexto del mercado sueco, a pesar de un historial de dividendos inestable y de los recientes cambios en el consejo que añaden posibles cambios estratégicos.

- Haga clic aquí para descubrir los matices de Solid Försäkringsaktiebolag con nuestro detallado informe analítico de dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Solid Försäkringsaktiebolag esté cotizando por detrás de su valor estimado.

Aproveche la oportunidad

- Obtenga una perspectiva en profundidad de los 21 principales valores de divid endos utilizando nuestro screener aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Loomis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.