Advertisement

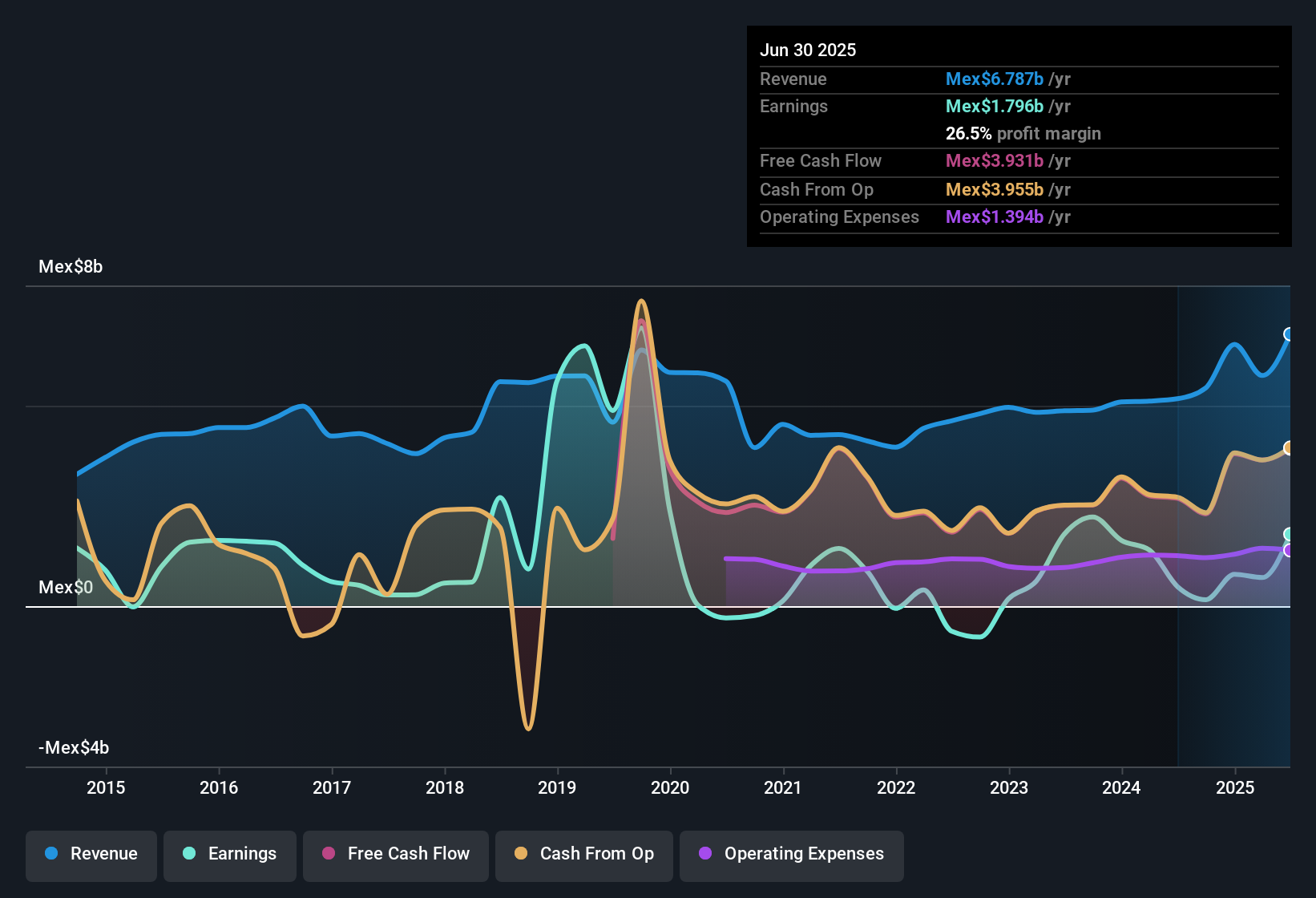

A pesar de publicar sólidas ganancias, las acciones de Grupo Gicsa S.A.B. de C.V.(BMV:GICSAB) no se movieron mucho durante la semana pasada. Creemos que los inversionistas podrían estar preocupados por los cimientos sobre los que se construyen las ganancias.

El poder de los ingresos no operativos

La mayoría de las empresas dividen sus ingresos en "ingresos de explotación", que proceden de las operaciones normales, y otros ingresos, que podrían incluir subvenciones públicas, por ejemplo. En términos generales, los ingresos de explotación son una guía más fiable de la capacidad sostenible de generación de ingresos de la empresa. Y lo que es más importante, los ingresos no operativos a menudo se obtienen sin costes asociados, por lo que pueden aumentar el beneficio al pasar directamente a la cuenta de resultados, haciendo que el negocio operativo parezca mejor de lo que realmente es. Cabe destacar que el Grupo Gicsa. de experimentó un gran aumento de los ingresos no operativos durante el año pasado. De hecho, nuestros datos indican que los ingresos no operativos aumentaron de Mex$1,770 millones a Mex$2,860 millones. Si esos ingresos no operativos no se manifiestan en el año en curso, entonces existe un riesgo real de que el resultado final de las utilidades se vea afectado negativamente. Para entender mejor el resultado de beneficios de una empresa, a veces puede ayudar considerar si el resultado sería muy diferente sin un aumento repentino de los ingresos no operativos.

Eso puede hacer que se pregunte qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

El impacto de las partidas extraordinarias en los beneficios

Además del incremento en los ingresos no operativos, también debemos considerar el aumento de Mex$1,600 millones en la utilidad proveniente de partidas inusuales, durante el último año. No podemos negar que las ganancias más altas generalmente nos hacen ser optimistas, pero preferiríamos que las ganancias fueran sostenibles. Cuando analizamos la gran mayoría de las empresas que cotizan en bolsa en todo el mundo, descubrimos que las partidas inusuales significativas no suelen repetirse. Y, al fin y al cabo, eso es exactamente lo que implica la terminología contable. El Grupo Gicsa. de tuvo una contribución bastante significativa de partidas inusuales en relación con su beneficio hasta junio de 2025. En igualdad de condiciones, esto probablemente tendría el efecto de hacer del beneficio estatutario una mala guía del poder de los beneficios subyacentes.

Nuestra opinión sobre la evolución de los beneficios del Grupo Gicsa. de

En su último informe, el Grupo Gicsa. de se benefició de un repunte de los ingresos no operativos que puede haber impulsado su beneficio de una manera que puede no ser más sostenible que la minería del carbón de baja calidad. Por otra parte, una partida inusual también aumentó su beneficio, lo que sugiere que el año que viene podría ver una cifra de beneficio inferior, si estos acontecimientos no se repiten y todo lo demás se mantiene igual. Reflexionando, los factores mencionados nos dan la fuerte impresión de que el poder de beneficios subyacente del Grupo Gicsa. de no es tan bueno como podría parecer, basándonos en las cifras de beneficios estatutarios. Teniendo esto en cuenta, no nos plantearíamos invertir en un valor a menos que conociéramos a fondo los riesgos. Cuando investigamos, encontramos 4 señales de advertencia para el Grupo Gicsa. de (¡3 son un poco preocupantes!) que creemos que merecen toda su atención.

Nuestro examen del Grupo Gicsa. de se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Y, sobre esa base, somos algo escépticos. Pero siempre hay algo más que descubrir si uno es capaz de centrar su mente en minucias. Por ejemplo, mucha gente considera que un alto rendimiento de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otros les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Por eso, puede que le interese ver esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores con un alto grado de participación de personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grupo Gicsa. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:GICSA B

Advertisement