KRX Líderes en crecimiento con hasta un 36% de participación interna

Revisado por Simply Wall St

El mercado surcoreano está en plena efervescencia de debates sobre compatibilidad tecnológica y rendimiento, destacados por el último lanzamiento de Samsung Electronics de su Galaxy Book4 Edge, que se enfrenta a problemas de integración de software. En este entorno, la identificación de empresas en crecimiento con un alto nivel de participación interna puede ofrecer a los inversores una combinación única de liderazgo comprometido y resistencia potencial en medio de las cambiantes condiciones del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Exploremos varias opciones destacadas de los resultados del screener.

JUSUNG ENGINEERINGLtd (KOSDAQ:A036930)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: JUSUNG ENGINEERING Ltd. opera a nivel mundial, especializada en la fabricación y venta de semiconductores, pantallas, energía solar y equipos de iluminación, con una capitalización de mercado de aproximadamente ₩1,66 billones.

Operaciones: La empresa genera ingresos a través de la venta de equipos para semiconductores, pantallas, paneles solares e iluminación tanto a nivel nacional como internacional.

Tenencia de información privilegiada: 36.8%

JUSUNG ENGINEERING Co., Ltd. está preparada para un crecimiento sustancial, ya que se espera que sus ingresos aumenten un 24,7% anual, por encima de la media del mercado surcoreano. También se prevé que los beneficios aumenten significativamente a un ritmo del 37,9% anual, superando el crecimiento del mercado en general. Sin embargo, a pesar de estas previsiones positivas, se prevé que la rentabilidad de los fondos propios de la empresa sea baja, del 17,4% dentro de tres años, y los márgenes de beneficio han disminuido desde el año pasado al 14,6%. Los analistas creen que la cotización podría aumentar un 35,1%.

- Sumérjase aquí en los detalles de JUSUNG ENGINEERINGLtd con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de JUSUNG ENGINEERINGLtd podría estar en el lado caro.

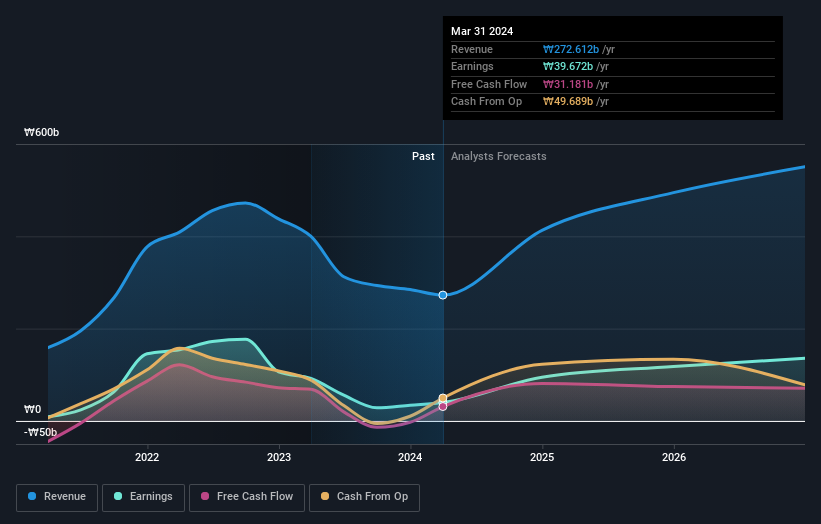

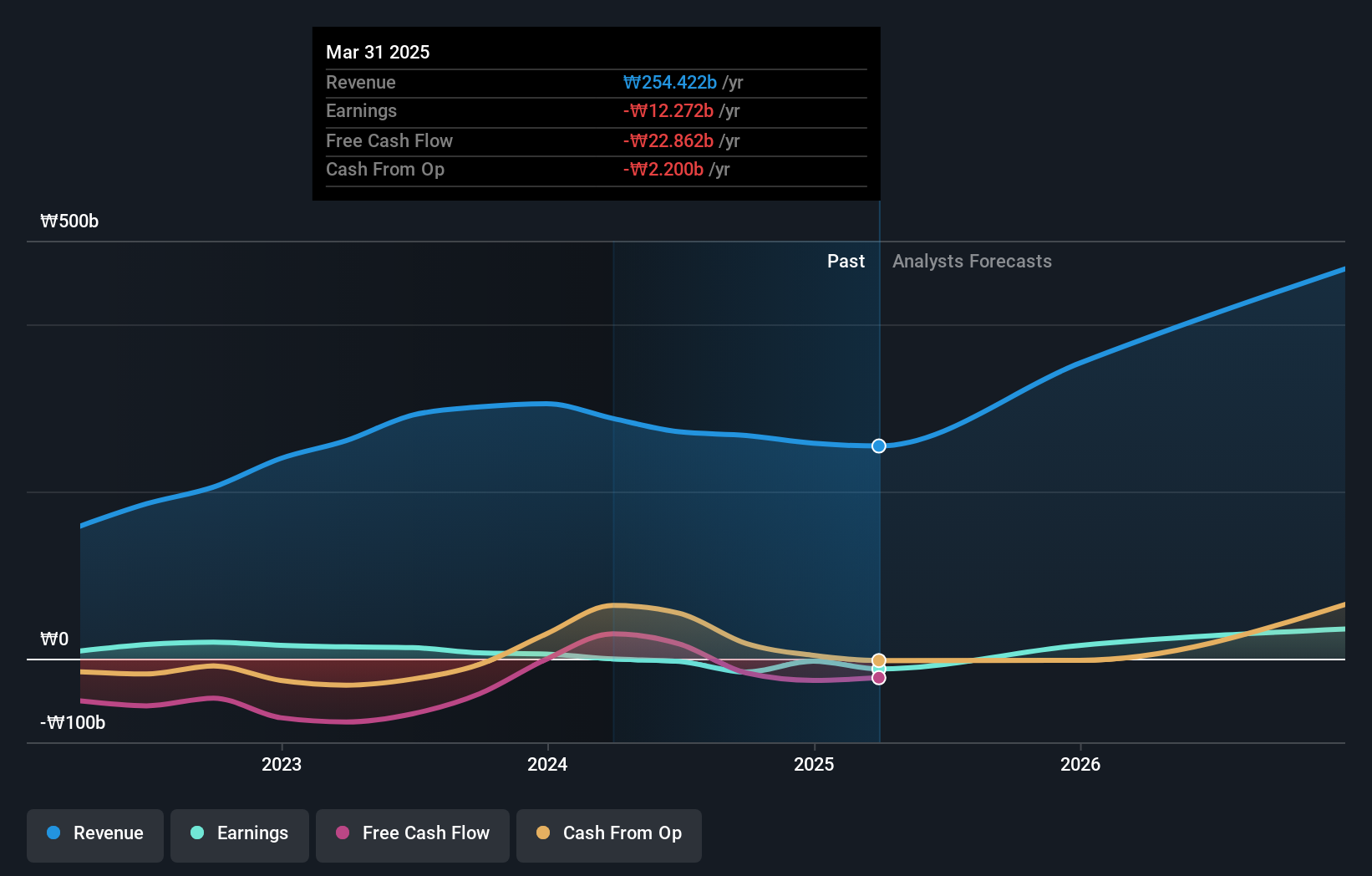

UTI (KOSDAQ:A179900)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: UTI Inc. se especializa en la investigación, el desarrollo, la fabricación y la venta de ventanas para cámaras de smartphones y gafas con sensores, tanto a nivel nacional en Corea del Sur como internacional, con una capitalización de mercado de aproximadamente ₩474.650 millones.

Operaciones: La empresa genera sus ingresos principalmente del desarrollo y la venta de ventanas para cámaras de smartphones y gafas con sensor tanto en el mercado nacional como en el internacional.

Titularidad de información privilegiada: 34.1%

UTI Inc, una empresa surcoreana en crecimiento con una elevada participación de inversores, ha completado recientemente importantes colocaciones privadas por un total de 80.000 millones de KRW, atrayendo un significativo interés de los inversores. A pesar de la alta volatilidad de su cotización, se espera que UTi sea rentable en tres años, con un crecimiento anual previsto de los ingresos del 103,6%, muy por encima de la media del mercado del 10,5%. Sin embargo, aunque se prevé que su rentabilidad futura sobre fondos propios sea muy elevada, del 71,4%, las previsiones actuales de beneficios sugieren un sólido aumento del 122,67% anual, lo que refleja un fuerte potencial de creación de valor a pesar de las fluctuaciones a corto plazo de la cotización.

- Navegue por los entresijos de UTI con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de UTI coticen con prima.

Intellian Technologies (KOSDAQ:A189300)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Intellian Technologies, Inc. se especializa en el suministro de antenas y terminales de satélite a través de los mercados nacionales e internacionales, con una capitalización de mercado de aproximadamente ₩585,97 mil millones.

Operaciones: La empresa opera principalmente en el sector de antenas y terminales de satélite, atendiendo tanto al mercado surcoreano como al mundial.

Titularidad de información privilegiada: 18.9%

Intellian Technologies, una empresa surcoreana en crecimiento, está preparada para un avance significativo con un crecimiento previsto de los ingresos del 30,1% anual, por encima del 10,5% del mercado. Aunque el año pasado se produjo una dilución de los accionistas, la valoración de la empresa se sitúa un 47,9% por debajo del valor razonable estimado, lo que indica un potencial alcista. A pesar de una baja rentabilidad prevista de los fondos propios del 15,5%, los analistas prevén un aumento sustancial del precio del 44,2%. Entre las acciones recientes se incluye un programa de recompra de acciones en el que Intellian recompró acciones por valor de 2.770 millones de KRW.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Intellian Technologies.

- A la luz de nuestro reciente informe de valoración, parece posible que Intellian Technologies esté cotizando por debajo de su valor estimado.

Convertir las ideas en acciones

- Haga clic aquí para empezar a explorar el resto de las 81 empresas de rápido crecimiento del KRX con alta participación interna.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a la inteligencia de mercado esencial en todos los continentes.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UTI puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.