KRX Líderes en crecimiento con grandes apuestas internas en junio de 2024

Revisado por Simply Wall St

El mercado surcoreano ha mostrado un crecimiento constante, con una subida del 6,5% en el último año, a pesar de mantenerse plano en la última semana. En este contexto, las empresas con un alto nivel de participación interna pueden ser especialmente atractivas, ya que a menudo son señal de una gran confianza por parte de las personas más cercanas al negocio, en medio de expectativas de un crecimiento significativo de los beneficios en los próximos años.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Examinaremos una selección de los resultados de nuestro screener.

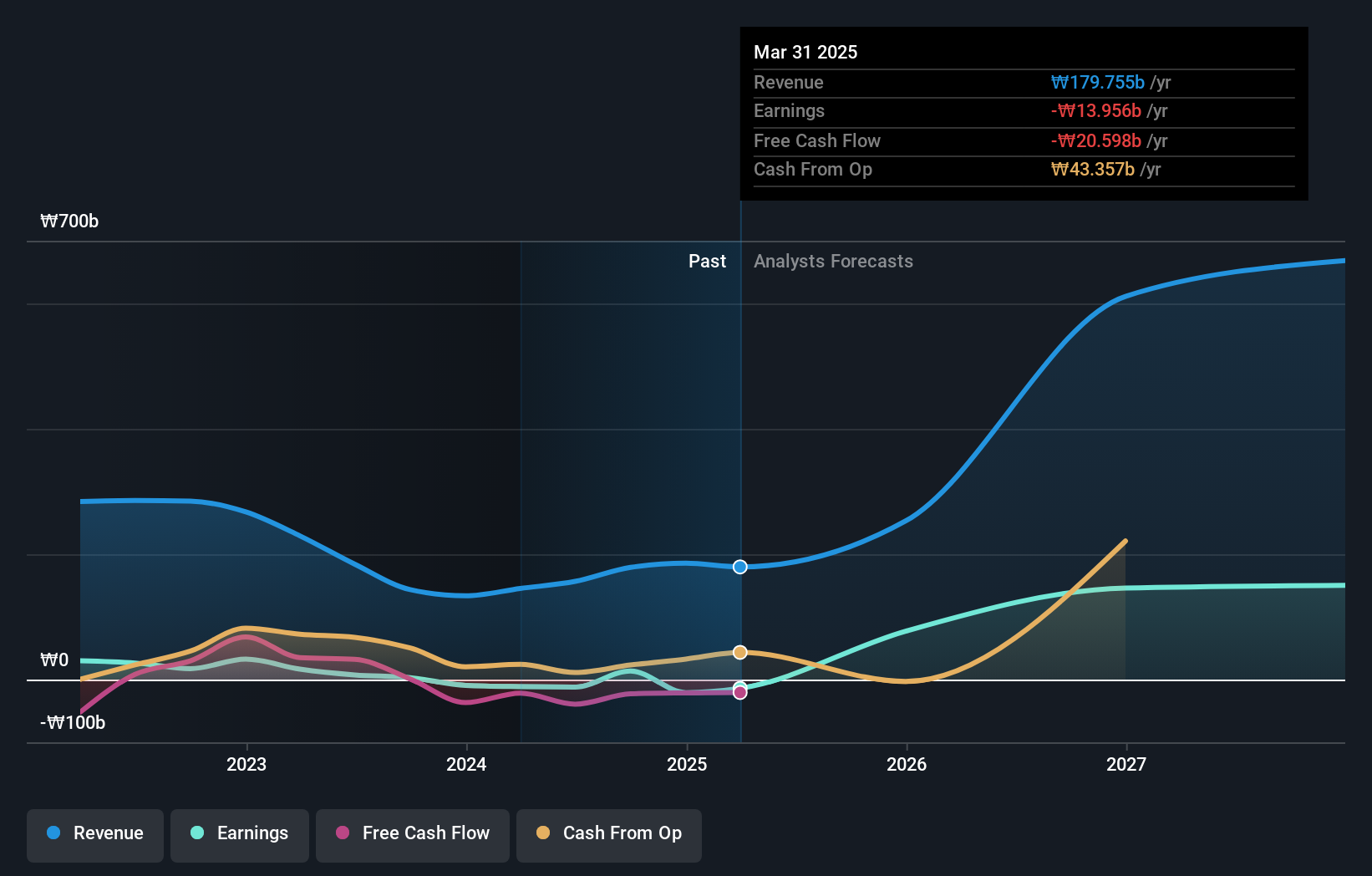

Techwing (KOSDAQ:A089030)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Techwing, Inc. es una empresa que desarrolla, fabrica, vende y presta servicios de equipos de inspección de semiconductores tanto en Corea del Sur como a escala internacional, con una capitalización bursátil de aproximadamente ₩1,83 billones.

Operaciones: La empresa opera principalmente en el sector de equipos de inspección de semiconductores, generando ingresos por desarrollo, fabricación, ventas y servicios en los mercados nacionales y mundiales.

Participaciones: 18.7%

Techwing, empresa surcoreana, está preparada para un crecimiento significativo, ya que se espera que sus ingresos aumenten un 41,3% anual, por encima del 10,5% del mercado local. Aunque actualmente tiene dificultades para cubrir los pagos de intereses con cargo a los beneficios, lo que resta solidez a su situación financiera, la previsión de rentabilidad en tres años y un elevado rendimiento previsto de los fondos propios del 33,1% ponen de relieve su potencial. Sin embargo, los inversores deben tener en cuenta la ausencia de operaciones recientes con información privilegiada y ser cautos ante la elevada volatilidad del valor en los últimos meses.

- Haga clic aquí para descubrir los matices de Techwing con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Techwing puede estar sobrevalorada.

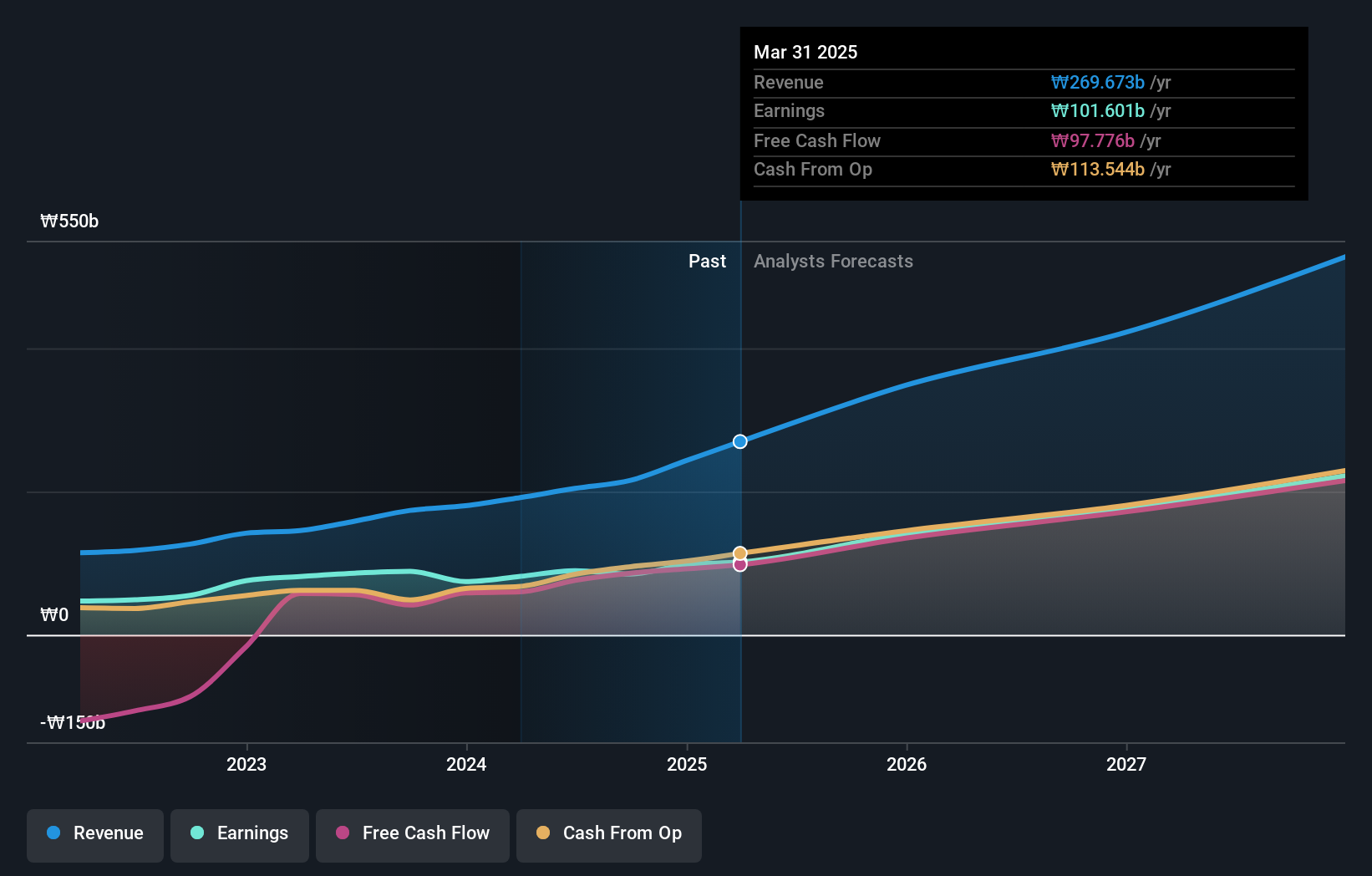

ALTEOGEN (KOSDAQ:A196170)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: ALTEOGEN Inc. es una empresa biofarmacéutica especializada en el desarrollo de biobetáteres de acción prolongada, conjugados anticuerpo-fármaco patentados y biosimilares de anticuerpos, con una capitalización de mercado de aproximadamente ₩14.930 millones.

Operaciones: La empresa genera ingresos mediante el desarrollo de productos biológicos mejorados, terapias dirigidas contra el cáncer y versiones similares de productos de anticuerpos ya existentes.

Participación: 26,6%.

ALTEOGEN, empresa surcoreana de biotecnología, ha obtenido recientemente beneficios y está preparada para un rápido crecimiento, con previsiones de ingresos y beneficios que superarán significativamente al mercado local en un 48,3% y un 73,1% anual, respectivamente. A pesar de la alta volatilidad de su cotización en los últimos tres meses, cotiza con un descuento sustancial respecto a su valor razonable estimado. Se espera que el rendimiento de los fondos propios de la empresa sea muy elevado dentro de tres años, aunque el año pasado se produjo una dilución de los accionistas.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de ALTEOGEN.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de ALTEOGEN podría estar en el lado caro.

CLASSYS (KOSDAQ:A214150)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CLASSYS Inc. se especializa en el suministro de dispositivos de estética médica a nivel mundial, con una capitalización de mercado de aproximadamente ₩3.490 millones.

Operaciones: La firma se especializa en el suministro global de dispositivos de estética médica, alcanzando una capitalización de mercado de alrededor de ₩3.490 millones.

Titularidad de información privilegiada: 10.1%

CLASSYS, empresa surcoreana, ha mostrado un sólido crecimiento, con un aumento anual de sus beneficios del 25,9% en los últimos cinco años. Se espera que mantenga una trayectoria sólida, con una previsión de crecimiento de ingresos y beneficios del 21,5% y el 22,2% anual, respectivamente, superando al mercado coreano en ingresos, pero ligeramente por detrás en crecimiento de beneficios. A pesar de la reciente volatilidad de su cotización, CLASSYS cuenta con una elevada participación de inversores y no se han registrado operaciones significativas con información privilegiada en los últimos tres meses, lo que subraya la estabilidad de la confianza interna en medio de su agresivo calendario de presentaciones en las principales conferencias de inversión de todo el mundo.

- Obtenga información detallada sobre nuestro análisis de las acciones de CLASSYS en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de CLASSYS en el mercado.

Resumiendo

- Navegue por el inventario completo de 84 empresas de rápido crecimiento del KRX con alta participación de información privilegiada aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CLASSYS puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.