Rakuten Group lidera los tres valores japoneses de crecimiento con mayor participación interna

Revisado por Simply Wall St

En un contexto de resultados desiguales en los mercados mundiales, el mercado bursátil japonés se ha mostrado resistente y el índice Nikkei 225 ha registrado modestas ganancias. Esta estabilidad presenta un momento oportuno para explorar las empresas de crecimiento en Japón, en particular las que cuentan con un alto grado de participación interna, lo que a menudo indica una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 81% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

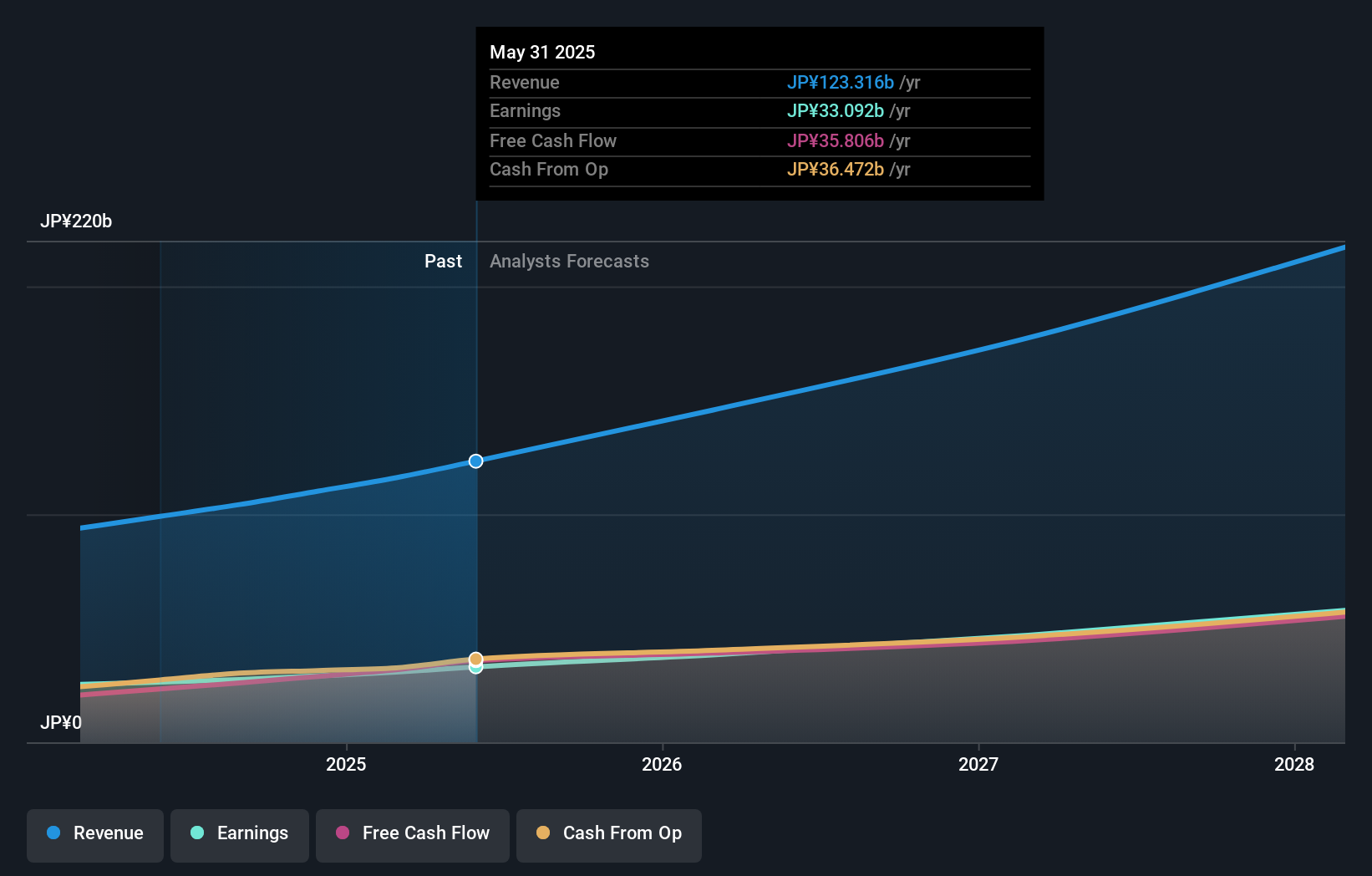

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera en los sectores de comercio electrónico, fintech, contenidos digitales y comunicaciones que atienden a usuarios de todo el mundo, con una capitalización bursátil de aproximadamente ¥1,77 billones.

Operaciones: La empresa genera ingresos a través de sus diversas operaciones en comercio minorista en línea, servicios financieros, medios digitales y telecomunicaciones.

Tenencia de información privilegiada: 17.3%

Rakuten Group, una entidad notable en el panorama del comercio electrónico de Japón, muestra un crecimiento prometedor con una previsión de aumento de sus ingresos del 7,4% anual, superando la media del mercado japonés del 4,1%. A pesar de ello, su tasa de crecimiento de los ingresos sigue estando por debajo de la referencia de alto crecimiento del 20% anual. Se espera que la empresa sea rentable en los próximos tres años, con una proyección de crecimiento de los beneficios de aproximadamente el 83,88% anual. Las maniobras financieras recientes incluyen una importante oferta de renta fija por un total de 1.990 millones de dólares destinada a reforzar su estructura financiera. Sin embargo, la actividad de negociación con información privilegiada ha sido mínima en los últimos tres meses, lo que refleja una confianza estable pero no agresiva por parte de los iniciados.

- Sumérjase aquí en los detalles de Rakuten Group con nuestro exhaustivo informe de previsiones de crecimiento.

- El análisis detallado en nuestro informe de valoración de Rakuten Group apunta a un precio de la acción desinflado en comparación con su valor estimado.

BayCurrent Consulting (TSE:6532)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BayCurrent Consulting, Inc. ofrece servicios de consultoría en todo Japón con una capitalización de mercado de aproximadamente ¥474,13 mil millones.

Operaciones: La empresa se especializa en consultoría en varios sectores en Japón.

Titularidad de información privilegiada: 13.9%

BayCurrent Consulting, con una previsión de crecimiento anual de los beneficios del 18,4%, supera la media del mercado japonés del 8,9%. El crecimiento de los ingresos de la empresa también supera al del mercado, con una previsión del 18,3% anual frente al 4,1% del mercado. A pesar de estos sólidos indicadores de crecimiento y de una elevada rentabilidad sobre fondos propios prevista del 33,4%, el precio de sus acciones sigue siendo muy volátil y cotiza con un importante descuento respecto a su valor razonable estimado, lo que sugiere una posible infravaloración. Entre las medidas adoptadas recientemente se incluye una recompra de acciones por valor de 3.600 millones de yenes, destinada a mejorar la rentabilidad de los accionistas y la eficiencia del capital.

- Eche un vistazo más de cerca al potencial de BayCurrent Consulting aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de BayCurrent Consulting en el mercado.

Capcom (TSE:9697)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Capcom Co., Ltd. es una empresa japonesa especializada en la planificación, desarrollo, fabricación, venta y distribución de videojuegos para el hogar, juegos en línea, juegos para móviles y juegos de arcade a nivel mundial, con una capitalización de mercado de aproximadamente ¥ 1,23 billones.

Operaciones: La empresa genera ingresos principalmente a través de contenidos digitales, con 119.840 millones de yenes, seguidos de instalaciones de ocio, con 19.340 millones de yenes, y equipos de ocio, con 9.020 millones de yenes.

Participación: 11.5%

Capcom, destacada empresa japonesa de videojuegos, muestra un crecimiento moderado, con una previsión de beneficios del 8,91% anual, ligeramente superior al 8,9% del mercado. Aunque el crecimiento de los ingresos del 6,1% anual no es extraordinariamente alto, sigue superando la media del mercado japonés del 4,1%. Se prevé que el rendimiento de los fondos propios de la empresa sea del 21% en tres años. Recientemente, Capcom se ha centrado en la gobernanza y la alineación de incentivos, como demuestra el orden del día de su Junta General de Accionistas, en la que se propone un sistema de remuneración en acciones vinculado a los resultados para los consejeros.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Capcom.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Capcom coticen con prima.

Tomar ventaja

- Navegue por el inventario completo de 98 empresas japonesas de rápido crecimiento con una alta participación interna aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Capcom puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.