Los tres mejores valores japoneses de dividendos de junio de 2024

Revisado por Simply Wall St

En un contexto de gran incertidumbre sobre la orientación de la política monetaria del Banco de Japón y de debilidad del yen, los mercados bursátiles japoneses han experimentado recientemente algunas turbulencias. En este entorno, las acciones con dividendos pueden ofrecer a los inversores una estabilidad potencial y unos ingresos regulares, lo que las convierte en una opción atractiva para quienes buscan sortear las fluctuaciones del mercado.

Las 10 mejores acciones con dividendos de Japón

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Yamato Kogyo (TSE:5444) | 3.90% | ★★★★★★ |

| Cerebro empresarial Showa-Ota (TSE:9658) | 3.62% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.47% | ★★★★★★ |

| Nihon Tokushu Toryo (TSE:4619) | 3.93% | ★★★★★★ |

| Globeride (TSE:7990) | 3.72% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.48% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.77% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.20% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.18% | ★★★★★★ |

| Innotech (TSE:9880) | 4.04% | ★★★★★★ |

Examinaremos una selección de los resultados de nuestro screener.

UT GroupLtd (TSE:2146)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: UT Group Co., Ltd. opera en Japón, centrándose en el envío y subcontratación de empleados fijos en diversos sectores, como fabricación, diseño y desarrollo, y construcción, con una capitalización bursátil de aproximadamente 121.870 millones de yenes.

Operaciones: UT Group Co., Ltd. genera ingresos a través de su Area Business (63.520 millones de yenes), Foreign Operation (10.910 millones de yenes), Solution Business (17.890 millones de yenes), Engineering Business (9.300 millones de yenes) y Manufacturing Business excluyendo Solution Business (65.460 millones de yenes).

Rentabilidad del dividendo: 5,4%.

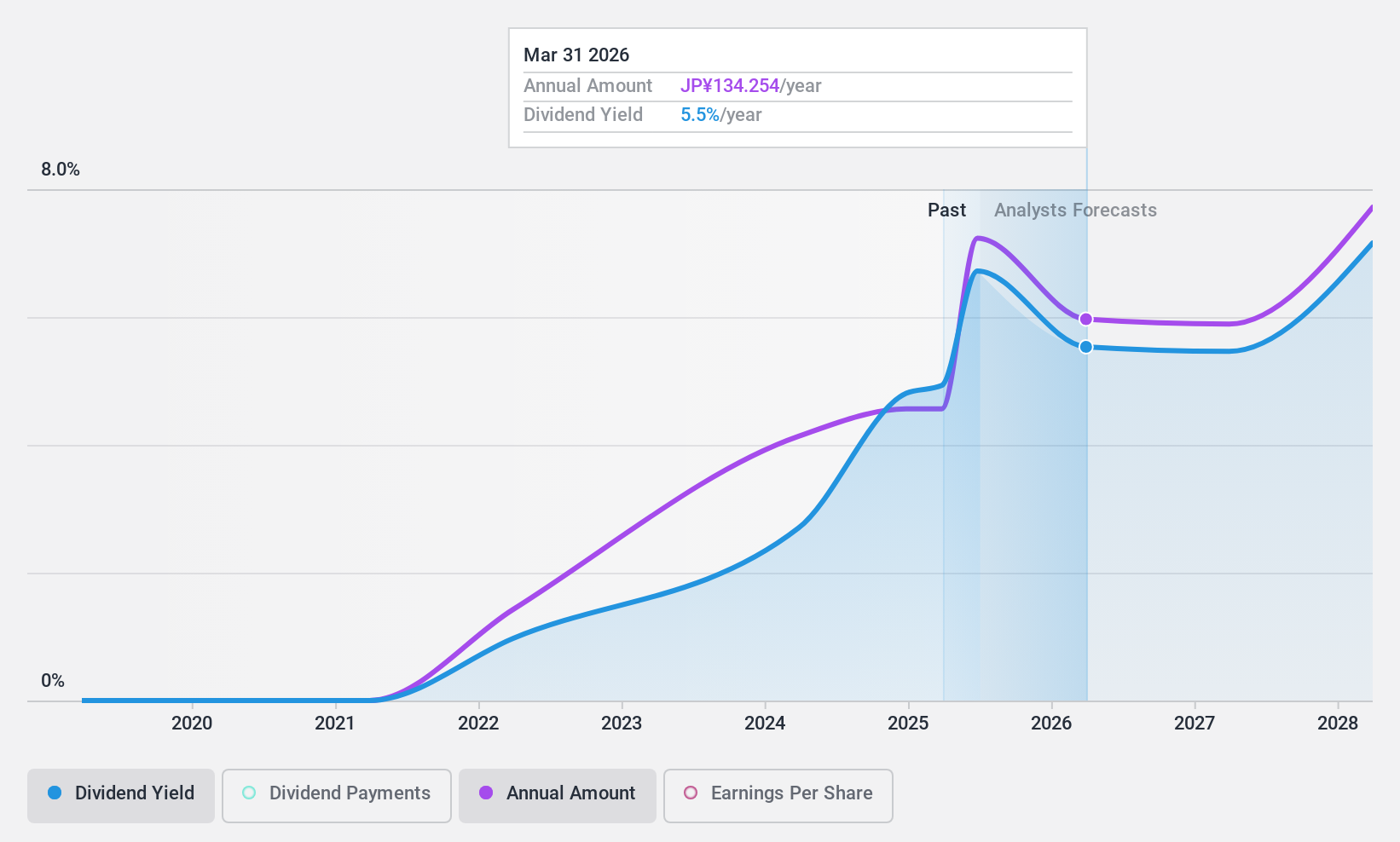

UT Group Co. Ltd., conocida por su reparto de dividendos de 3.820 millones de yenes a partir del 24 de junio de 2024, refleja una postura mixta en cuanto a la sostenibilidad de los dividendos. A pesar de un notable crecimiento de los beneficios del 66% en el último año y una previsión de aumento anual de los beneficios del 23,94%, los dividendos de la empresa se enfrentan a problemas de cobertura. El ratio de reparto de efectivo es elevado, del 265,7%, lo que indica que los dividendos no están bien respaldados por los flujos de caja, a lo que se suma la volatilidad de los pagos de dividendos anteriores, lo que pone de relieve las posibles preocupaciones por la fiabilidad a largo plazo a pesar de una rentabilidad actual del 5,38%.

- Sumérjase aquí en los detalles de UT GroupLtd con nuestro exhaustivo informe sobre dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de UT GroupLtd en el mercado.

Nissan Chemical (TSE:4021)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Nissan Chemical Corporation opera en los sectores químico, de materiales de rendimiento, químico agrícola y farmacéutico, tanto en Japón como en el resto del mundo, con una capitalización bursátil de aproximadamente 674.960 millones de yenes.

Operaciones: Los ingresos de Nissan Chemical Corporation proceden principalmente de sus segmentos de comercio (103.790 millones de yenes), materiales de rendimiento (84.570 millones de yenes), productos químicos agrícolas (82.110 millones de yenes), negocio químico (35.560 millones de yenes) y salud (6.300 millones de yenes).

Rentabilidad por dividendo: 3,4%.

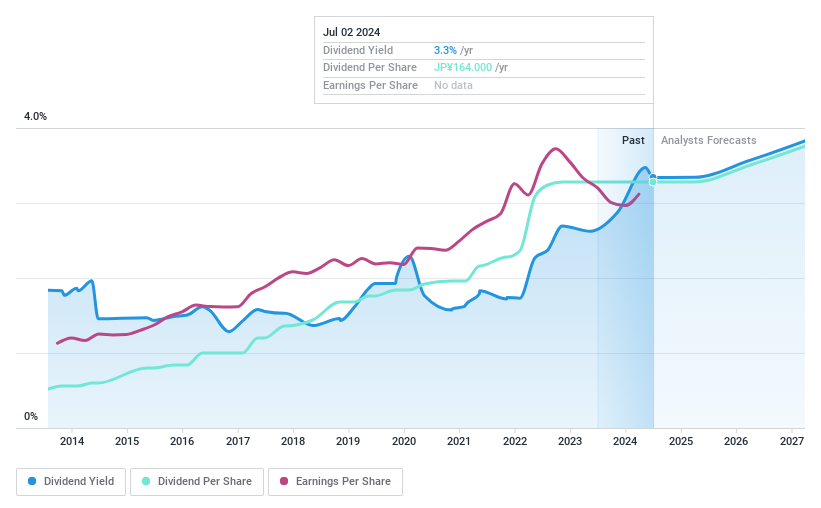

Nissan Chemical, con una rentabilidad por dividendo del 3,36%, presenta una perspectiva mixta para los inversores en dividendos. Aunque la empresa ha mantenido dividendos estables durante la última década y recientemente ha aumentado su plan de recompra a 10.000 millones de yenes, persisten los retos. Sus dividendos no están totalmente cubiertos por los beneficios o el flujo de caja libre, lo que refleja un elevado coeficiente de pago en efectivo del 167,6%. Las recientes decisiones del consejo de administración tienen como objetivo aumentar la rentabilidad de los accionistas en medio de las cambiantes condiciones del mercado, lo que indica una estrategia de gestión del capital adaptable pero prudente.

- Obtenga información detallada sobre nuestro análisis de las acciones de Nissan Chemical en este informe de dividendos.

- El análisis detallado en nuestro informe de valoración de Nissan Chemical apunta a un precio de la acción inflado en comparación con su valor estimado.

Okinawa Cellular Telephone (TSE:9436)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Okinawa Cellular Telephone Company opera principalmente en Japón, ofreciendo servicios de telecomunicaciones y telefonía móvil con una capitalización de mercado de aproximadamente ¥186,92 mil millones.

Operaciones: Okinawa Cellular Telephone Company genera sus ingresos principalmente de los servicios de telecomunicaciones y telefonía móvil en Japón.

Rentabilidad del dividendo: 3,1%.

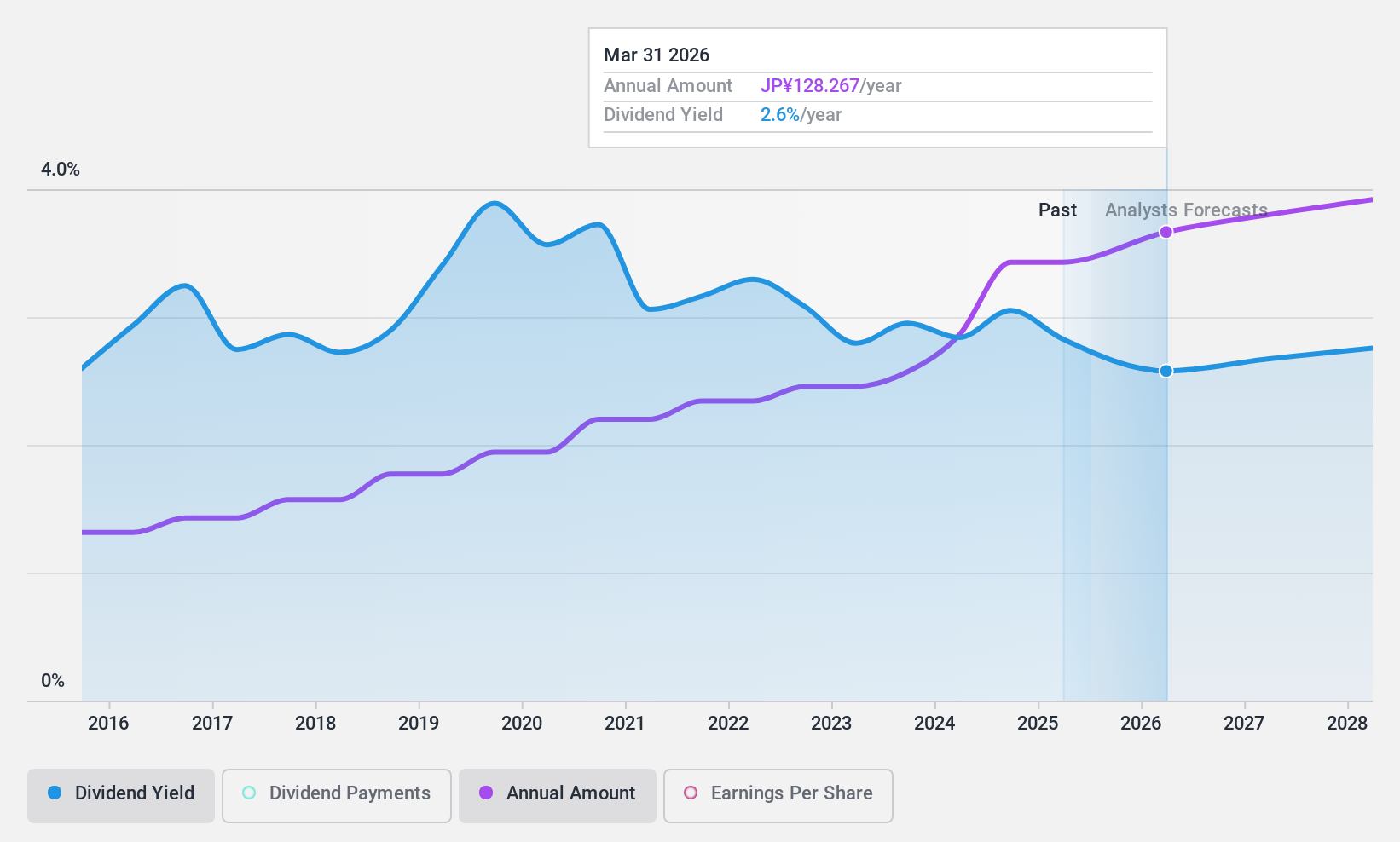

Okinawa Cellular Telephone ha mantenido dividendos estables durante la última década y recientemente ha anunciado un programa de recompra de acciones por valor de 4.000 millones de yenes hasta abril de 2025, lo que demuestra su compromiso con el retorno a los accionistas. A pesar de un razonable ratio de reparto del 60,1%, su rentabilidad por dividendo del 3,09% es inferior al cuartil superior del mercado japonés. Entre los retos se incluye que los dividendos no están bien cubiertos por los flujos de caja, con un elevado ratio de pago en efectivo del 329,2%.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Okinawa Cellular Telephone.

- Nuestro informe de valoración indica que Okinawa Cellular Telephone puede estar infravalorada.

Aproveche la oportunidad

- Descubra las 395 joyas ocultas entre nuestro Top Dividend Stocks screener con un solo clic aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de nivel experto sobre los mercados mundiales.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no hayan recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Okinawa Cellular Telephone puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.