Empresas en crecimiento de la Bolsa india con hasta un 39% de participación interna

Revisado por Simply Wall St

El mercado indio ha mostrado un sólido comportamiento, con una subida del 2,7% en la última semana y un notable incremento del 45% en el último año. Con una previsión de crecimiento de los beneficios del 16% anual, las empresas con un alto grado de participación de inversores internos pueden resultar especialmente atractivas, ya que esto suele ser señal de una gran confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (EEB:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 33.5% |

| Tecnologías Happiest Minds (NSEI:HAPPSTMNDS) | 37.8% | 22.9% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Descubramos algunas joyas de nuestro screener especializado.

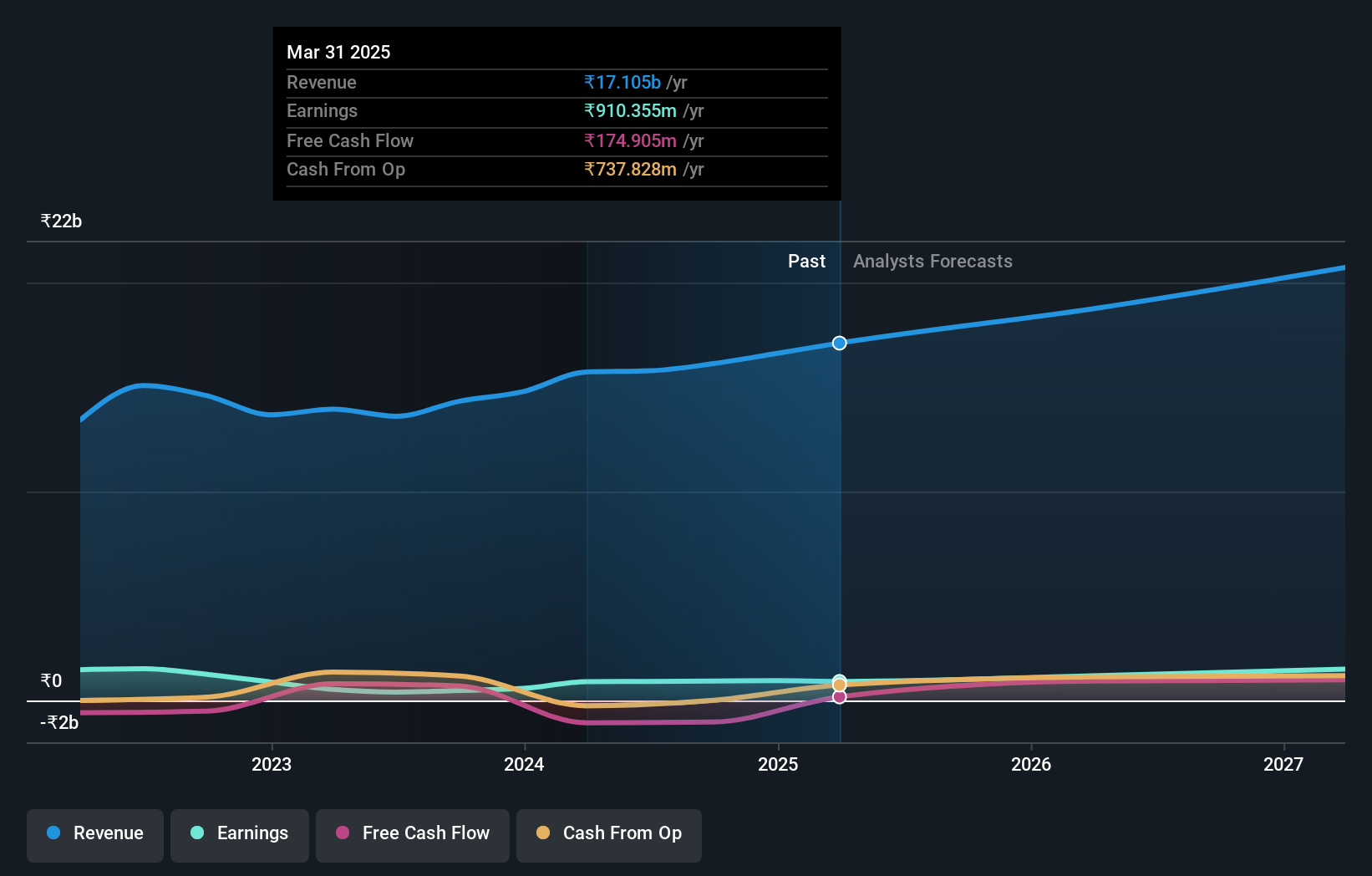

Dollar Industries (NSEI:DOLLAR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dollar Industries Limited está especializada en la fabricación y venta de una gama de productos de calcetería que incluye ropa interior de punto, ropa informal y ropa térmica, tanto en la India como a escala internacional, con una capitalización bursátil de aproximadamente ₹32.780 millones.

Operaciones: La empresa genera ingresos principalmente a partir de prendas de vestir, calcetería y ropa de lluvia, por un total de 15.720 millones de yenes.

Tenencia de información privilegiada: 10.1%

Dollar Industries, conocida en la India por su elevada participación en el capital, muestra un crecimiento financiero prometedor, con una previsión de aumento de beneficios del 29,9% anual. A pesar de ello, se cuestiona la sostenibilidad de sus dividendos debido a la escasa cobertura del flujo de caja. La empresa informó recientemente de un sustancial aumento interanual de los ingresos y los beneficios netos en el cuarto trimestre de 2024, lo que indica un sólido rendimiento a corto plazo. Sin embargo, la preocupación por su baja rentabilidad sobre recursos propios prevista del 17,8% sugiere posibles dificultades para mantener la eficiencia de la rentabilidad a largo plazo.

- Eche un vistazo más de cerca al potencial de Dollar Industries aquí en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de Dollar Industries apunta a un precio de la acción inflado en comparación con su valor estimado.

Lumax Auto Technologies (NSEI:LUMAXTECH)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Lumax Auto Technologies Limited, que opera en la India, se especializa en la fabricación y venta de componentes de automoción con una capitalización de mercado de ₹36,24 mil millones.

Operaciones: La empresa genera ₹28.220 millones en ingresos por la fabricación y comercialización de componentes de automoción.

Tenencia de información privilegiada: 39.1%

Lumax Auto Technologies, que cuenta con una importante participación de iniciados, está preparada para un notable crecimiento en la India. Se espera que los beneficios de la empresa aumenten un 33,24% anual, por encima de la previsión del mercado indio en general del 16% anual. Además, el crecimiento de sus ingresos del 14,9% anual también supera la media del mercado del 9,6%. A pesar de estas tendencias positivas, Lumax tiene un historial de dividendos inestable que podría preocupar a los inversores centrados en los ingresos. Los informes financieros recientes destacan un aumento interanual significativo tanto en ingresos como en ingresos netos para el año fiscal 2023-24.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Lumax Auto Technologies leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración preparado por expertos Lumax Auto Technologies implica que el precio de sus acciones puede ser demasiado alto.

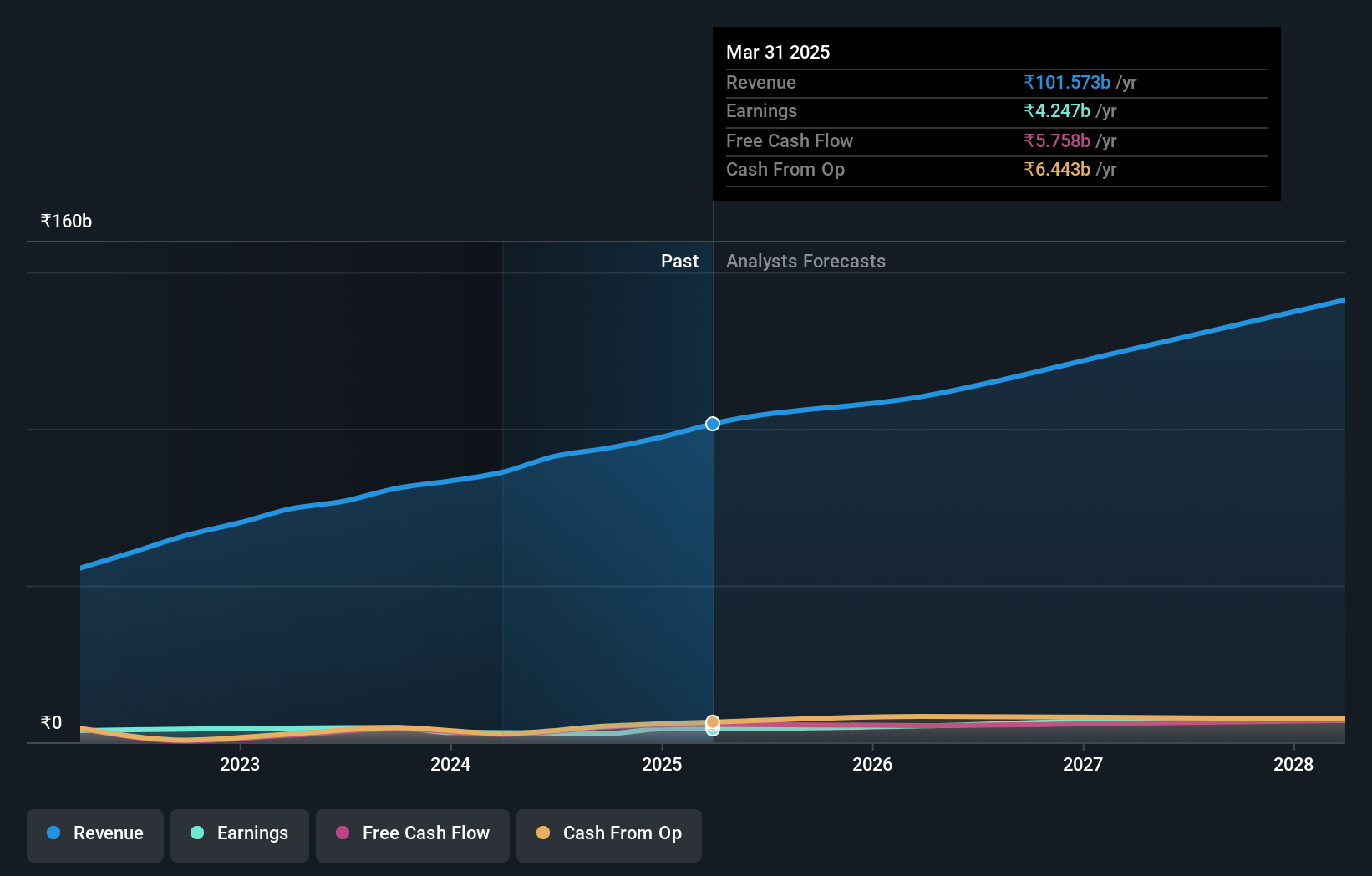

Sonata Software (NSEI:SONATSOFTW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Sonata Software Limited ofrece servicios y soluciones de tecnología de la información en India, Estados Unidos, Europa, Oriente Medio y Australia, con una capitalización de mercado de aproximadamente ₹156.580 millones.

Operaciones: La empresa genera ingresos por la prestación de servicios y soluciones de tecnología de la información en varias regiones del mundo, como India, Estados Unidos, Europa, Oriente Medio y Australia.

Titularidad de información privilegiada: 37.9%

Sonata Software, a pesar de un descenso del beneficio neto y de la inestabilidad de los dividendos, muestra signos prometedores de crecimiento, con una previsión de aumento anual de los beneficios del 27,4%, por encima de la media del mercado indio. La actividad de la información privilegiada se inclina últimamente más hacia la compra que hacia la venta, lo que indica la confianza de los que están dentro de la empresa. Las recientes asociaciones tienen como objetivo mejorar las capacidades tecnológicas y el alcance del mercado, lo que podría impulsar el rendimiento futuro.

- Obtenga información detallada sobre nuestro análisis de las acciones de Sonata Software en este informe de crecimiento.

- Nuestro informe de valoración indica que Sonata Software podría estar sobrevalorada.

Resumiendo

- Explore los 82 nombres de nuestro Buscador de Empresas Indias de Rápido Crecimiento con Alta Participación de Información Privilegiada aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dollar Industries puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.