Empresas de crecimiento con alta participación de insiders en la bolsa británica en junio de 2024

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales, el FTSE 100 del Reino Unido muestra resistencia con ganancias marginales, influido por los recortes de tipos del BCE y un sector de materias primas positivo. En este entorno, las empresas de crecimiento con una elevada participación de inversores internos en la bolsa británica podrían ofrecer oportunidades interesantes, ya que estos inversores internos suelen estar muy comprometidos con el futuro de sus empresas.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 22% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

Descubramos algunas joyas de nuestro screener especializado.

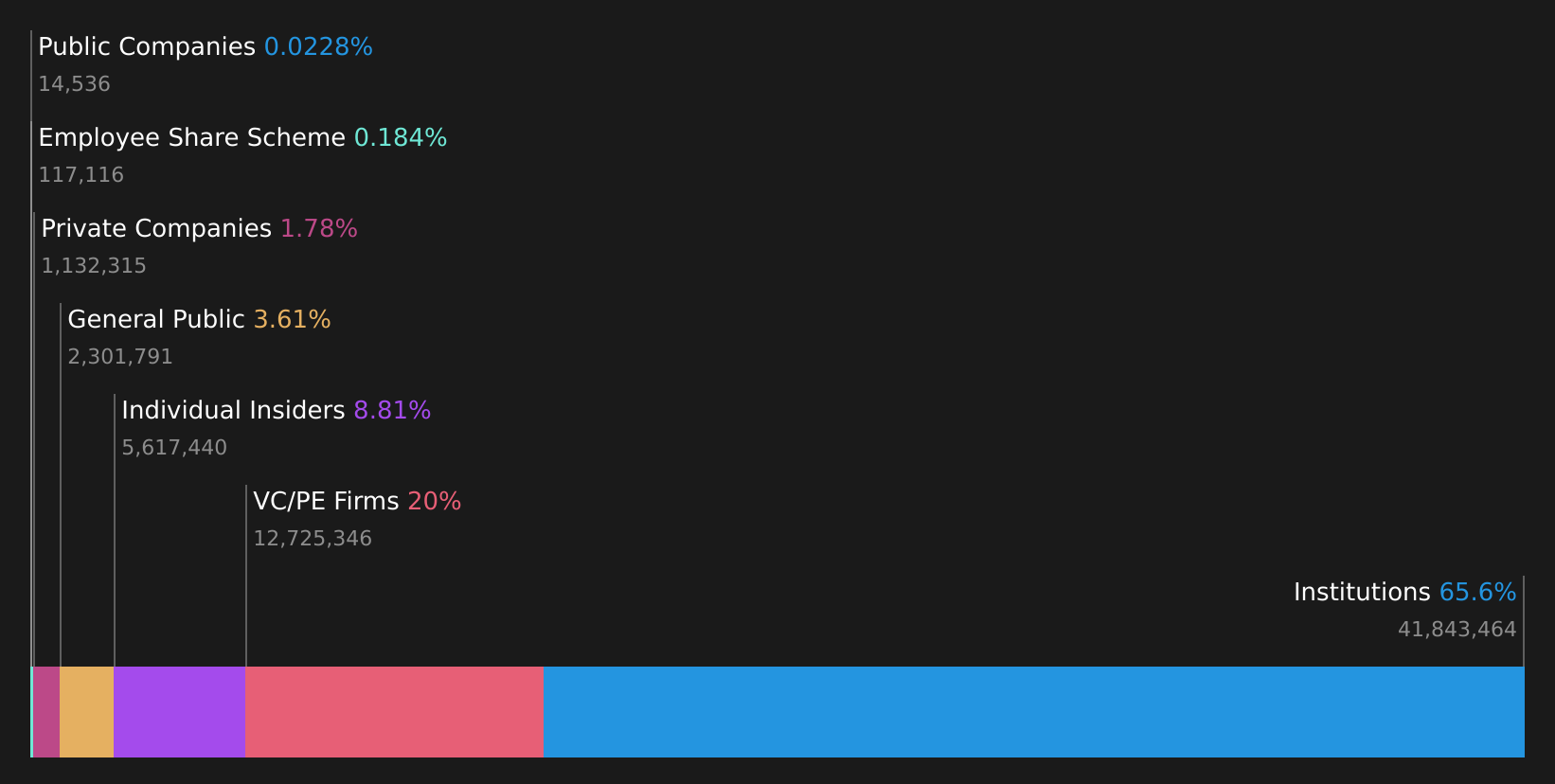

Property Franchise Group (AIM:TPFG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: The Property Franchise Group PLC, que opera en el Reino Unido, gestiona y alquila propiedades inmobiliarias residenciales con una capitalización bursátil de aproximadamente 275,80 millones de libras.

Operaciones: La empresa genera ingresos principalmente a través de franquicias inmobiliarias y servicios financieros, con segmentos que reportan 25,78 millones de libras y 1,50 millones de libras respectivamente.

Titularidad de información privilegiada: 12.7%

Previsión de crecimiento de los beneficios: 36,7% anual

The Property Franchise Group PLC, entidad con sede en el Reino Unido, está preparada para un sólido crecimiento, con una previsión de aumento de ingresos y beneficios del 44,7% y el 36,71% anual, respectivamente, por encima del mercado británico en general. A pesar de estas perspectivas prometedoras, la dilución del accionariado en el último año y la inestabilidad de los dividendos suscitan preocupación. Además, la próxima jubilación del director financiero David Raggett en 2025 podría marcar un período de transición crucial para la dirección financiera de la empresa en medio de las recientes adquisiciones.

- Navegue por los entresijos de Property Franchise Group con nuestro completo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Property Franchise Group podría ser demasiado optimista.

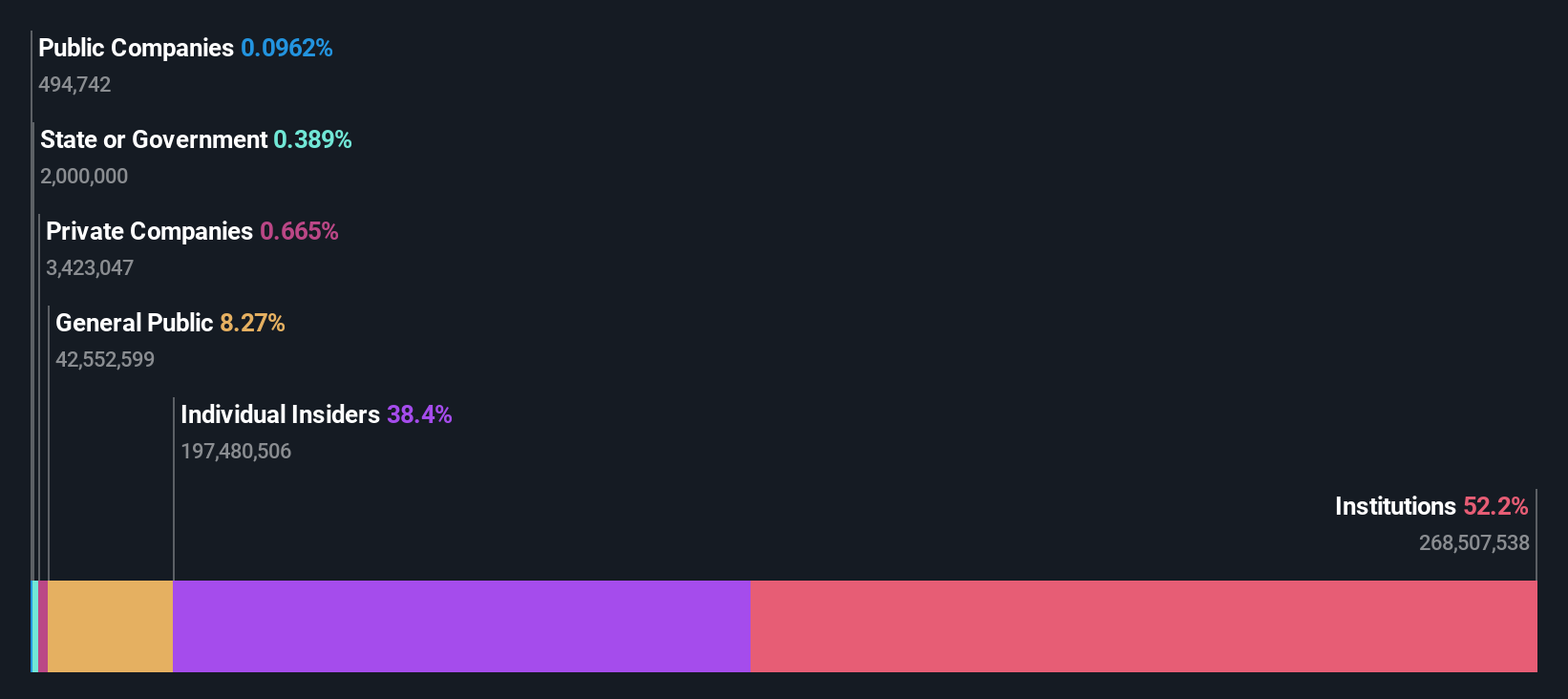

Hochschild Mining (LSE:HOC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hochschild Mining plc es una empresa de metales preciosos que opera en la exploración, extracción, procesamiento y venta de depósitos de oro y plata en Perú, Argentina, Estados Unidos, Canadá, Brasil y Chile con una capitalización de mercado de aproximadamente £ 0,96 mil millones.

Operaciones: Los ingresos de Hochschild Mining provienen principalmente de sus operaciones en San José (242,46 millones de dólares), Inmaculada (396,64 millones de dólares) y Pallancata (54,05 millones de dólares).

Titularidad de información privilegiada: 38.4%

Previsión de crecimiento de los beneficios: 58,2% anual

Se espera que Hochschild Mining sea rentable en un plazo de tres años, con un crecimiento previsto de los beneficios significativamente superior a la media del mercado británico. Aunque las previsiones de crecimiento de los ingresos son modestas, del 8,4% anual, siguen superando las expectativas generales del mercado. Las recientes transacciones con información privilegiada muestran más compras que ventas, lo que indica la confianza de los más cercanos a la empresa. Además, los recientes aumentos de producción y la orientación positiva para 2024 sugieren mejoras operativas, lo que respalda un futuro financiero potencialmente más brillante a pesar de las pérdidas pasadas.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Hochschild Mining leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Hochschild Mining esté cotizando por encima de su valor estimado.

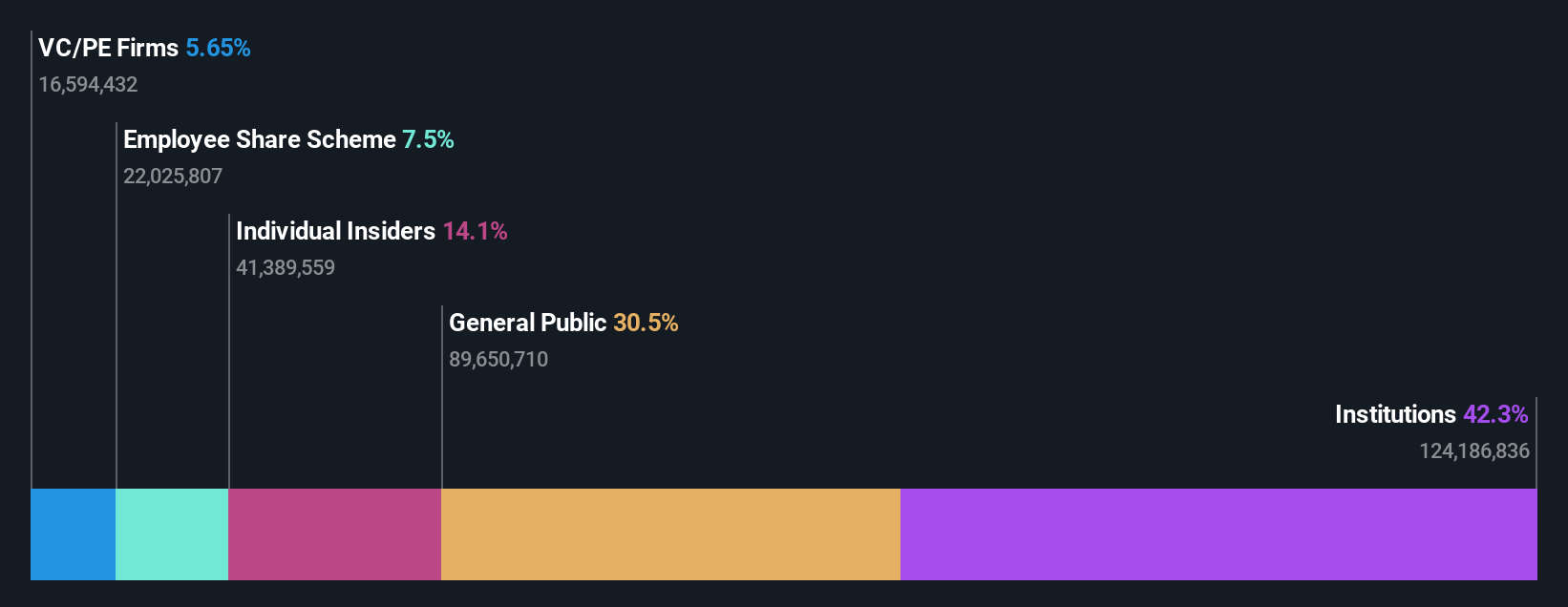

Playtech (LSE:PTEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Playtech plc es una empresa global de tecnología especializada en software de juegos de azar, servicios, contenidos y tecnologías de plataforma con una capitalización de mercado de aproximadamente 1.480 millones de libras.

Operaciones: Los ingresos de la empresa se segmentan en 684,10 millones de euros de Gaming B2B, 946,60 millones de euros de Gaming B2C, 18,20 millones de euros de B2C - HAPPYBET, y 73,40 millones de euros de B2C - Sun Bingo y otras actividades B2C.

Titularidad de información privilegiada: 13.5%

Previsión de crecimiento de los beneficios: 20,6% anual

Playtech, una empresa en crecimiento con sede en el Reino Unido y con una participación significativa de iniciados, informó de un aumento sustancial de los beneficios, con un aumento de los ingresos netos a 105,1 millones de euros en 2023 desde los 87,6 millones de euros del año anterior. Los analistas predicen que los ingresos y beneficios de Playtech seguirán superando al mercado, esperando un crecimiento anual del 4% y el 20,6% respectivamente. A pesar de estas sólidas previsiones y de cotizar un 54,7% por debajo de su valor razonable estimado, persiste la preocupación por su baja rentabilidad sobre recursos propios prevista del 8,9%, junto con la reciente y amplia reestructuración del consejo de administración, que podría afectar a la dinámica de gobernanza.

- Sumérjase aquí en los detalles de Playtech con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración de Playtech, elaborado por expertos, implica que el precio de sus acciones podría ser inferior al esperado.

Convertir ideas en acciones

- Desbloquee nuestra lista completa de 67 empresas británicas de rápido crecimiento con un alto nivel de propiedad por parte de personas con información privilegiada haciendo clic aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Simply Wall St es su clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hochschild Mining puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.