Empresas británicas de crecimiento con al menos un 12% de participación interna

Revisado por Simply Wall St

El mercado británico muestra signos de resistencia, con el FTSE 100 a punto de registrar su primera subida semanal tras tres semanas consecutivas de pérdidas. Este impulso positivo refleja un optimismo más amplio en los mercados financieros, a pesar de los continuos debates regulatorios y económicos. En este entorno, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que a menudo sugieren una fuerte alineación entre los intereses de los accionistas y los de los accionistas internos de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 22% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

Repasemos algunas de nuestras acciones más destacadas.

Property Franchise Group (AIM:TPFG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: The Property Franchise Group PLC, que opera en el Reino Unido, gestiona y alquila propiedades inmobiliarias residenciales con una capitalización bursátil de 275,80 millones de libras.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: Servicios financieros (1,50 millones de libras) y Franquicias inmobiliarias (25,78 millones de libras).

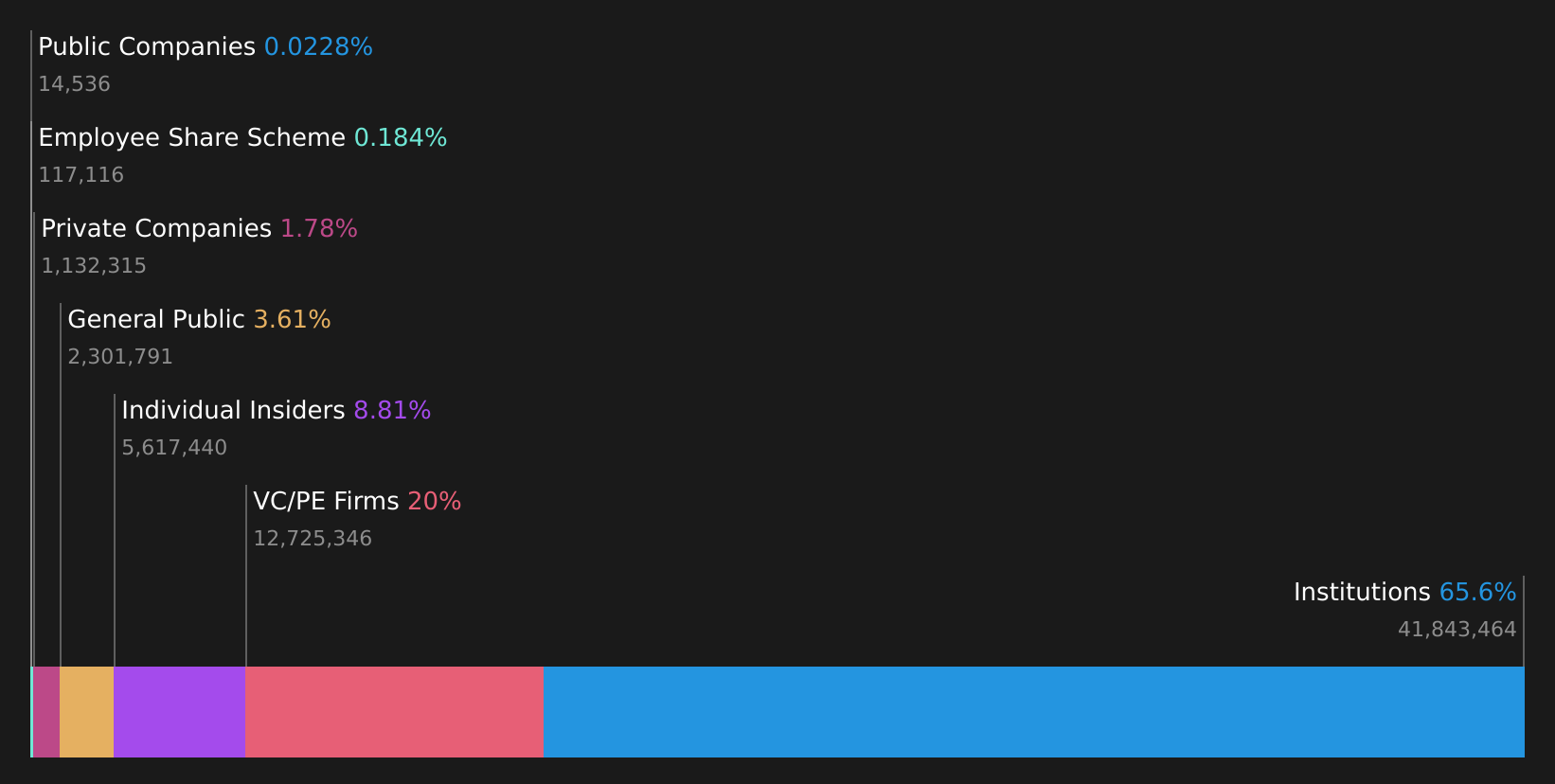

Titularidad de información privilegiada: 12.7%

The Property Franchise Group, una entidad con sede en el Reino Unido, presenta un crecimiento prometedor con aumentos previstos de ingresos y beneficios del 44,7% y el 36,71% anuales respectivamente, superando al mercado británico de forma significativa. A pesar de ello, retos como la dilución del accionariado en el último año y un historial de dividendos inestable pueden preocupar a los inversores. Las actividades recientes de la empresa incluyen la presentación en la Conferencia de Inversores Mello2024 y la notificación de un ligero aumento de las ventas anuales a 27,28 millones de libras esterlinas, con un aumento de los ingresos netos a 7,4 millones de libras esterlinas.

- Eche un vistazo más de cerca al potencial de Property Franchise Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Property Franchise Group en el mercado.

Hochschild Mining (LSE:HOC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hochschild Mining plc es una empresa de metales preciosos dedicada a la exploración, extracción, procesamiento y venta de yacimientos de oro y plata en Perú, Argentina, Estados Unidos, Canadá, Brasil y Chile, con una capitalización bursátil de aproximadamente 960 millones de libras.

Operaciones: Los ingresos de Hochschild Mining proceden principalmente de sus operaciones en Inmaculada, que aportaron 396,64 millones de dólares, San José, con 242,46 millones de dólares, y Pallancata, que sumó 54,05 millones de dólares.

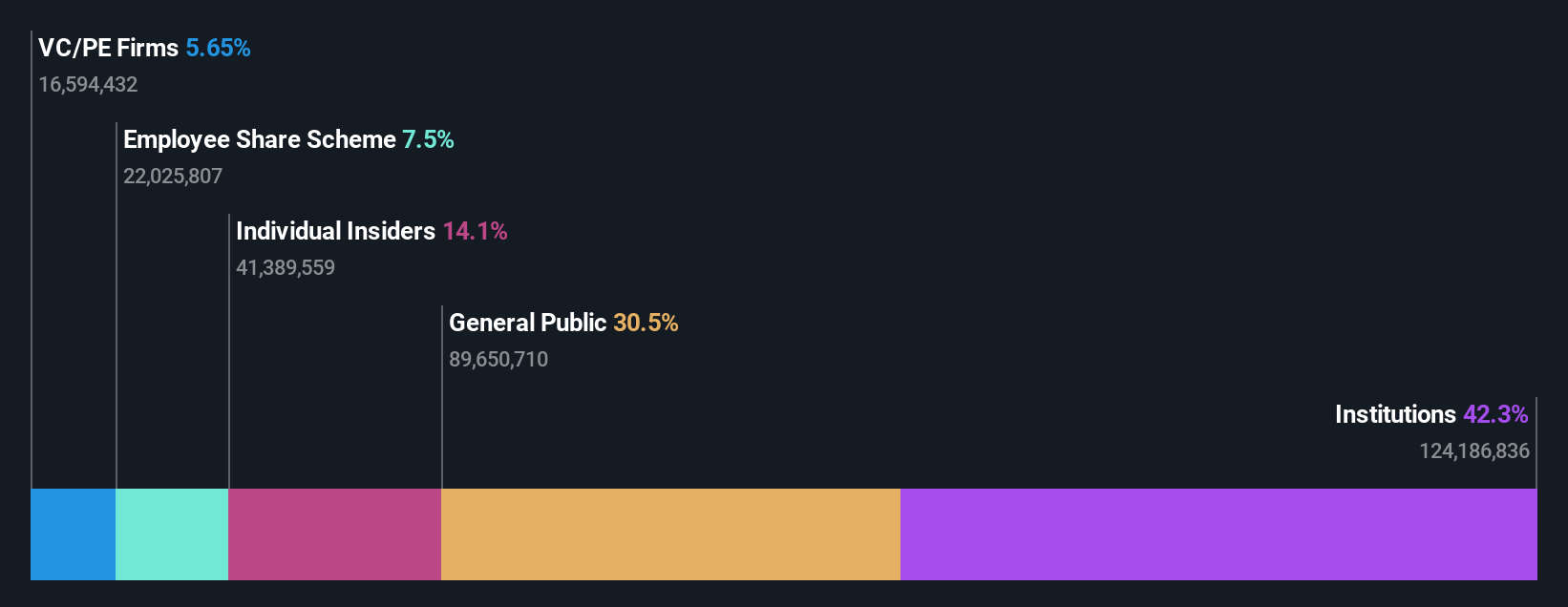

Titularidad de información privilegiada: 38.4%

Hochschild Mining, una empresa en crecimiento con sede en el Reino Unido y con una importante participación interna, navega por un panorama complejo. A pesar de las recientes dificultades financieras, marcadas por una pérdida neta de 55,01 millones de dólares en 2023, la empresa prevé una rentabilidad en tres años, respaldada por una tasa de crecimiento de los ingresos prevista del 8,4% anual, por encima de la media del mercado británico. La empresa está buscando activamente fusiones y adquisiciones estratégicas en Latinoamérica para reforzar su cartera, haciendo hincapié en una asignación disciplinada del capital y apuntando a una alta rentabilidad interna de alrededor del 50%.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Hochschild Mining leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Hochschild Mining podría estar en el lado caro.

Playtech (LSE:PTEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Playtech plc es una empresa tecnológica global especializada en software de juegos de azar, servicios, contenidos y tecnologías de plataforma con una capitalización de mercado de aproximadamente 1.480 millones de libras.

Operaciones: Los ingresos de Playtech proceden principalmente de sus segmentos Gaming B2B y Gaming B2C, que generaron 684,10 y 946,60 millones de euros respectivamente, junto con contribuciones adicionales de operaciones B2C como HAPPYBET y Sun Bingo por un total de 91,60 millones de euros.

Tenencia de información privilegiada: 13.5%

Playtech, una empresa británica en crecimiento con una importante participación de iniciados, cotiza un 54,7% por debajo de su valor razonable estimado y ha registrado un sólido crecimiento de los beneficios del 158,9% en el último año. Los analistas prevén un nuevo aumento anual de los beneficios del 20,62% y anticipan una subida de la cotización del 45,8%. La reciente reestructuración del consejo de administración tiene por objeto mejorar la gobernanza, alineándola con los objetivos estratégicos de crecimiento, a pesar de algunas preocupaciones por el bajo rendimiento previsto de los fondos propios, del 8,9% en tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Playtech.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Playtech podría ser bastante moderado.

Convertir ideas en acciones

- Haga clic aquí para empezar a explorar el resto de las 64 empresas británicas de rápido crecimiento con un alto nivel de participación interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Playtech puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.