Top acciones de dividendos a considerar en noviembre de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo marcado por informes de beneficios dispares y datos laborales fluctuantes, los inversores asisten a una semana de volatilidad en la que los principales índices, como el Nasdaq Composite y el S&P MidCap 400, experimentan máximos seguidos de fuertes caídas. En medio de estas condiciones dinámicas, los valores de dividendos siguen atrayendo la atención por su potencial para proporcionar flujos de ingresos constantes, ofreciendo una medida de estabilidad en un panorama económico por lo demás incierto.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.18% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.82% | ★★★★★★ |

| Globeride (TSE:7990) | 4.11% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.23% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.61% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 4.19% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 6.35% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.62% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.99% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1960 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

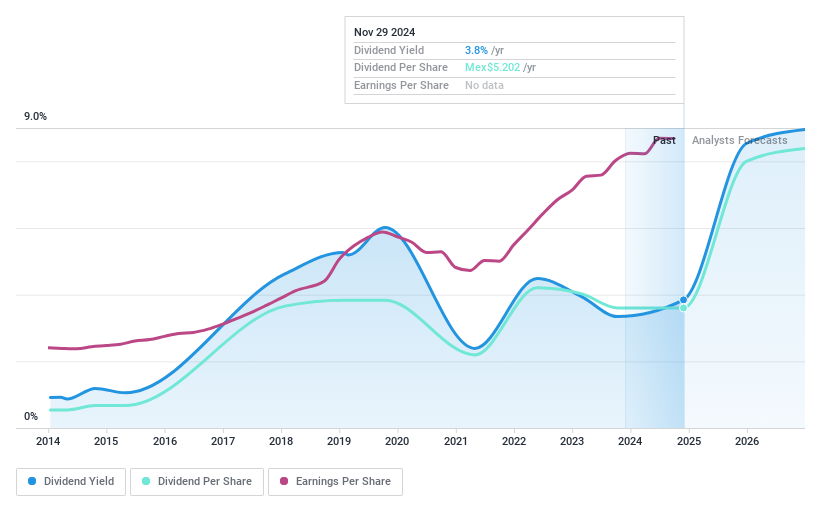

Grupo Financiero Banorte. de (BMV:GFNORTE O)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Grupo Financiero Banorte, S.A.B. de C.V. opera a través de sus subsidiarias para ofrecer productos y servicios bancarios y financieros en México y a nivel internacional, con una capitalización de mercado de MX$408,610 millones.

Operaciones: Grupo Financiero Banorte, S.A.B. de C.V., genera ingresos principalmente a través de sus subsidiarias ofreciendo una gama de servicios bancarios y financieros en México y mercados internacionales.

Rendimiento de dividendos: 3.5%.

Los pagos de dividendos del Grupo Financiero Banorte han sido volátiles en la última década, aunque actualmente están bien cubiertos por los beneficios, con un ratio de reparto del 27%. A pesar de cotizar un 17,4% por debajo de su valor razonable estimado, su rentabilidad por dividendo del 3,49% es inferior al cuartil superior en México. Las ganancias recientes muestran crecimiento, con un ingreso neto por intereses que aumentó a MX$102,720 millones y una utilidad neta que aumentó a MX$42,460 millones para los nueve meses que terminan en septiembre de 2024. Además, está en marcha un programa de recompra de acciones de hasta MX$32,340 millones hasta abril de 2025, lo que podría tener un impacto positivo en los dividendos futuros y en la valoración de las acciones.

- Obtenga información detallada sobre nuestro análisis de las acciones de Grupo Financiero Banorte. de en este informe de dividendos.

- Al revisar nuestro último informe de valuación, el precio de las acciones de Grupo Financiero Banorte. de podría ser demasiado pesimista.

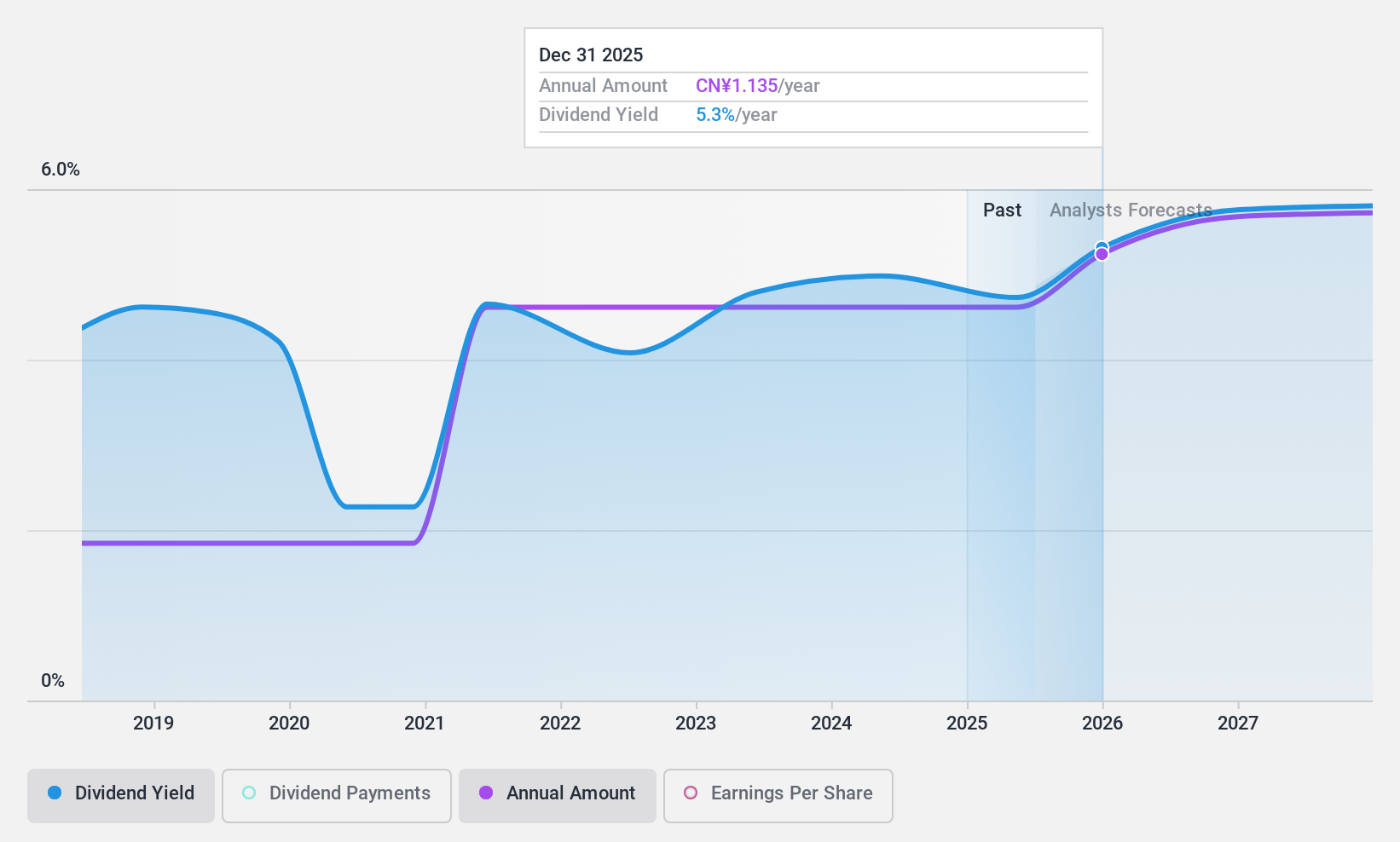

Warom Technology (SHSE:603855)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Warom Technology Incorporated Company fabrica y suministra aparatos eléctricos a prueba de explosiones y productos relacionados tanto en China como a escala internacional, con una capitalización bursátil de 7.250 millones de yenes chinos.

Operaciones: Warom Technology genera ingresos a partir de la fabricación y el suministro de aparatos eléctricos a prueba de explosiones y productos relacionados, tanto para los mercados nacionales como internacionales.

Rentabilidad por dividendo: 4,6%.

La rentabilidad por dividendo de Warom Technology, del 4,56%, se sitúa en el 25% superior de los pagadores del mercado chino, respaldada por un ratio de reparto del 68,9% y una cobertura del flujo de caja del 75,3%. Aunque los dividendos han crecido de forma constante, la empresa sólo tiene un historial de pagos de siete años. Su cotización significativamente por debajo del valor razonable estimado aumenta su atractivo para los inversores centrados en el valor. El reciente crecimiento de los beneficios hasta 321,39 millones de CNY en los nueve meses que finalizan en septiembre de 2024 subraya el potencial de estabilidad y crecimiento de los dividendos en el futuro.

- Navegue por los entresijos de Warom Technology con nuestro completo informe de dividendos aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Warom Technology podría ser bastante moderado.

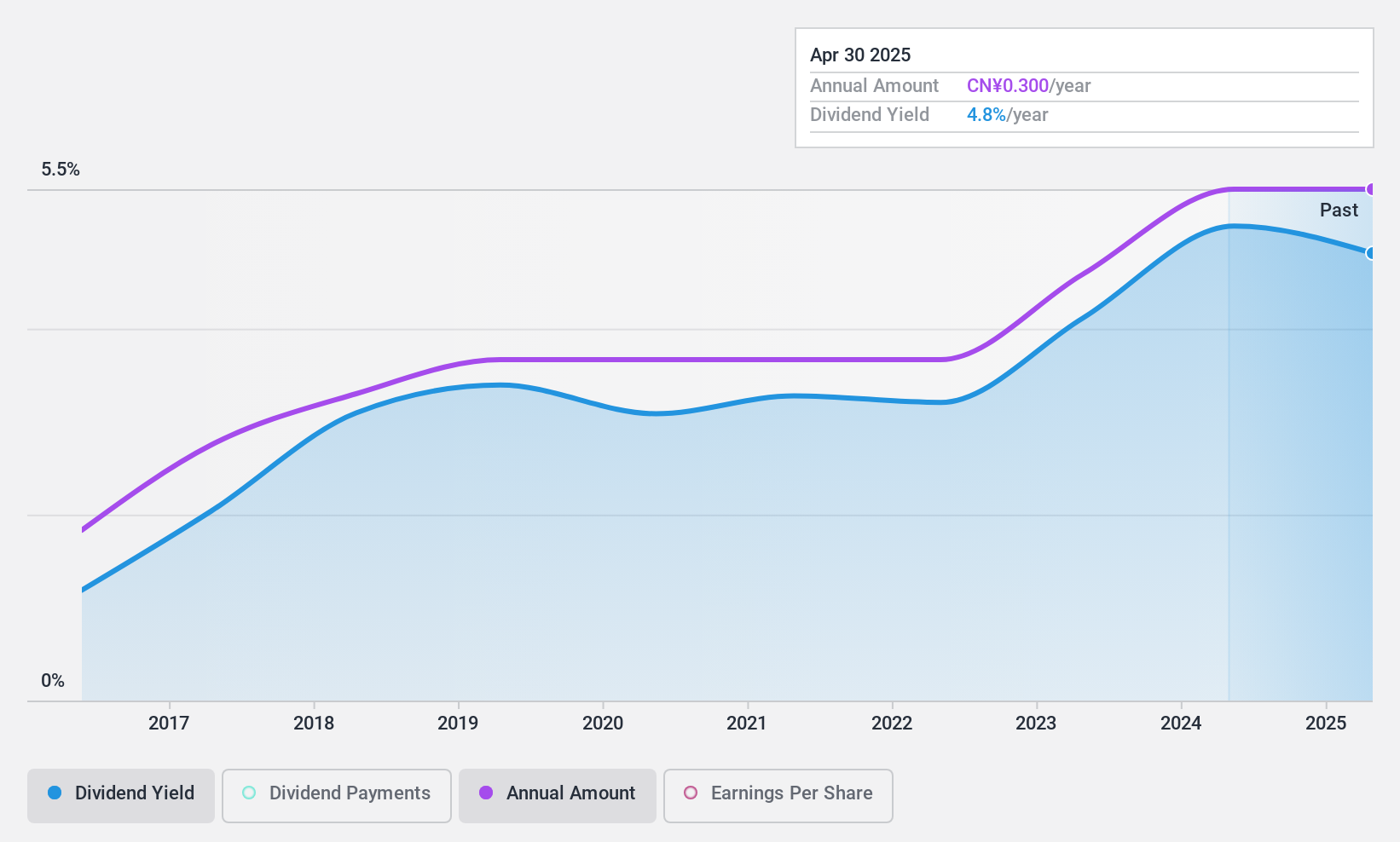

Zhejiang Jiaxin SilkLtd (SZSE:002404)

Calificación de dividendos de Simply Wall St: ★★★★★★

Visión general: Zhejiang Jiaxin Silk Corp, Ltd. fabrica y vende productos de seda, con una capitalización bursátil de 3.440 millones de yenes.

Operaciones: Zhejiang Jiaxin Silk Corp. genera ingresos de sus operaciones de fabricación y venta de productos de seda.

Rentabilidad por dividendo: 4,9%.

La rentabilidad por dividendo del 4,88% de Zhejiang Jiaxin Silk la sitúa en el 25% superior de los pagadores del mercado chino, respaldada por una ratio de pago del 85,6% y una ratio de pago en efectivo del 39,7%. Los dividendos de la empresa han sido estables y fiables durante la última década, con un crecimiento constante de los pagos. A pesar del reciente descenso de los beneficios hasta 151,86 millones de CNY en los nueve meses que finalizan en septiembre de 2024, su valoración un 60,9% por debajo del valor razonable estimado puede atraer a los inversores de valor que buscan altos rendimientos.

- Eche un vistazo más de cerca al potencial de Zhejiang Jiaxin SilkLtd aquí en nuestro informe de dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Zhejiang Jiaxin SilkLtd coticen con descuento.

Aproveche la oportunidad

- Haga clic para empezar a explorar el resto de las 1957 mejores acciones de dividendos ahora.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Warom Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.