High Insider Ownership Crecimiento Acciones En TSX Para Ver En junio de 2024

Revisado por Simply Wall St

A medida que el mercado canadiense experimenta una fase de estabilización y posible recuperación, reforzada por los recientes recortes de tipos del Banco de Canadá, los inversores dirigen su atención a las empresas en crecimiento con un alto nivel de participación interna en el TSX. En las actuales condiciones de normalización de la economía y los mercados, los valores con una participación significativa de inversores internos pueden resultar especialmente atractivos, ya que suelen ser una señal de confianza por parte de quienes están más familiarizados con las perspectivas y los retos de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Titularidad interna | Crecimiento de los beneficios |

| Payfare (TSX:PAY) | 15% | 57.7% |

| goeasy (TSX:GSY) | 21.7% | 15.9% |

| Vox Royalty (TSX:VOXR) | 12.4% | 77.3% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| ROK Resources (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13.1% | 65.3% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Repasemos algunas selecciones destacadas de nuestros valores filtrados.

Aritzia (TSX:ATZ)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Aritzia Inc. es una empresa que diseña, desarrolla y vende ropa y accesorios femeninos en Estados Unidos y Canadá, con una capitalización de mercado de aproximadamente 4.170 millones de dólares canadienses.

Operaciones: La empresa genera unos ingresos de 2.330 millones de dólares canadienses en sus segmentos de ropa y accesorios.

Posesión de información privilegiada: 19%

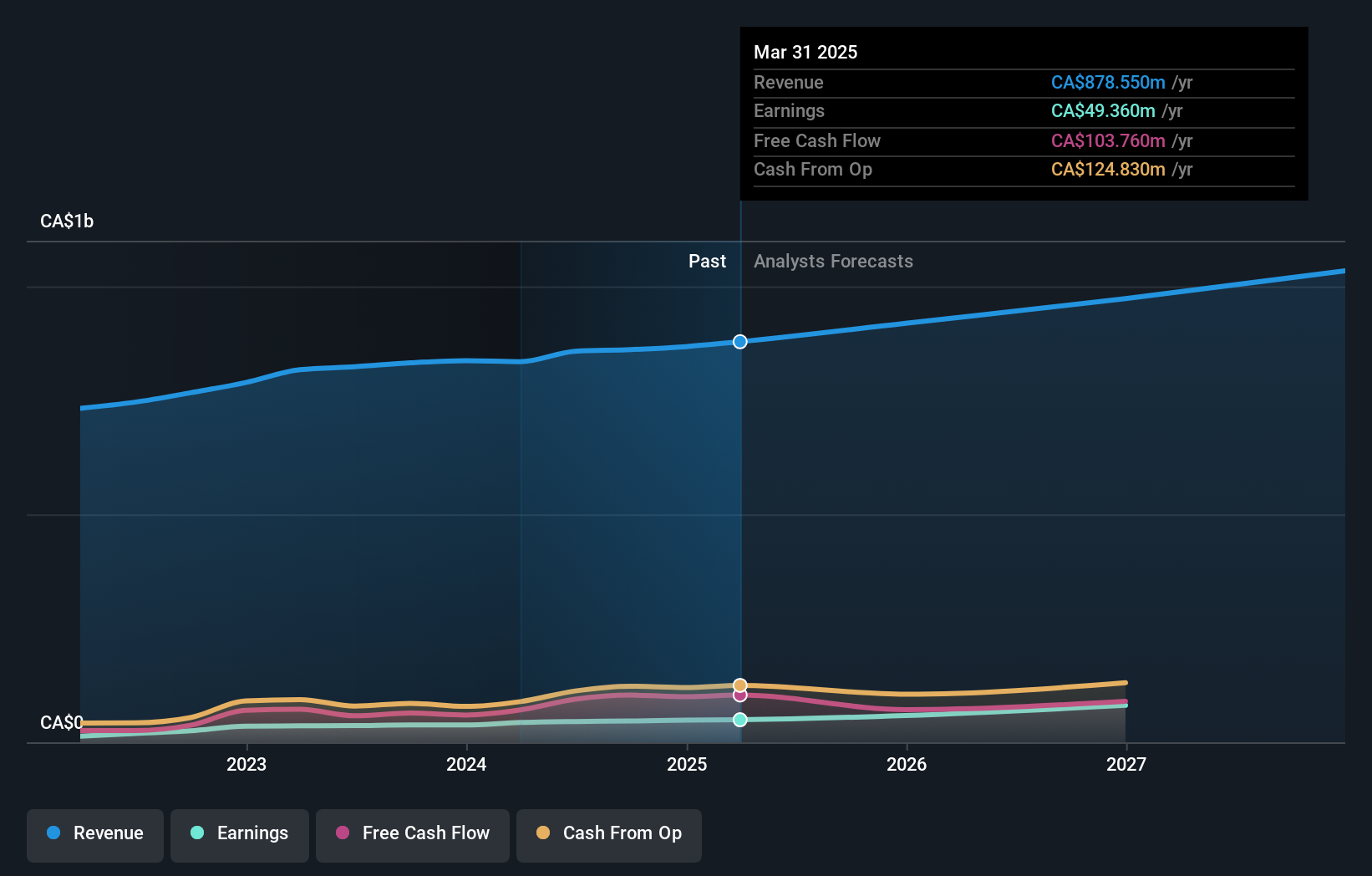

Aritzia, minorista canadiense, ha demostrado una sólida trayectoria financiera con un importante crecimiento previsto. A pesar de una reciente caída de los ingresos netos y los márgenes de beneficio -78,78 millones de dólares y un 3,4%, respectivamente, con respecto a las cifras más altas del año pasado-, la empresa está preparada para la recuperación. Las previsiones para el ejercicio 2025 apuntan a un crecimiento de los ingresos de entre 2.520 y 2.620 millones de dólares canadienses, lo que supone un aumento aproximado de hasta el 14%. La titularidad de información privilegiada permanece estática, sin nuevas compras, en consonancia con las previsiones corporativas, prudentes pero optimistas, de un aumento sustancial de los beneficios en los próximos tres años.

- Obtenga información detallada sobre nuestro análisis de las acciones de Aritzia en este informe de crecimiento.

- Nuestro informe de valoración indica que Aritzia podría estar infravalorada.

Ivanhoe Mines (TSX:IVN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ivanhoe Mines Ltd. es una empresa minera centrada en el desarrollo y la exploración de minerales y metales preciosos, principalmente en África, con una capitalización de mercado de aproximadamente 23.260 millones de dólares canadienses.

Operaciones: La empresa genera sus ingresos principalmente de la minería, el desarrollo y la exploración de minerales y metales preciosos en África.

Posesión de información privilegiada: 13.1%

Ivanhoe Mines, una empresa minera orientada al crecimiento con una elevada participación de inversores, celebró recientemente la finalización anticipada y dentro del presupuesto de su concentrador de fase 3 en el complejo de cobre de Kamoa-Kakula. Esta ampliación aumentará significativamente la producción de cobre y reforzará la posición de Ivanhoe como uno de los mayores productores de cobre del mundo. A pesar de una reciente pérdida neta de 65,55 millones de dólares en el primer trimestre de 2024, se espera que los ingresos y los beneficios crezcan sustancialmente gracias a una mayor eficiencia operativa y a la búsqueda de fusiones y adquisiciones estratégicas.

- Haga clic aquí para descubrir los matices de Ivanhoe Mines con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Ivanhoe Mines en el mercado.

Savaria (TSX:SIS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Savaria Corporation está especializada en soluciones de accesibilidad para personas mayores y con discapacidades físicas, y opera en Canadá, Estados Unidos, Europa y a escala internacional, con una capitalización bursátil de aproximadamente 1.280 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente de su segmento de Atención al Paciente, que supuso 183,82 millones de dólares canadienses.

Tenencia de información privilegiada: 19.6%

Savaria Corporation, con importantes compras de información privilegiada recientemente, demuestra un sólido potencial de crecimiento. Los beneficios han aumentado a un ritmo del 13,1% anual en los últimos cinco años y se espera que aumenten un 24,87% anual en el futuro. A pesar de una cierta dilución de los accionistas el año pasado, se prevé que el crecimiento de los ingresos de la empresa supere la media del mercado canadiense. Además, Savaria ha nombrado a Pernilla Lindén miembro de su Consejo de Administración, lo que refuerza la gobernanza con su amplia experiencia financiera.

- Navegue por los entresijos de Savaria con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Savaria esté cotizando por detrás de su valor estimado.

Próximos pasos

- Obtenga una perspectiva en profundidad de las 30 empresas TSX de rápido crecimiento con una alta participación interna utilizando nuestro filtro aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Savaria puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.