Junio de 2024 Tres empresas en crecimiento con un alto nivel de participación interna

Revisado por Simply Wall St

A medida que los mercados mundiales siguen navegando por un panorama marcado por ganancias modestas y cambios en la confianza de los inversores, resulta cada vez más pertinente comprender los elementos fundamentales de las empresas de crecimiento sólido. Un alto nivel de participación interna suele indicar una gran confianza en las perspectivas de futuro de la empresa, lo que encaja perfectamente con las condiciones actuales del mercado, en las que es fundamental discernir la estabilidad y el compromiso.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Gaming Innovation Group (OB:GIG) | 20.2% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

He aquí un vistazo a algunas de las opciones del screener.

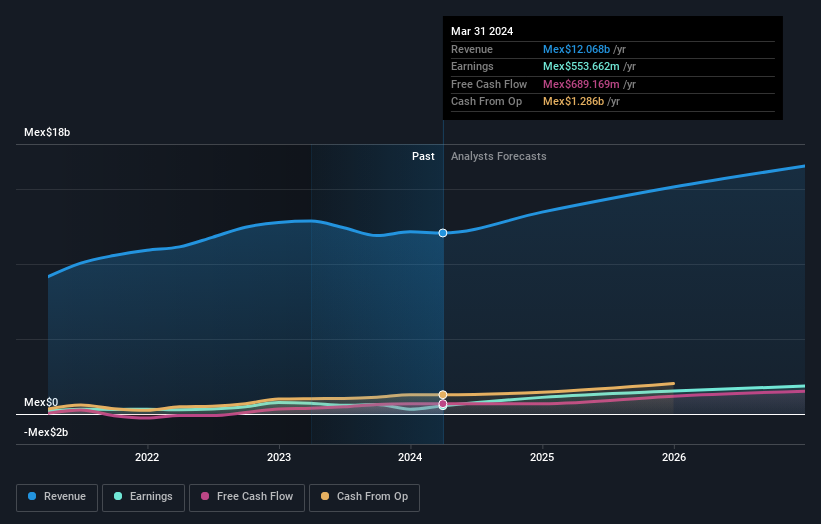

Grupo Rotoplas. de (BMV:AGUA *)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Grupo Rotoplas S.A.B. de C.V. se especializa en la fabricación, compra, venta e instalación de contenedores de plástico y accesorios para el almacenamiento, conducción y mejora de soluciones de agua en México, Argentina, Estados Unidos y otros mercados internacionales con una capitalización de mercado de MX$13,030 millones.

Operaciones: La compañía genera ingresos principalmente a través de su segmento de Soluciones Individuales, que aportó MX$11,360 millones, y su segmento de Soluciones Integrales, que contribuyó con MX$0,710 millones.

Participación accionaria: 37.9%

Previsión de crecimiento de los beneficios: 28.9% a.a.

Grupo Rotoplas S.A.B. de C.V. cotiza 66% por debajo de su valor razonable estimado, lo que indica una posible subvaluación. Los analistas pronostican un aumento significativo del precio del 61,6%, y se espera que los beneficios crezcan un 28,9% anual, por encima de la previsión del mercado mexicano más amplio del 11,2%. Sin embargo, la empresa tiene un alto nivel de deuda y un historial de dilución de accionistas en el último año, junto con un historial de dividendos inestable. Los datos financieros recientes muestran una mejora sustancial de los ingresos netos y los beneficios por acción a partir del primer trimestre de 2024.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Grupo Rotoplas. de leyendo nuestro informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Grupo Rotoplas. de podría ser bastante moderado.

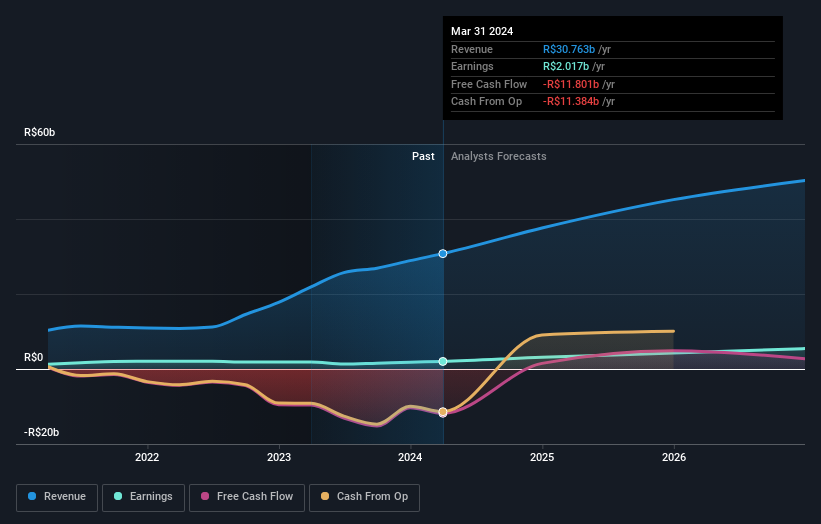

Raia Drogasil (BOVESPA:RADL3)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Raia Drogasil S.A. es un minorista brasileño especializado en medicamentos, cuidado personal y productos de belleza, con una capitalización de mercado de 44.250 millones de reales.

Operaciones: La empresa genera 35.140 millones de reales principalmente de la venta de medicamentos, cosméticos y productos de higiene.

Tenencia de información privilegiada: 21,2%.

Previsión de crecimiento de los beneficios: 25,4% anual.

Raia Drogasil S.A. ha demostrado unos sólidos resultados financieros, con un crecimiento anual de los beneficios del 14,1% en los últimos cinco años, y su futuro parece prometedor, con un crecimiento previsto de los ingresos y los beneficios superior al del mercado brasileño, del 12,8% y el 25,4% anual, respectivamente. A pesar de un ligero descenso de los ingresos netos este trimestre, hasta 187,81 millones de BRL frente a 192,26 millones de BRL el año pasado, la empresa mantiene unas sólidas previsiones de crecimiento y una elevada rentabilidad sobre fondos propios prevista del 27,4%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Raia Drogasil.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Raia Drogasil en el mercado.

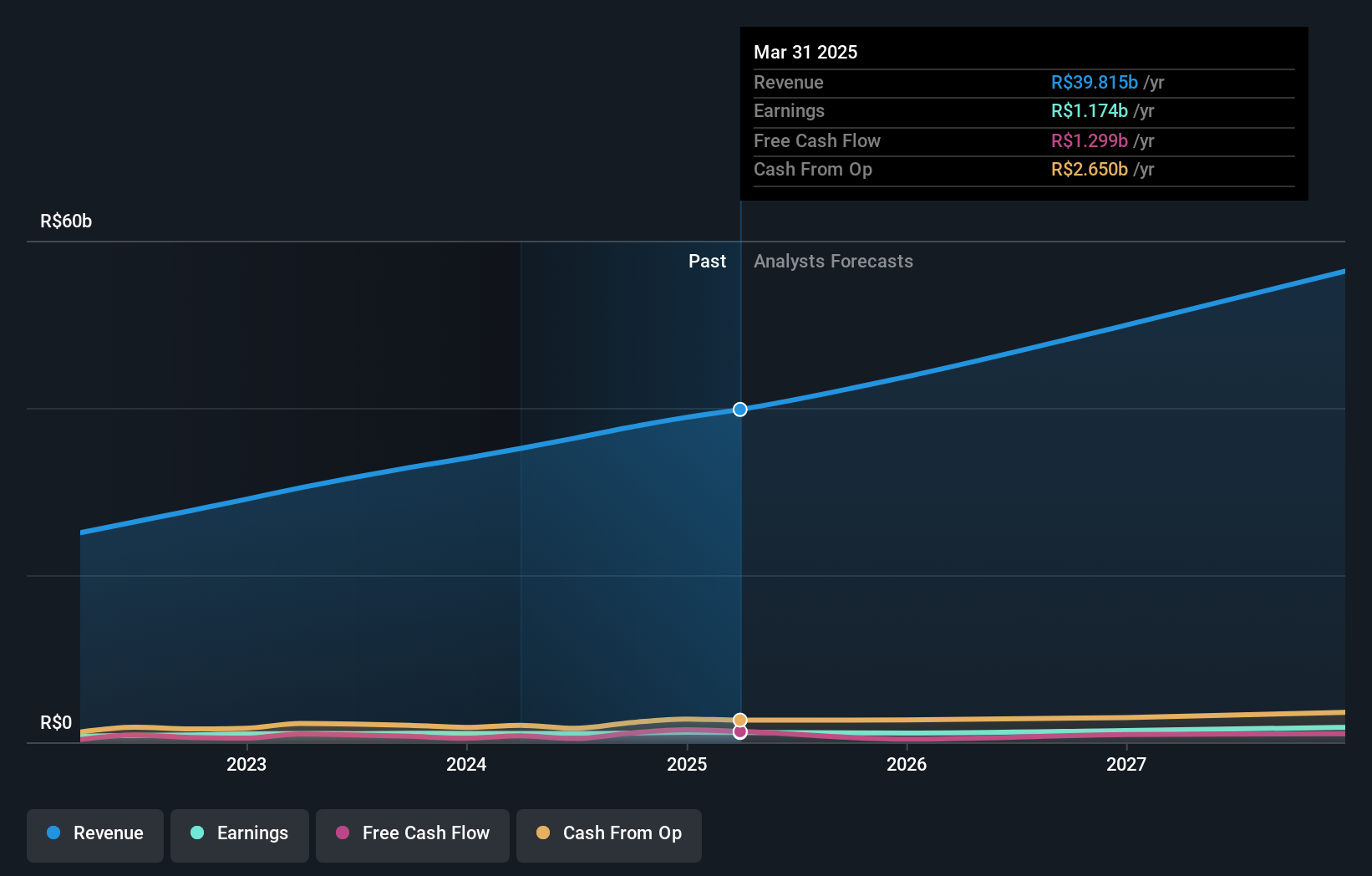

Localiza Rent a Car (BOVESPA:RENT3)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Localiza Rent a Car S.A. opera en el sector de alquiler de coches y flotas tanto dentro de Brasil como a nivel global, con una capitalización de mercado de aproximadamente 44.260 millones de reales.

Operaciones: La compañía genera 30.750 millones de reales en ingresos por sus operaciones de alquiler de coches y flotas.

Posesión de información privilegiada: 19.1%

Previsión de crecimiento de los beneficios: 33,3% a.a.

Localiza Rent a Car ha mostrado unos sólidos resultados financieros, con un aumento de las ventas en el primer trimestre hasta los 8.690 millones de reales, frente a los 6.830 millones interanuales, y un incremento del beneficio neto hasta los 733,82 millones de reales, frente a los 522,81 millones. Se prevé que los ingresos y beneficios de la empresa crezcan a tasas del 17,4% y el 33,3% anuales respectivamente, por encima de las medias del mercado brasileño del 7,2% y el 14,1%. Sin embargo, sus dividendos no están bien cubiertos por los flujos de caja, lo que indica una posible preocupación por la sostenibilidad, a pesar de que la elevada participación de los accionistas influye en la estabilidad y las perspectivas de crecimiento.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para obtener una comprensión más profunda de Localiza Rent a Car.

- El análisis detallado en nuestro informe de valoración de Localiza Rent a Car apunta a un precio de la acción desinflado en comparación con su valor estimado.

Puntos clave

- Acceda al espectro completo de 1447 Empresas de Rápido Crecimiento con Elevada Participación de Iniciados haciendo clic en este enlace.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que ofrece una visión global del mercado de forma gratuita.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Raia Drogasil puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.