ASX Growth Companies With High Insider Ownership Spotlight Mayo 2024

Revisado por Simply Wall St

En una jornada complicada en el mercado bursátil australiano, en la que los índices y los sectores sufrieron caídas generalizadas, los inversores pueden encontrar consuelo en el análisis de las empresas en crecimiento con un alto grado de participación interna. Este tipo de valores suelen sugerir que los líderes de la empresa tienen una participación significativa en el juego, lo que podría alinear sus intereses estrechamente con los de los accionistas, especialmente en tiempos turbulentos.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Group (ASX:DOC) | 28.4% | 96.4% |

| Alpha HPA (ASX:A4N) | 26.3% | 95.9% |

| Grupo Plenti (ASX:PLT) | 12.6% | 106.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

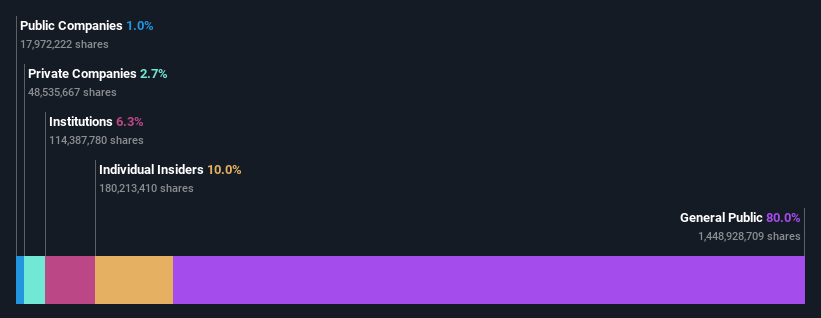

Botanix Pharmaceuticals (ASX:BOT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Botanix Pharmaceuticals Limited, con sede en Australia, se dedica a la investigación y el desarrollo de productos dermatológicos y antimicrobianos, con una capitalización bursátil de aproximadamente 472,54 millones de dólares australianos.

Operaciones: La empresa genera sus ingresos principalmente del desarrollo de productos para aplicaciones dermatológicas y antimicrobianas, por un total de 0,44 millones de dólares australianos.

Titularidad de información privilegiada: 11.4%

Previsión de crecimiento de los beneficios: 120,9% anual.

Botanix Pharmaceuticals, con su inclusión en el índice S&P/ASX All Ordinaries y un aumento significativo de las ventas semestrales a 0,38 millones de dólares australianos desde 0,04 millones de dólares australianos interanuales, demuestra potencial en medio de desafíos como el aumento de las pérdidas netas de 5,47 millones de dólares australianos. A pesar de su elevada participación en el capital, se enfrenta a obstáculos como la escasez de liquidez y la reciente dilución del accionariado. Sin embargo, las perspectivas parecen prometedoras, con un fuerte crecimiento previsto de los ingresos del 120,4% anual y previsiones de rentabilidad en tres años, reforzadas por una rentabilidad prevista de los fondos propios muy elevada, del 43,9%.

- Haga clic aquí para descubrir los matices de Botanix Pharmaceuticals con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Botanix Pharmaceuticals podría ser demasiado optimista.

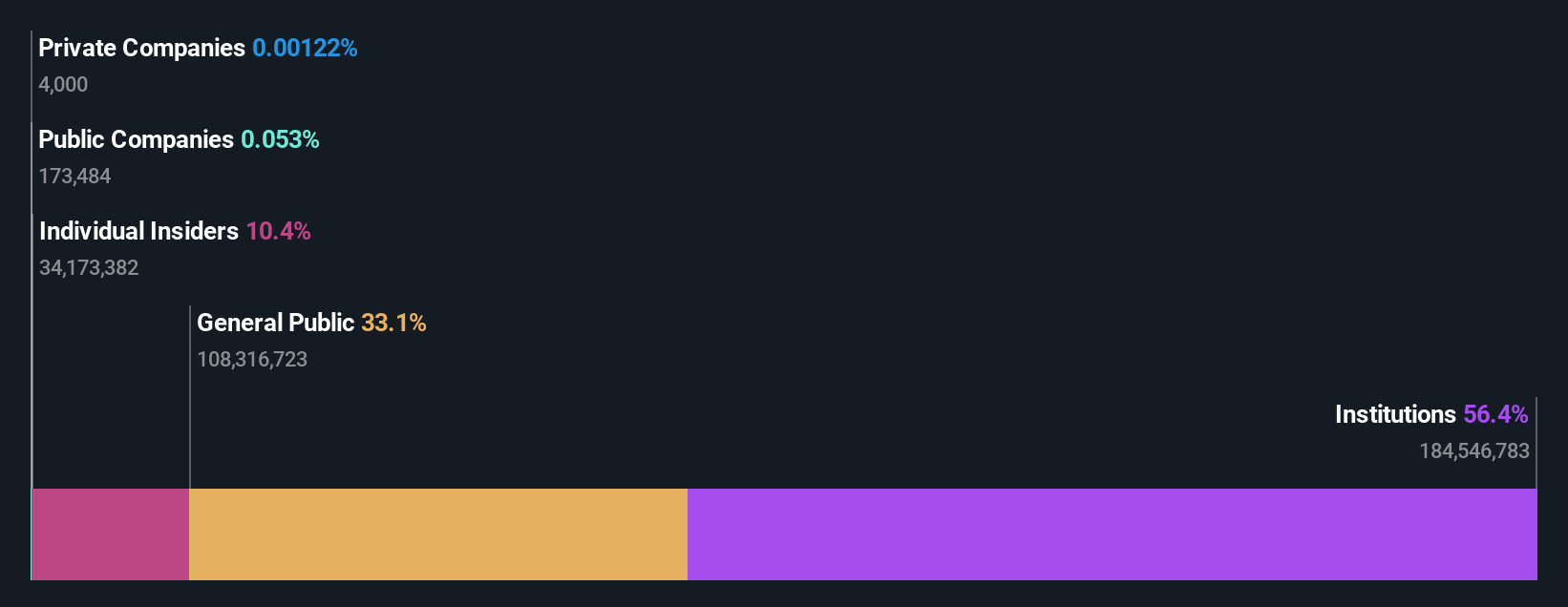

Kelsian Group (ASX:KLS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Kelsian Group Limited opera en la prestación de servicios de transporte terrestre y marítimo y de turismo en toda Australia, Estados Unidos, Singapur y Reino Unido, con una capitalización de mercado de aproximadamente 1.410 millones de dólares australianos.

Operaciones: Los ingresos de la empresa se dividen en tres segmentos principales: Las operaciones de autobuses australianos, que generan 934,76 millones de dólares australianos; los servicios internacionales de autobuses, que aportan 448,87 millones de dólares australianos; y las actividades marítimas y turísticas, que representan 337,90 millones de dólares australianos.

Tenencia de información privilegiada: 20,9%.

Previsión de crecimiento de los beneficios: 25,7% anual.

Kelsian Group, a pesar de su modesta previsión de crecimiento de los ingresos del 5,7% anual, supera la tasa de crecimiento del 5% del mercado australiano. Los analistas prevén una importante subida de precios del 33,7%, y se espera que los beneficios aumenten un 25,7% anual, muy por encima del 13,6% del mercado. Sin embargo, preocupan las bajas previsiones de rentabilidad de los fondos propios (11,9%) y las tensiones financieras, como la escasa cobertura del pago de intereses por los beneficios. Las recientes tendencias de compra de información privilegiada sugieren confianza desde dentro, en consonancia con las sustanciales mejoras semestrales de los beneficios comunicadas en febrero de 2024.

- Eche un vistazo más de cerca al potencial de Kelsian Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Kelsian Group tenga un precio superior al que podrían justificar sus datos financieros.

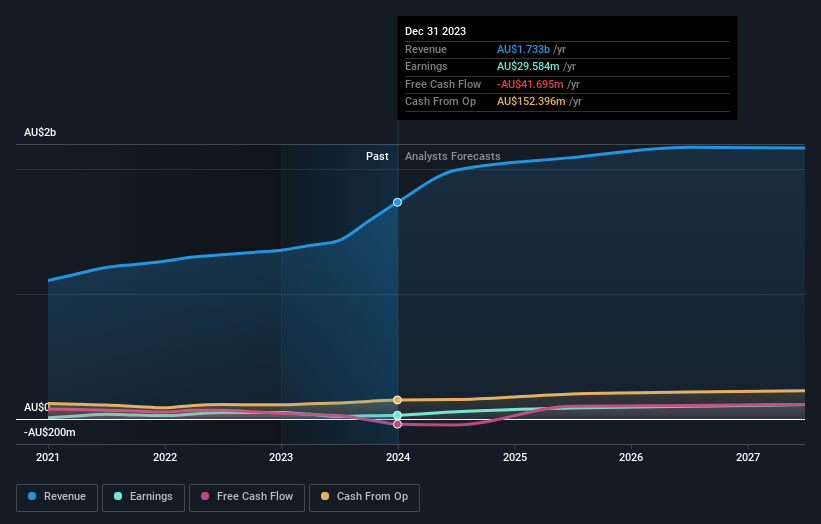

Technology One (ASX:TNE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Technology One Limited es una empresa que desarrolla, comercializa, vende, implementa y da soporte a soluciones integradas de software empresarial tanto en Australia como a nivel internacional, con una capitalización de mercado de 5.790 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: ventas de software, que aportan 317,24 millones de dólares australianos; servicios corporativos, 83,83 millones de dólares australianos; y servicios de consultoría, 68,13 millones de dólares australianos.

Titularidad de información privilegiada: 12.3%

Previsión de crecimiento de los beneficios: 14,2% anual.

Technology One Limited, empresa australiana de software, registró unos sólidos resultados, con unos ingresos semestrales de 240,83 millones de dólares australianos y un beneficio neto de 48 millones de dólares australianos, lo que refleja un crecimiento interanual. Mientras se espera que sus ingresos crezcan un 11,1% anual, ligeramente por encima de la previsión del mercado australiano del 5%, se prevé que los beneficios aumenten un 14,2% anual, también por encima de la media nacional del 13,6%. Sin embargo, su relación precio/beneficios se sitúa en 52,9 veces, por debajo de la media del sector de 61,3 veces, lo que sugiere una situación potencialmente infravalorada a pesar de la elevada titularidad de información privilegiada que no indica actividades recientes de compra o venta sustanciales.

- Obtenga una perspectiva en profundidad del rendimiento de Technology One leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Technology One estén cotizando con prima.

Aproveche la oportunidad

- ¡Descubra más gemas! Nuestro cribador de Compañías ASX de Rápido Crecimiento con Alta Propiedad de Información Privilegiada ha desenterrado 88 compañías más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 91 Compañías ASX de Rápido Crecimiento con Alta Propiedad de Información Privilegiada.

- ¿Tiene una participación en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes de acciones detallados.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kelsian Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.