Advertisement

Gibt es nach einem 766%igen Drei-Jahres-Anstieg noch eine Chance für Vistra?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Vistra wirklich unterbewertet ist oder ob der jüngste Kursanstieg dazu geführt hat, dass die Aktie perfekt bewertet ist? Schauen wir uns an, was hinter den Schlagzeilen wirklich vor sich geht.

- Trotz eines Rückgangs von 6,6 % im letzten Monat ist die Vistra-Aktie seit Jahresbeginn um 25,8 % gestiegen und hat in den letzten drei Jahren eine unglaubliche Rendite von 766,4 % erzielt.

- Die jüngsten Nachrichten konzentrierten sich auf die wachsende Rolle von Vistra auf dem heimischen Energiemarkt und den Vorstoß des Unternehmens in die erneuerbare Energieerzeugung. Dies hat sowohl zu einer optimistischen Stimmung als auch zu einer erhöhten Volatilität beigetragen. Mehrere Hochstufungen durch Analysten haben auch das langfristige Nachfragewachstum hervorgehoben, was die Spekulationen über die Zukunft des Unternehmens noch verstärkt hat.

- Mit einer Bewertung von 4 von 6 Punkten gibt es viel zu entdecken, von traditionellen Multiplikatoren bis hin zu zukunftsorientierten Modellen. Schauen wir uns an, wie sich die Zahlen zusammensetzen, und bleiben Sie dran für eine neue Perspektive auf die Bewertung, die Sie am Ende nicht verpassen sollten.

Ansatz 1: Vistra Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell berechnet den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows schätzt und sie auf die Gegenwart abzinst. Dieses Verfahren vermittelt den Anlegern ein Gefühl dafür, was das Unternehmen heute im Grunde wert ist.

Bei Vistra liegt der aktuelle Free Cash Flow bei 1,47 Mrd. $, was als gesunde Basis für zukünftige Prognosen dient. In den nächsten zehn Jahren erwarten die Analysten ein deutliches Wachstum des Free Cash Flow, der bis 2029 voraussichtlich 5,89 Milliarden US-Dollar erreichen wird. Die Extrapolationen von Simply Wall St setzen diesen Aufwärtstrend bis 2035 auf 9,0 Mrd. $ fort. Die ersten fünf Jahre der Projektionen beruhen auf Analystenschätzungen, während die Jahre danach auf modellbasierten Annahmen beruhen.

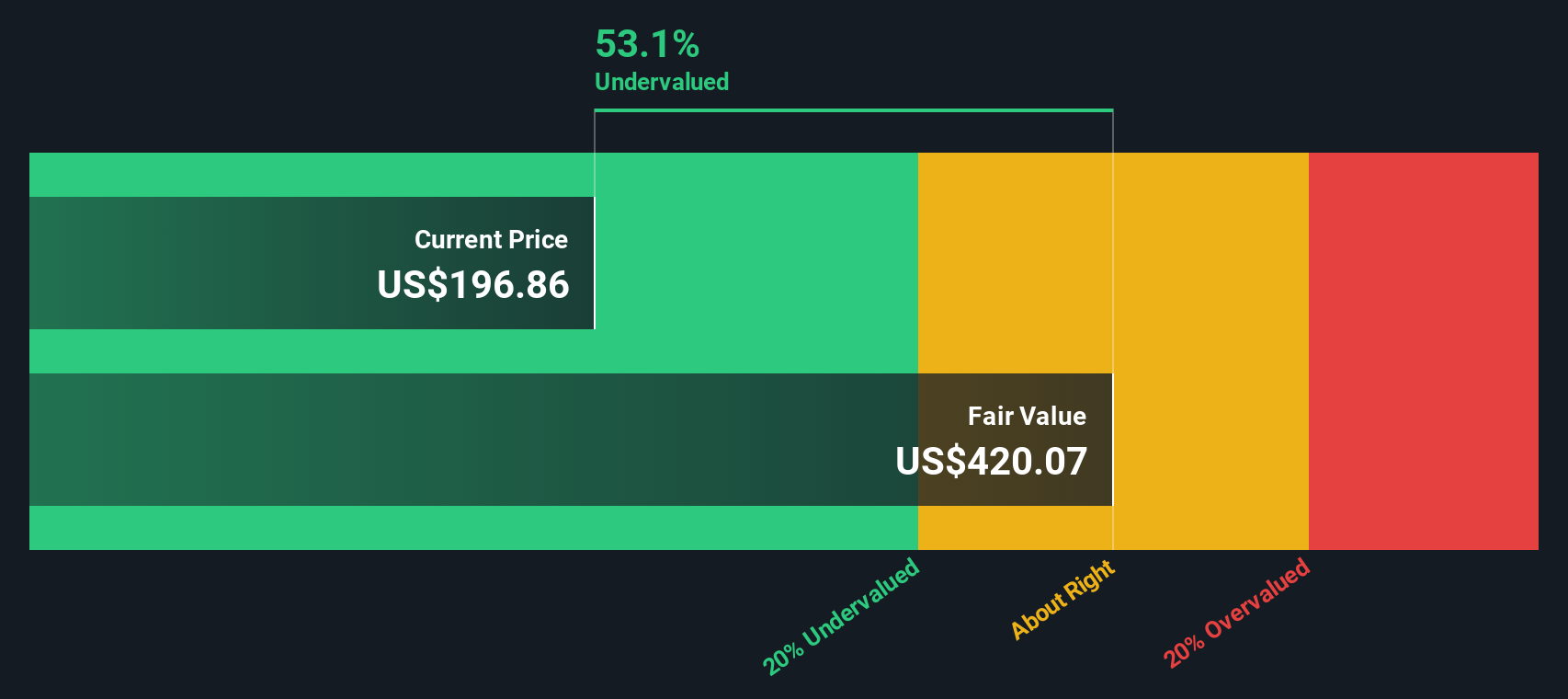

Auf der Grundlage dieser DCF-Analyse, bei der das zweistufige Modell für den freien Cashflow zum Eigenkapital verwendet wird, liegt der geschätzte innere Wert von Vistra bei 411,47 $ pro Aktie. Da der aktuelle Aktienkurs nur knapp die Hälfte dieses Wertes beträgt, impliziert das Modell, dass die Aktie mit einem steilen Abschlag von 54,2 % gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Vistra um 54,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 832 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Vistra Kurs vs. Gewinn

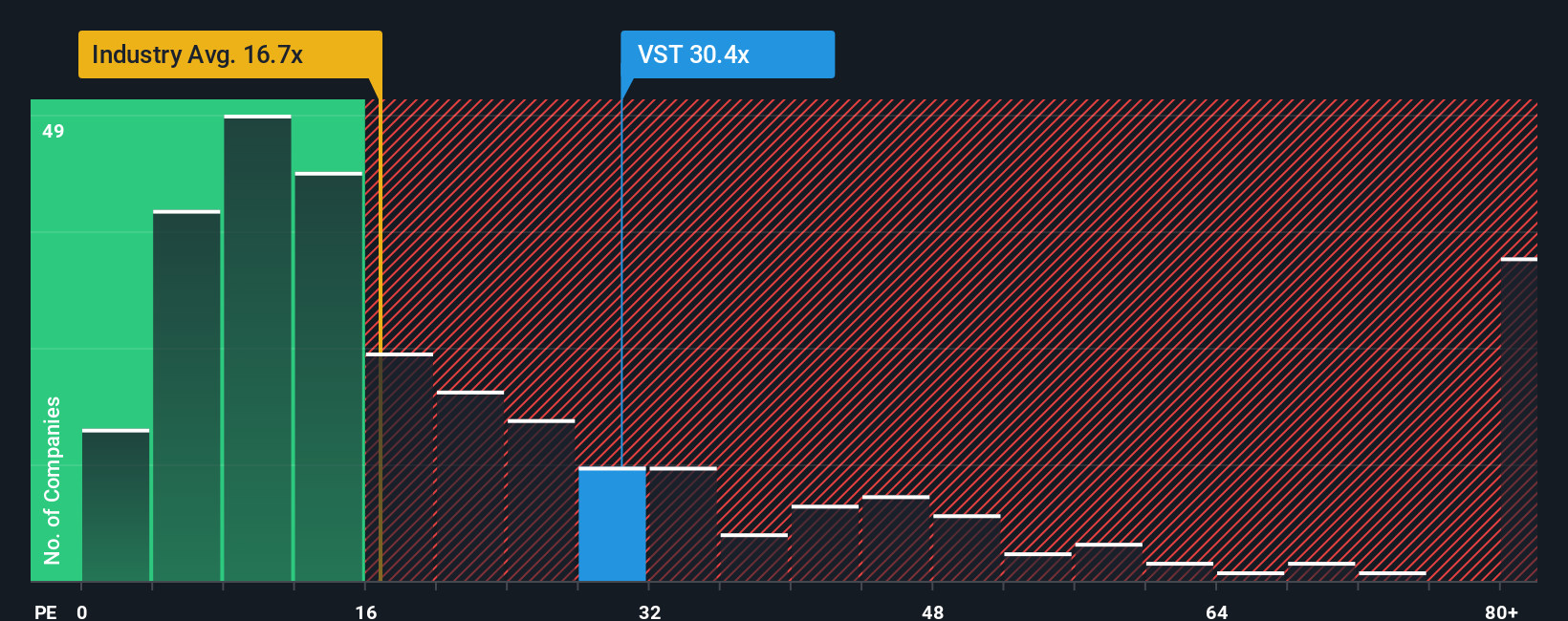

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen wie Vistra, da es den Marktwert des Unternehmens direkt mit seinen Gewinnen in Beziehung setzt und so einen einfachen Maßstab für die Erwartungen der Anleger liefert. Für Unternehmen, die stetige Gewinne erwirtschaften, kann das KGV einen klaren Vergleichspunkt sowohl für die Branche als auch für marktweite Standards bieten.

Was jedoch als "normales" oder "faires" KGV gilt, ist unterschiedlich. Der Appetit der Anleger auf Wachstum, die wahrgenommenen Risiken und sogar branchenspezifische Trends können dazu führen, dass das, was als angemessen angesehen wird, sich ändert. Unternehmen mit geringerem Wachstum oder höherem Risiko rechtfertigen in der Regel niedrigere KGVs, während schneller wachsende oder sicherere Unternehmen höhere Multiplikatoren aufweisen können.

Vistra wird derzeit mit einem KGV von 29,05 gehandelt. Verglichen mit dem Branchendurchschnitt der erneuerbaren Energien von 17,31x und dem Durchschnitt der Vergleichsgruppe von 35,89x liegt Vistra irgendwo in der Mitte. Dies deutet auf stärkere Wachstumsaussichten als der Durchschnitt der Aktien aus dem Bereich der erneuerbaren Energien hin, allerdings zu einem moderateren Preis als bei den direkten Konkurrenten.

Die Fair-Ratio-Kennzahl von Simply Wall St liefert uns einen maßgeschneiderten Maßstab. Das faire Verhältnis für Vistra beträgt 41,83x, wobei die Gewinnwachstumsaussichten des Unternehmens, die Gewinnspannen, die Branchenmerkmale und das Gesamtrisikoprofil berücksichtigt werden. Im Gegensatz zu einfacheren Peer- oder Branchenvergleichen liefert das faire Verhältnis eine kontextbezogene Erwartung, indem es berücksichtigt, was für das Unternehmen und seine Aktionäre am wichtigsten ist.

Da das KGV von Vistra deutlich unter dem Fair Ratio liegt, deuten die Zahlen darauf hin, dass die Aktie für ihre Fundamentaldaten weiterhin attraktiv bewertet ist.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vistra-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte - ein Weg, um auszudrücken, wie Sie die Zukunft eines Unternehmens sehen, einschließlich Ihrer eigenen Annahmen über zukünftige Einnahmen, Gewinnspannen und was Sie für einen fairen Wert für die Aktien halten.

Mit Narratives verknüpfen Sie Ihre Sichtweise der Wettbewerbsstärken, Wachstumschancen und Risiken von Vistra direkt mit einer Finanzprognose und einem daraus resultierenden fairen Wert. Das macht die Zahlen persönlich und hilft Ihnen zu sehen, ob Ihre Sichtweise mit dem übereinstimmt, was der Markt heute einpreist.

Auf der Community-Seite von Simply Wall St (die von Millionen von Nutzern verwendet wird) kann jeder Narratives erstellen oder erkunden, um Investitionsentscheidungen transparenter zu machen und die Zusammenarbeit zu fördern. Wenn Sie Ihre Erwartungen festgelegt haben, vergleicht Narratives sofort Ihren fairen Wert mit dem aktuellen Aktienkurs und hilft Ihnen, Kaufgelegenheiten zu erkennen oder festzustellen, wann es an der Zeit ist zu verkaufen.

Narratives sind immer auf dem neuesten Stand. Sobald neue Nachrichten oder Erträge veröffentlicht werden, werden die Zahlen und Schlussfolgerungen aktualisiert, so dass Ihre Entscheidungen auf den allerneuesten Daten beruhen.

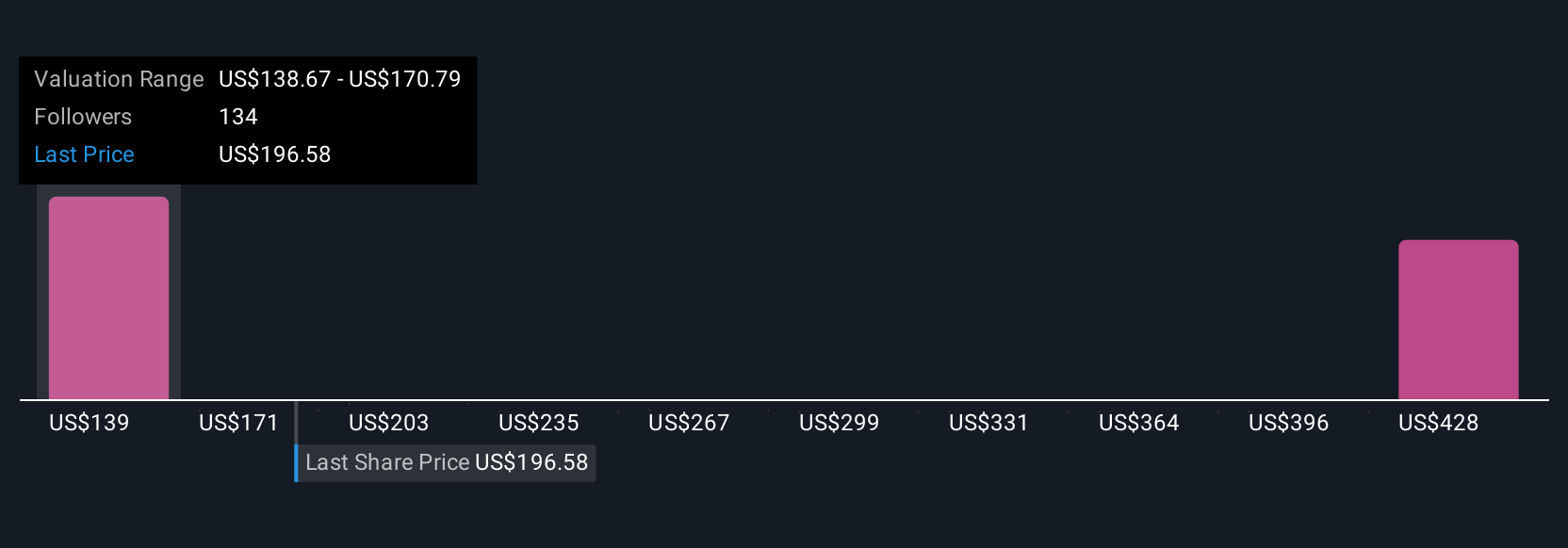

Für Vistra erwarten einige Anleger bis zu 261 $ pro Aktie (unter der Annahme einer aggressiven Nachfrage und Margenausweitung), während vorsichtigere Nutzer den fairen Wert auf etwa 164,50 $ schätzen. Das von Ihnen gewählte Narrativ bestimmt wirklich Ihren Investitionspfad.

Glauben Sie, dass hinter der Geschichte von Vistra noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vistra unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement