Advertisement

Gibt es nach den jüngsten Nachrichten über den Ausbau der Flugrouten noch eine Chance für United Airlines?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob United Airlines Holdings ein Schnäppchen ist oder einfach zu hoch gehandelt wird? Ob Sie nun Optimist oder Skeptiker sind, wenn Sie wissen, was die Aktie wirklich wert ist, können Sie eine klügere Anlageentscheidung treffen.

- Die Aktie ist in der letzten Woche um 10,6 % und im letzten Monat um 6,3 % gestiegen und hat damit seit Jahresbeginn eine gesunde Rendite von 6,8 % und in den letzten drei Jahren eine beeindruckende Rendite von 132,3 % erzielt.

- Diese jüngsten Kursgewinne sind auf die Schlagzeilen zurückzuführen, die das Unternehmen durch die Ausweitung internationaler Routen und die Ankündigung neuer Nachhaltigkeitsinitiativen gemacht hat. Diese Faktoren haben sowohl Anleger als auch Branchenbeobachter aufhorchen lassen. Veränderungen in der Reisenachfrage und die strategischen Schritte von United Airlines stehen im Mittelpunkt dieser Nachrichten und bestimmen die Reaktion des Marktes.

- Unser erster Bewertungscheck bewertet United Airlines Holdings mit 5 von 6 Punkten als unterbewertet auf der Grundlage von Schlüsselkennzahlen. Wir werden aufschlüsseln, wie wir zu dieser Punktzahl kommen, indem wir eine Reihe von Bewertungsmethoden verwenden, aber bleiben Sie dran, denn am Ende des Artikels werden wir eine noch aufschlussreichere Perspektive bieten.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von United Airlines Holdings

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und sie dann auf den heutigen Tag abzinst, um den Zeitwert des Geldes zu berücksichtigen. Dieser Ansatz ist eine der am häufigsten verwendeten Methoden zur Bewertung von Unternehmen mit erheblichen, vorhersehbaren Cashflows.

Bei der DCF-Bewertung von United Airlines Holdings werden die jüngsten und die prognostizierten freien Cashflows in $ verwendet. Derzeit erwirtschaftete United in den letzten zwölf Monaten einen freien Cashflow von 2,61 Mrd. $. Analystenschätzungen und -prognosen deuten darauf hin, dass dieser Wert stetig ansteigen und bis 2028 etwa 3,39 Mrd. $ erreichen wird. Die weiteren Prognosen bis 2035 deuten auf ein anhaltendes Wachstum hin. Während die detaillierten Analystenschätzungen nur die nächsten fünf Jahre abdecken, wurden die späteren Jahre extrapoliert, um eine vollständige Zehnjahresbetrachtung zu ermöglichen.

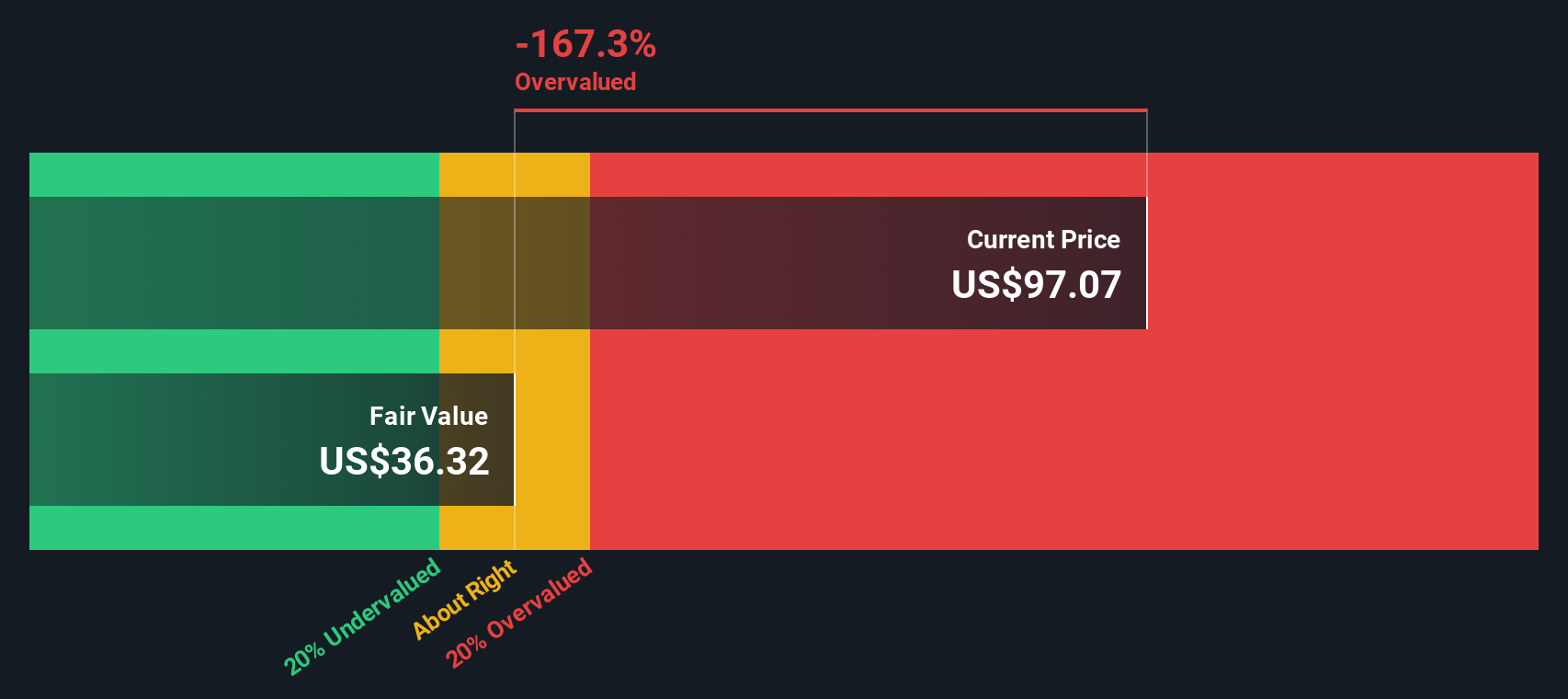

Auf der Grundlage dieser Prognosen kommt das DCF-Modell zu einem inneren Wert von 206,57 $ pro Aktie. Da der aktuelle Aktienkurs etwa 50,6 % unter dieser Schätzung liegt, signalisiert das Modell, dass United Airlines Holdings vom Markt derzeit deutlich unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass United Airlines Holdings um 50,6% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 920 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: United Airlines Holdings Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl, insbesondere für profitable Unternehmen wie United Airlines Holdings. Es zeigt an, wie viel Anleger heute bereit sind, für jeden Dollar Gewinn zu zahlen, und ist somit eine einfache Methode, um Wert, Marktvertrauen und Wachstumsaussichten abzuwägen.

Die Beurteilung des "normalen" oder "fairen" KGV eines Unternehmens hängt von mehreren Faktoren ab. Unternehmen mit höheren Wachstumserwartungen oder einem geringeren Risikoprofil rechtfertigen oft ein höheres KGV, während ein geringeres Wachstum oder ein höheres Risiko das Verhältnis in der Regel nach unten zieht. Die Marktstimmung, die Rentabilität und die Branchentrends haben alle Einfluss darauf, wo ein angemessenes KGV liegen sollte.

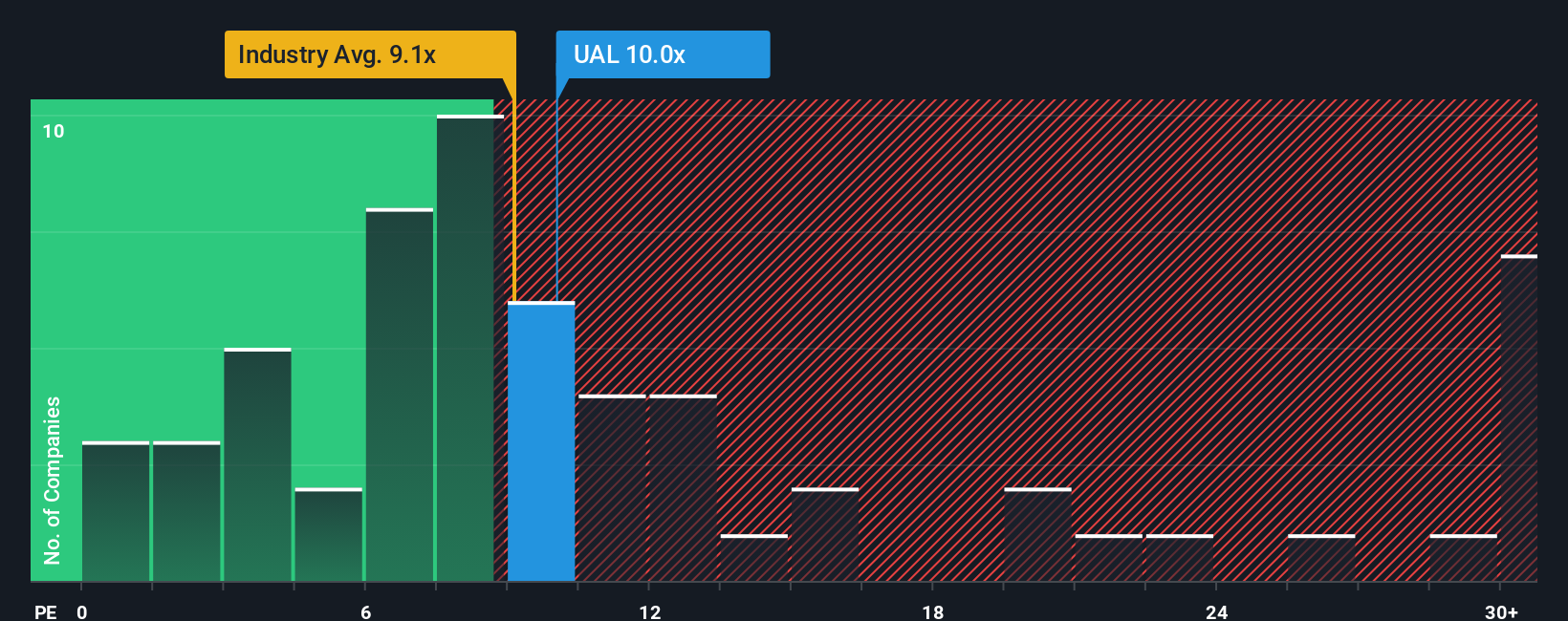

United Airlines Holdings wird derzeit mit einem KGV von 10,02 gehandelt und liegt damit knapp über dem Durchschnitt der Luftfahrtindustrie von 9,10 und deutlich unter dem Durchschnitt der Vergleichsgruppe von 19,95. Das von Simply Wall St entwickelte "faire Verhältnis" liegt bei 14,53x, um eine maßgeschneiderte Benchmark zu bieten. Dieses faire Verhältnis berücksichtigt nicht nur Wachstum und Rentabilität, sondern auch Faktoren wie Gewinnspanne, Branchentrends, Unternehmensgröße und spezifische Risiken. Es bietet einen besser zugeschnittenen Bezugspunkt als ein pauschaler Branchendurchschnitt.

Ein Vergleich des fairen Verhältnisses von 14,53x mit dem aktuellen KGV von United von 10,02x deutet darauf hin, dass die Aktie unterbewertet ist, da sie deutlich unter dem Wert gehandelt wird, der nach Berücksichtigung des Wachstumsprofils, der Gewinne und der Risiken zu erwarten wäre.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr United Airlines Holdings-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist eine einfache Geschichte, die Ihre einzigartige Perspektive auf ein Unternehmen wiedergibt, indem sie geschäftliche Trends und Ereignisse mit Ihren Annahmen über künftige Umsätze, Erträge und Gewinnspannen verbindet. Dieser Ansatz verknüpft diese Annahmen mit einer spezifischen Fair-Value-Schätzung.

Narratives helfen Ihnen, über die reinen Zahlen hinauszugehen, und ermöglichen es Ihnen, Ihre Ansicht über United Airlines Holdings mit Ihren eigenen Prognosen und Argumenten zu untermauern. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, können Sie dynamische Narrative von anderen Anlegern erkunden und mit nur wenigen Klicks Ihre eigenen erstellen.

Narratives sind besonders aussagekräftig, da sie automatisch aktualisiert werden, sobald wichtige Nachrichten oder Gewinnberichte veröffentlicht werden. So können Sie schnell erkennen, wie sich neue Ereignisse auf Ihre Anlagethese auswirken könnten. So können Sie schnell erkennen, wie sich neue Ereignisse auf Ihre Anlagethese auswirken. Sie machen deutlich, wann eine Aktie für Sie attraktiv ist, wenn der faire Wert Ihres Narrativs über dem aktuellen Kurs liegt, oder wann es an der Zeit sein könnte, die Aktie zu überdenken.

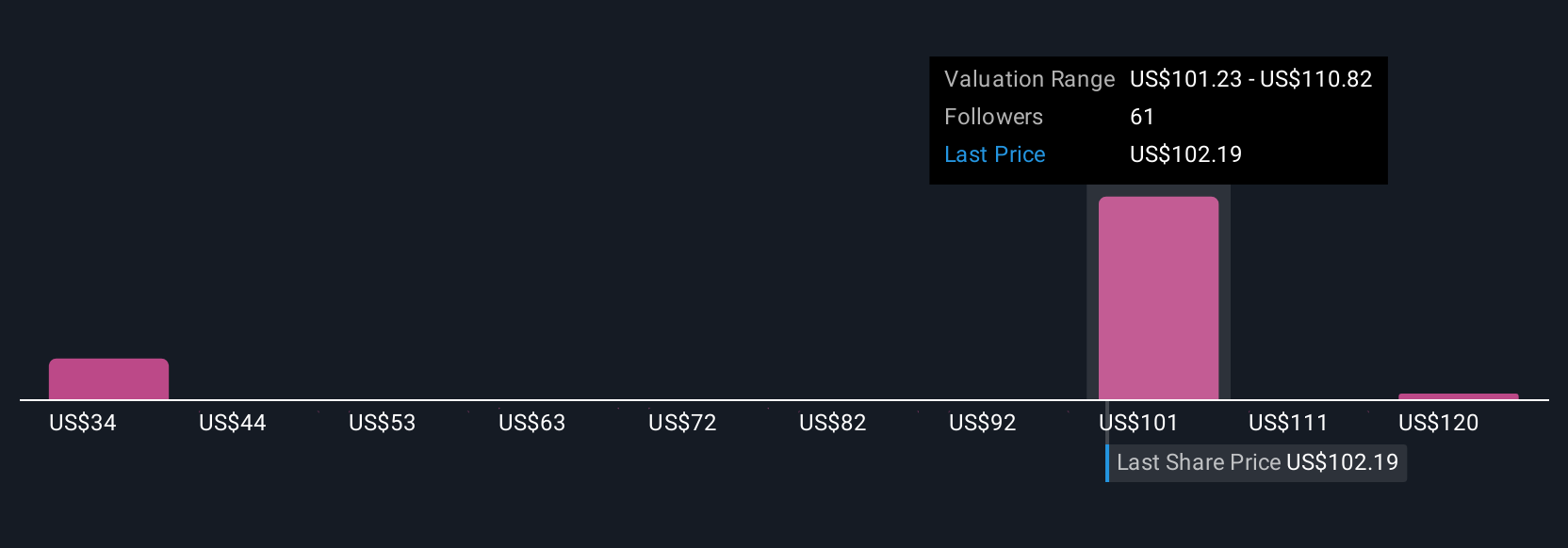

Beispielsweise könnte das Narrativ eines Anlegers für United Airlines extrem optimistisch sein und einen fairen Wert von 156 $ pro Aktie aufgrund des starken Gewinnwachstums und der Margenausweitung anvisieren. Ein anderer ist vielleicht vorsichtig, sieht Risiken und bewertet das Unternehmen mit nur 43 $ pro Aktie, was zeigt, wie persönlich und umsetzbar diese Geschichten sein können.

Glauben Sie, dass hinter der Geschichte von United Airlines Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Airlines Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:UAL

United Airlines Holdings

Advertisement