Advertisement

Ist T-Mobile nach dem 15-prozentigen Rückgang inmitten der Nachrichten zum 5G-Ausbau eine gute Gelegenheit?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob T-Mobile US im Moment ein Schnäppchen oder überteuert ist? Lassen Sie uns aufschlüsseln, was Sie wissen müssen, bevor Sie handeln.

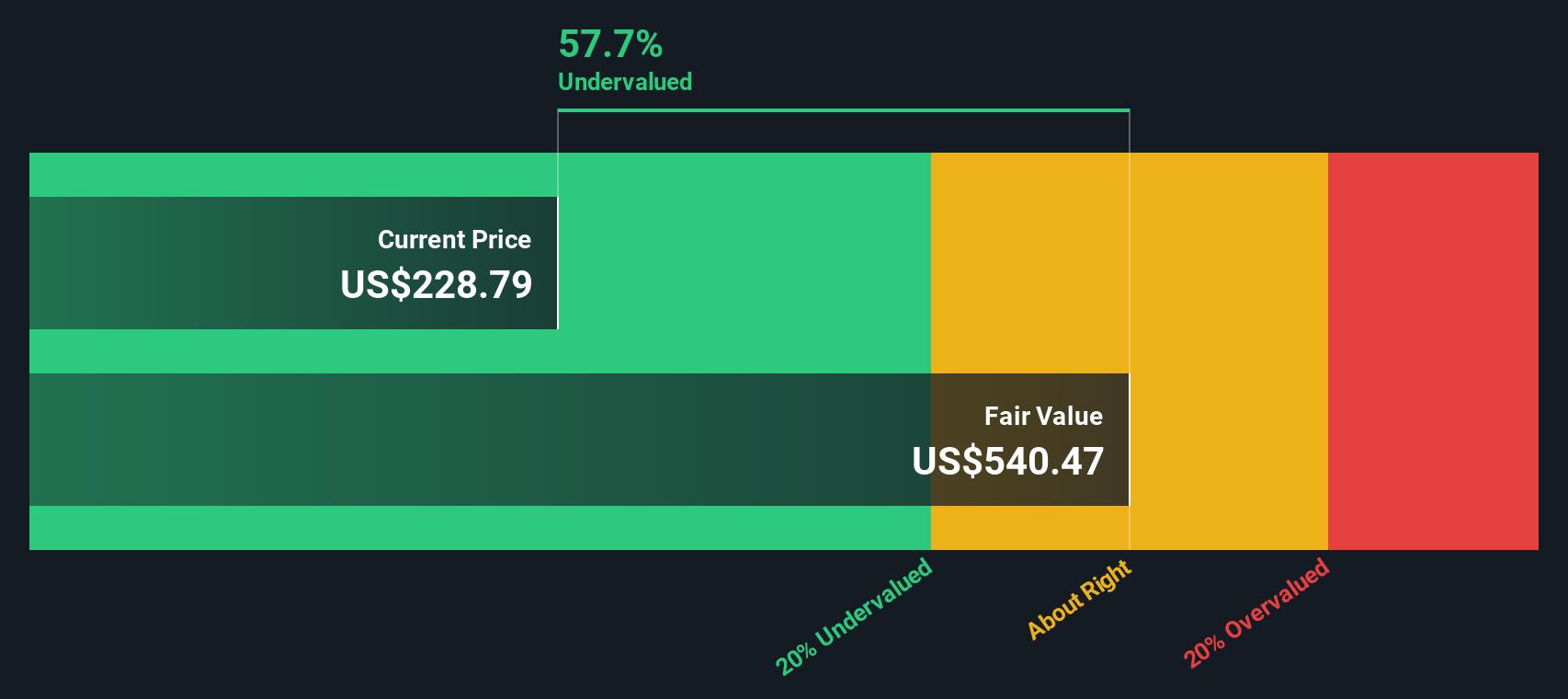

- Nach jahrelanger starker Performance hat die T-Mobile-Aktie einen Rückschlag erlitten: 2,1 % in der letzten Woche, 6,3 % im letzten Monat und fast 15 % im letzten Jahr. In den letzten fünf Jahren ist sie um über 60 % gestiegen.

- Die jüngsten Schlagzeilen konzentrierten sich auf den laufenden 5G-Ausbau von T-Mobile und neue Partnerschaften, die auf fortgesetzte Investitionen in die Netzführung und das Potenzial für neue Einnahmequellen hinweisen. In der Zwischenzeit haben die Konkurrenz im Telekommunikationssektor und Gerüchte über zukünftige Fusionen oder Kooperationen die Anleger aufhorchen lassen.

- Auf unserer Bewertungsskala erhält T-Mobile US die Note 4/6, da das Unternehmen bei 4 von 6 Tests unterbewertet ist. Damit steht das Unternehmen auf einer soliden Grundlage, bevor wir uns näher mit den Bewertungsansätzen befassen. Wir werden Ihnen auch eine leistungsfähige Methode zur Beurteilung des Wertes vorstellen, die selbst Experten manchmal übersehen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von T-Mobile US

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und diese Cashflows dann auf den heutigen Tag abzinst, um ihren gegenwärtigen Wert zu ermitteln. Dieser Ansatz ist besonders relevant für Unternehmen wie T-Mobile US, bei denen die Cashflow-Generierung eine wichtige Determinante für den langfristigen Wert ist.

T-Mobile US erwirtschaftet derzeit einen jährlichen Free Cash Flow (FCF) von rund 14,0 Mrd. US-Dollar. Analystenprognosen und -extrapolationen zufolge dürfte dieser FCF in den kommenden Jahren stetig ansteigen und bis 2029 etwa 24,1 Mrd. $ erreichen, wobei die langfristigen Prognosen einen weiteren Anstieg erwarten lassen. Das hier verwendete DCF-Modell wendet eine "2-stufige Free Cash Flow to Equity"-Methode an, um sowohl die kurzfristigen Analystenschätzungen als auch die aus historischen Trends abgeleiteten längerfristigen Erwartungen zu berücksichtigen.

Nach Abzinsung dieser künftigen Cashflows auf den heutigen Tag wird der innere Wert von T-Mobile US auf 529,28 $ je Aktie geschätzt. Dies stellt einen erheblichen Abschlag gegenüber dem aktuellen Marktpreis dar und deutet darauf hin, dass die Aktie auf dem derzeitigen Niveau um 60,9 % unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass T-Mobile US um 60,9 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: T-Mobile US Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl zur Bewertung von profitablen Unternehmen wie T-Mobile US. Es gibt den Anlegern ein schnelles Gefühl dafür, wie viel sie für jeden Dollar an Gewinn zahlen. Ein niedrigeres KGV deutet oft auf einen besseren Wert hin, allerdings nur, wenn auch die Wachstumsaussichten und die Unternehmensqualität berücksichtigt werden.

Bei der Schätzung eines "normalen" oder "fairen" KGV müssen die Anleger über die aktuelle Rentabilität hinausgehen. Die Erwartungen an das künftige Ertragswachstum, die Branchenrisiken und die allgemeine Unternehmensstabilität bestimmen, welche Höhe des KGV gerechtfertigt ist. So weisen schnell wachsende oder sehr stabile Unternehmen in der Regel höhere KGVs auf, während risikoreichere oder langsamer wachsende Unternehmen in der Regel mit einem Abschlag gehandelt werden.

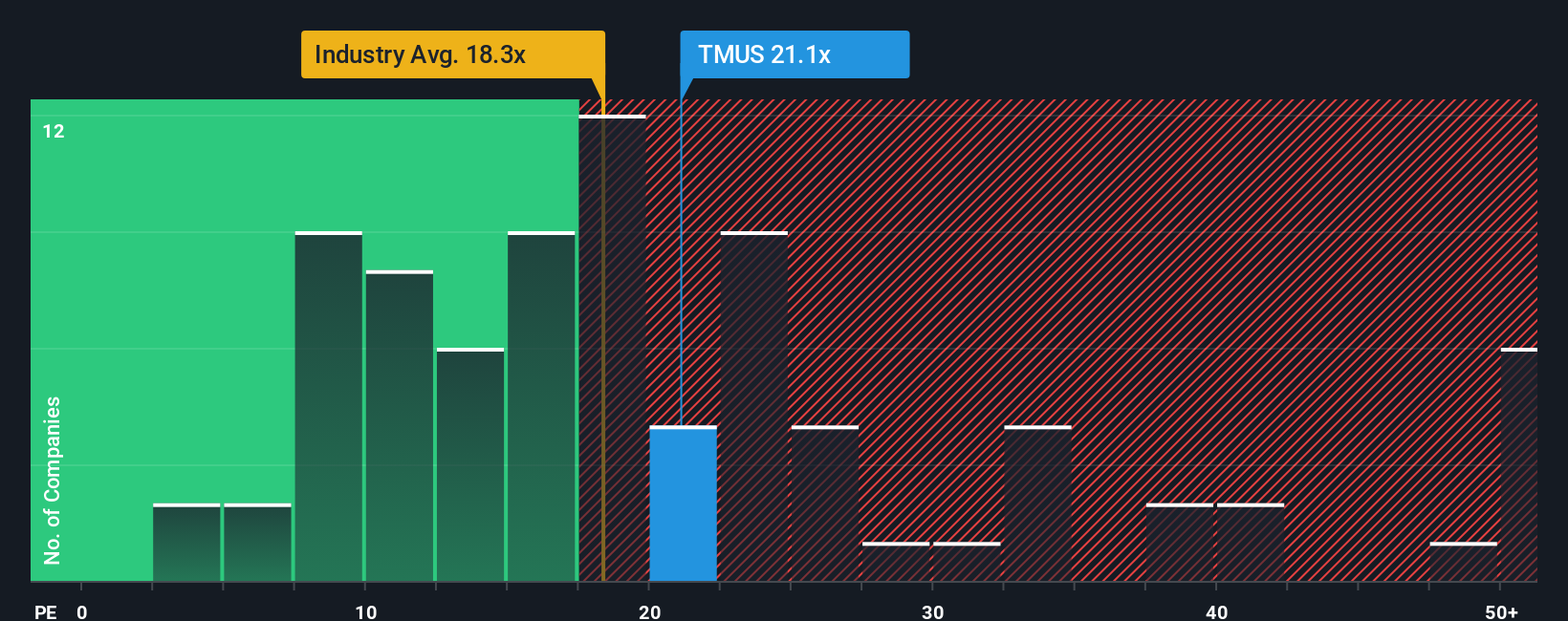

Derzeit wird T-Mobile US mit einem KGV von 19,5x gehandelt. Dies liegt über dem Branchendurchschnitt der drahtlosen Telekommunikation von 18,3x, aber unter dem Durchschnitt der direkten Konkurrenten, der bei 29,4x liegt. Die von Simply Wall St entwickelte "Fair Ratio" berücksichtigt nicht nur die Gewinnwachstumsaussichten und -risiken von T-Mobile, sondern auch die Rentabilität, die Marktkapitalisierung und die Dynamik der Branche im Allgemeinen. Für T-Mobile US wird das faire Verhältnis mit 16,4x berechnet.

Das faire Verhältnis bietet eine genauere Benchmark für den Wert im Vergleich zu einfachen Peer- oder Branchendurchschnitten, da es die einzigartige Mischung aus Wachstum, Gewinnspannen und Risiken im Geschäft von T-Mobile berücksichtigt. Die Gegenüberstellung des fairen Verhältnisses (16,4x) mit dem aktuellen KGV (19,5x) deutet darauf hin, dass die T-Mobile US-Aktie im Verhältnis zu ihren maßgeschneiderten Fundamentaldaten leicht überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr T-Mobile US-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte oder Perspektive über ein Unternehmen, die mit Annahmen über Dinge wie künftige Umsätze, Erträge, Gewinnspannen und letztlich eine persönliche Schätzung des fairen Wertes zum Leben erweckt wird. Stellen Sie sich vor, dass Sie Ihre Meinung über die Zukunft von T-Mobile US mit dem heutigen Aktienkurs verbinden.

Mit Narratives werden die Zahlen durch Ihre Logik und Argumentation untermauert, so dass es beim Investieren weniger um Vermutungen als vielmehr um ein wohlüberlegtes Urteil geht. Narratives sind auf der Simply Wall St Community-Seite verfügbar, wo Millionen von Anlegern diese Prognosen leicht erstellen, vergleichen und aktualisieren können.

Dieses Tool hilft Ihnen, klügere Entscheidungen zu treffen, indem es Ihnen ermöglicht, Ihren fairen Wert mit dem aktuellen Marktpreis zu vergleichen. Dies zeigt Ihnen, wann Sie einen Kauf oder Verkauf in Betracht ziehen sollten. Die Prognosen werden automatisch aktualisiert, wenn neue Informationen, wie z. B. Gewinnberichte oder wichtige Nachrichten, veröffentlicht werden, so dass sich Ihr Ausblick mit dem Unternehmen weiterentwickeln kann.

Beispielsweise glauben einige Anleger derzeit, dass T-Mobile US aufgrund des starken Wachstums in den Bereichen 5G und Breitband mit bis zu 309,00 $ fair bewertet sein könnte, während andere aufgrund von Bedenken hinsichtlich der Rentabilität und des Wettbewerbs einen fairen Wert von eher 200,00 $ sehen. Welches Narrativ passt zu Ihrer Meinung?

Glauben Sie, dass hinter der Geschichte von T-Mobile US noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob T-Mobile US unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TMUS

Advertisement