Advertisement

Ist die Trimble-Rallye nach starken Zuwächsen im Jahr 2025 und dem DCF-Aufwärtspotenzial gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Trimble heute noch attraktiv bewertet ist, oder ob das leichte Geld bereits verdient wurde, sind Sie nicht allein. Genau das werden wir hier auspacken.

- Die Aktie ist in aller Stille auf etwa 82,30 $ geklettert und hat in der letzten Woche um 1,3 %, im letzten Monat um 4,7 % und im bisherigen Jahresverlauf um 18,1 % zugelegt, zusätzlich zu einer Rendite von 42,6 % über drei Jahre.

- Ein Großteil dieser Dynamik wurde durch den anhaltenden Optimismus in Bezug auf die Rolle von Trimble im Bereich der vernetzten Bau- und Positionierungstechnologien angetrieben, da sich die Anleger für den Mix aus Hardware, Software und wiederkehrenden Einnahmen erwärmen. Die allgemeine Begeisterung für die Digitalisierung und Automatisierung von Infrastrukturen hat den Aktienkurs ebenfalls gestützt, da der Markt neu bewertet, wie dauerhaft dieses Wachstum sein könnte.

- Trotzdem erreicht Trimble nur ein Bewertungsergebnis von 1/6, was darauf hindeutet, dass der Markt bereits viel von diesem Optimismus eingepreist haben könnte. Als Nächstes werden wir aufschlüsseln, wie verschiedene Bewertungsmethoden die Aktie sehen, und abschließend eine aufschlussreichere Methode zur Beurteilung ihres tatsächlichen Wertes betrachten.

Trimble erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Trimble Discounted Cash Flow (DCF)-Analyse

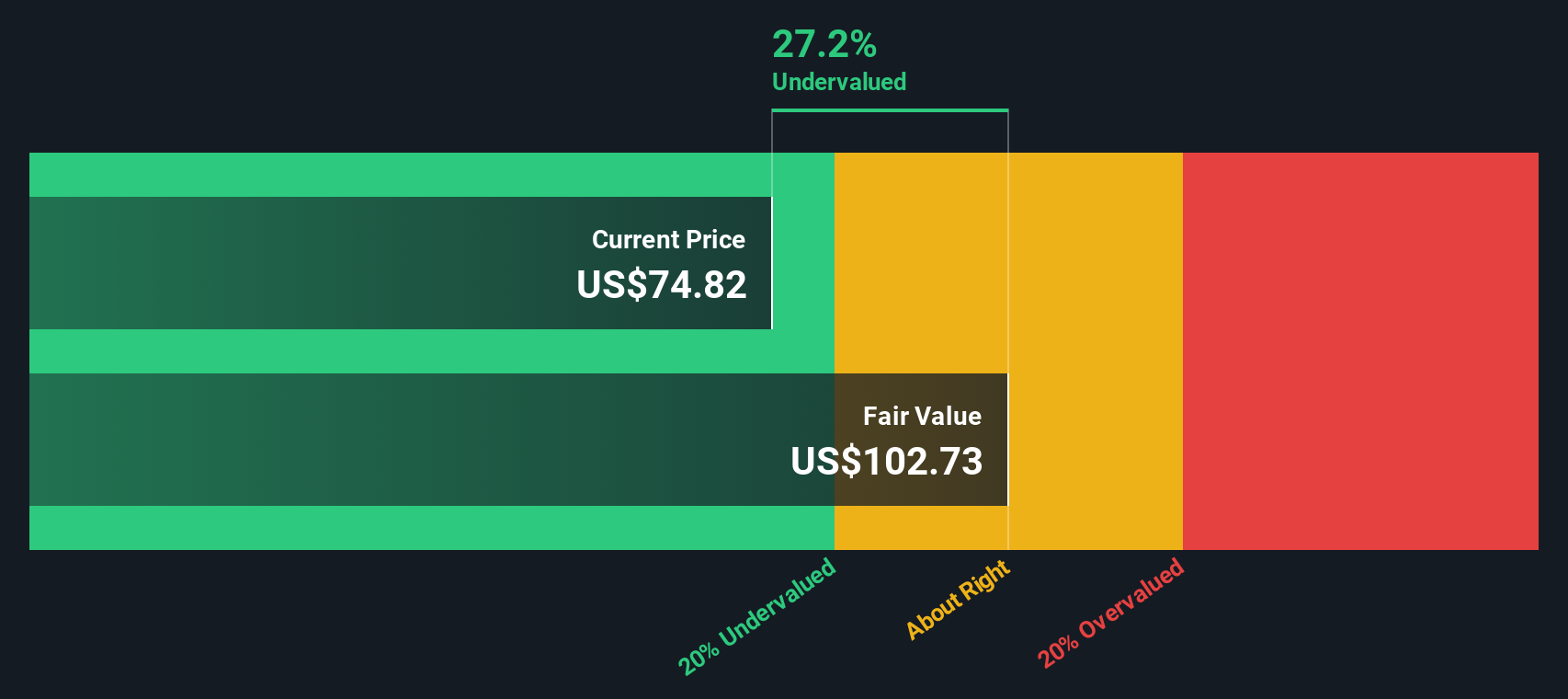

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Für Trimble beginnt dieses zweistufige Modell des freien Cashflows zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 307,6 Millionen US-Dollar und wendet dann die Analystenprognosen für die nächsten Jahre an, wobei die restlichen Jahre von Simply Wall St. extrapoliert werden.

In diesem Rahmen wird der Free Cash Flow von Trimble bis zum Jahr 2035 auf etwa 1,84 Mrd. $ ansteigen, wobei die dazwischen liegenden Jahre von etwa 811 Mio. $ im Jahr 2026 auf mehr als 1,7 Mrd. $ zu Beginn des nächsten Jahrzehnts ansteigen. Wenn all diese künftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt das Modell einen inneren Wert von etwa 102,54 $ pro Aktie.

Verglichen mit dem aktuellen Marktpreis von etwa 82,30 $ zeigt das DCF-Ergebnis, dass die Aktie mit einem Abschlag von 19,7 % gehandelt wird. Dies deutet darauf hin, dass die Anleger noch nicht vollständig für das prognostizierte Cashflow-Wachstum zahlen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Trimble um 19,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 909 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Trimble Kurs vs. Gewinn

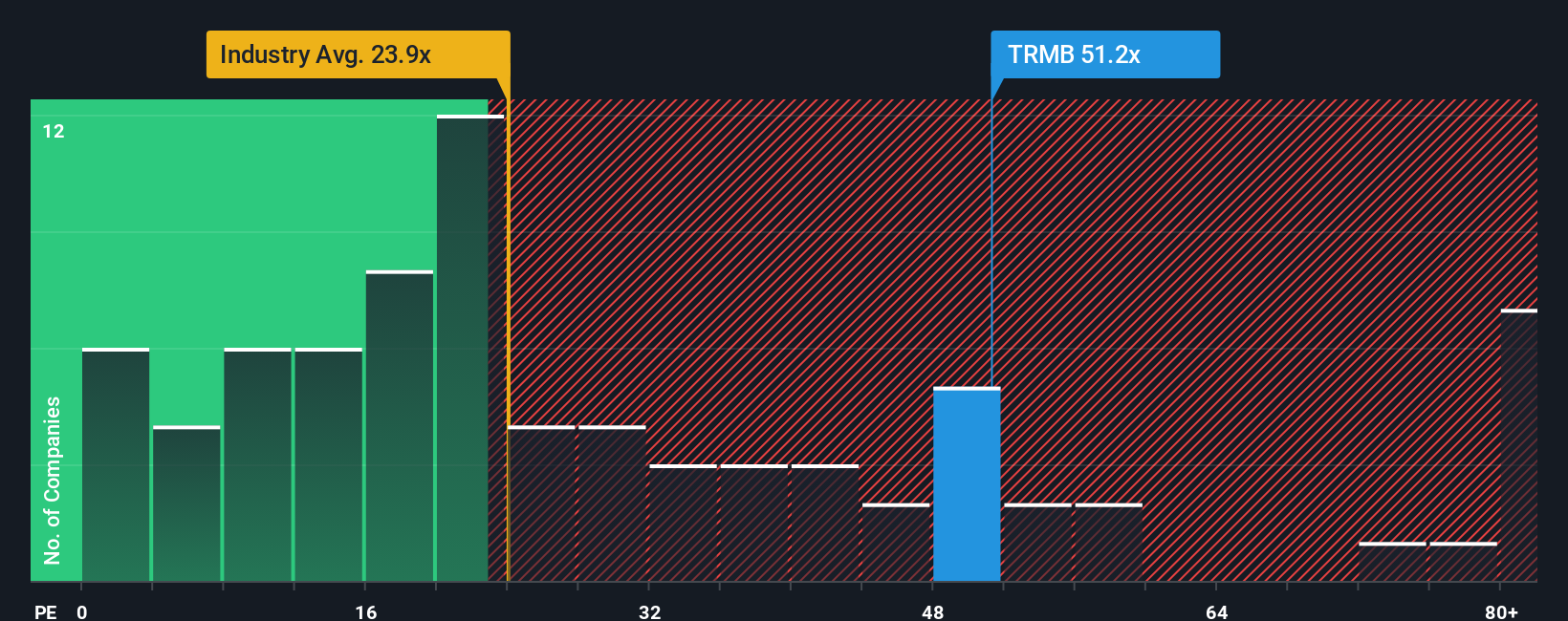

Für profitable Unternehmen wie Trimble ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode zur Bewertung, da es den von den Anlegern gezahlten Preis direkt mit den Gewinnen verknüpft, die das Unternehmen heute erwirtschaftet.

Im Allgemeinen rechtfertigen ein schnelleres Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres bzw. teureres KGV, während ein langsameres Wachstum oder ein höheres Risiko zu einem niedrigeren bzw. günstigeren Multiplikator führen sollte. Trimble wird derzeit mit einem KGV von etwa 54,8 gehandelt, was deutlich über dem Durchschnitt der Elektronikbranche von etwa 24,9 und dem Durchschnitt der Vergleichsgruppe von etwa 38,1 liegt, was bedeutet, dass der Markt bereits für die Wachstumsaussichten des Unternehmens zahlt.

Das Fair Ratio Framework von Simply Wall St verfeinert dies, indem es schätzt, wie hoch ein angemessenes KGV für Trimble unter Berücksichtigung des Gewinnwachstumsprofils, der Margen, der Branche, der Marktkapitalisierung und spezifischer Risikofaktoren sein sollte. Auf dieser Grundlage liegt das faire Verhältnis von Trimble bei etwa 31,5x, was bedeutet, dass das derzeitige 54,8-fache deutlich über dem liegt, was zu erwarten wäre, wenn diese Fundamentaldaten berücksichtigt werden. Das deutet darauf hin, dass die Aktie auf Basis des Gewinnmultiplikators überbewertet ist.

Fazit: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Trimble-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, in dem Sie Ihre Sicht der Geschichte von Trimble mit einer Reihe von Prognosen für die zukünftigen Umsätze, Gewinne und Margen verbinden. Daraus ergibt sich dann ein Fairer Wert, den Sie mit dem heutigen Kurs vergleichen können, um zu entscheiden, ob Sie das Unternehmen kaufen, halten oder verkaufen sollten. Dieser faire Wert wird automatisch aktualisiert, wenn neue Nachrichten oder Erträge eintreffen. Ein Anleger könnte ein bullisches Trimble-Narrativ auf der Grundlage der Softwareumstellung und der wiederkehrenden Einnahmen aufbauen und sich dem höheren Analystenziel von etwa 100 USD pro Aktie annähern. Ein anderer, vorsichtigerer Anleger könnte sich auf die Risiken bei den Staatsausgaben und den Wettbewerbsdruck konzentrieren und sich eher am unteren Ende bei 84 $ verankern. Narratives lässt beide Perspektiven nebeneinander bestehen, damit Sie sehen können, welche Geschichte und welche Bewertung für Sie mehr Sinn macht.

Glauben Sie, dass die Geschichte von Trimble noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Trimble unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TRMB

Advertisement