Advertisement

Hat die jüngste KI-Partnerschaft von Snowflake den Wert des Unternehmens im Jahr 2025 zu sehr gesteigert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob dem guten Ruf von Snowflake auch ein echter Wert gegenübersteht? Damit sind Sie nicht allein. Die Antwort wird differenzierter, wenn wir über die Schlagzeilen hinausblicken.

- Die Aktie ist in diesem Jahr bisher um 59,5 % gestiegen, obwohl im letzten Monat ein Rückgang von 7,4 % zu verzeichnen war. Dies zeigt, wie schnell sich die Risikowahrnehmung ändern kann, selbst bei beliebten Aktien.

- In den jüngsten Schlagzeilen wurden die ehrgeizigen Pläne von Snowflake hervorgehoben, wie z. B. die Ankündigung von Partnerschaften mit führenden KI-Innovatoren und die Erweiterung des Produkt-Ökosystems. Diese Entwicklungen haben sowohl zu positiven als auch zu negativen Reaktionen geführt, und die Aufmerksamkeit der Anleger bleibt hoch, da sich das Unternehmen positioniert, um direkter mit den großen Cloud-Anbietern zu konkurrieren.

- Derzeit erhält Snowflake bei unseren Bewertungstests eine 0/6, was bedeutet, dass das Unternehmen nach keinem unserer Standardmaßstäbe unterbewertet ist. Im Folgenden werden wir untersuchen, was diese Methoden zeigen, sowie einen alternativen Ansatz zur Interpretation der Bewertung von Snowflake auf dem heutigen volatilen Markt.

Snowflake erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Snowflake Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Dies spiegelt den Wert in der Gegenwart wider. Für Snowflake verwendet das Modell einen "2-stufigen Free Cash Flow to Equity"-Ansatz, der sich sowohl auf Analystenprognosen als auch auf extrapolierte Projektionen stützt, um das zukünftige Wachstum zu schätzen.

Derzeit erwirtschaftet Snowflake einen freien Cashflow in Höhe von 726,87 Millionen US-Dollar. Analysten zufolge wird diese Zahl voraussichtlich schnell wachsen und Prognosen zufolge im Jahr 2026 1,12 Milliarden Dollar und im Jahr 2027 1,48 Milliarden Dollar erreichen. Nach 2027 extrapoliert die Methodik von Simply Wall St den zukünftigen freien Cashflow weiter und schätzt ihn bis 2030 auf 3,26 Mrd. $. Diese Wachstumsraten deuten auf einen starken Optimismus in Bezug auf das expandierende Geschäft und die Marktreichweite von Snowflake hin.

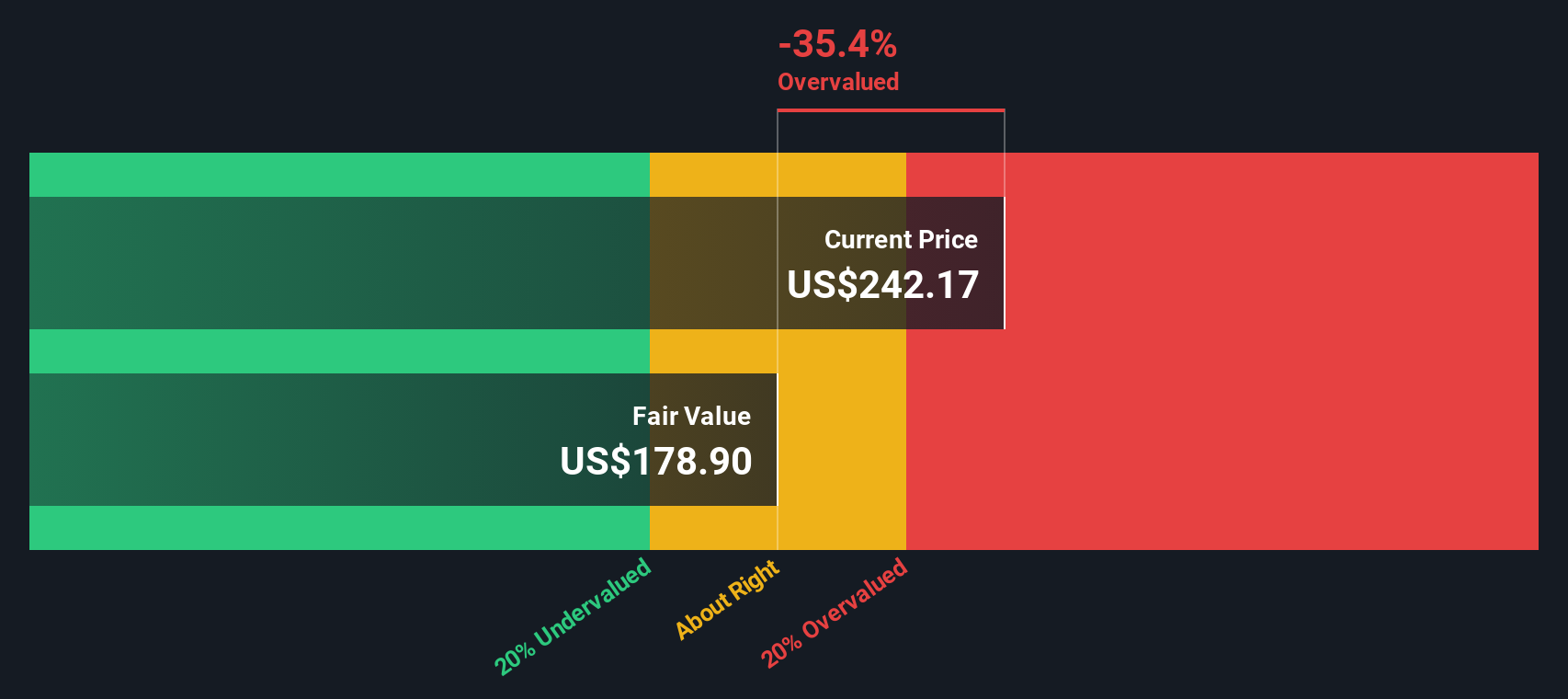

Unter Verwendung dieser prognostizierten Cashflows kommt das DCF-Modell zu einem geschätzten fairen Wert von 182,63 $ pro Aktie. Im Vergleich zum aktuellen Marktwert von Snowflake bedeutet dies jedoch, dass die Aktie um 37,6 % überbewertet ist.

Auf der Grundlage dieser DCF-Analyse bietet Snowflake ein solides Wachstumspotenzial, aber der derzeitige Aktienkurs lässt möglicherweise nicht viel Spielraum für Fehler oder weitere Kurssteigerungen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Snowflake um 37,6% überbewertet sein könnte. Entdecken Sie 920 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Snowflake Preis vs. Umsatz

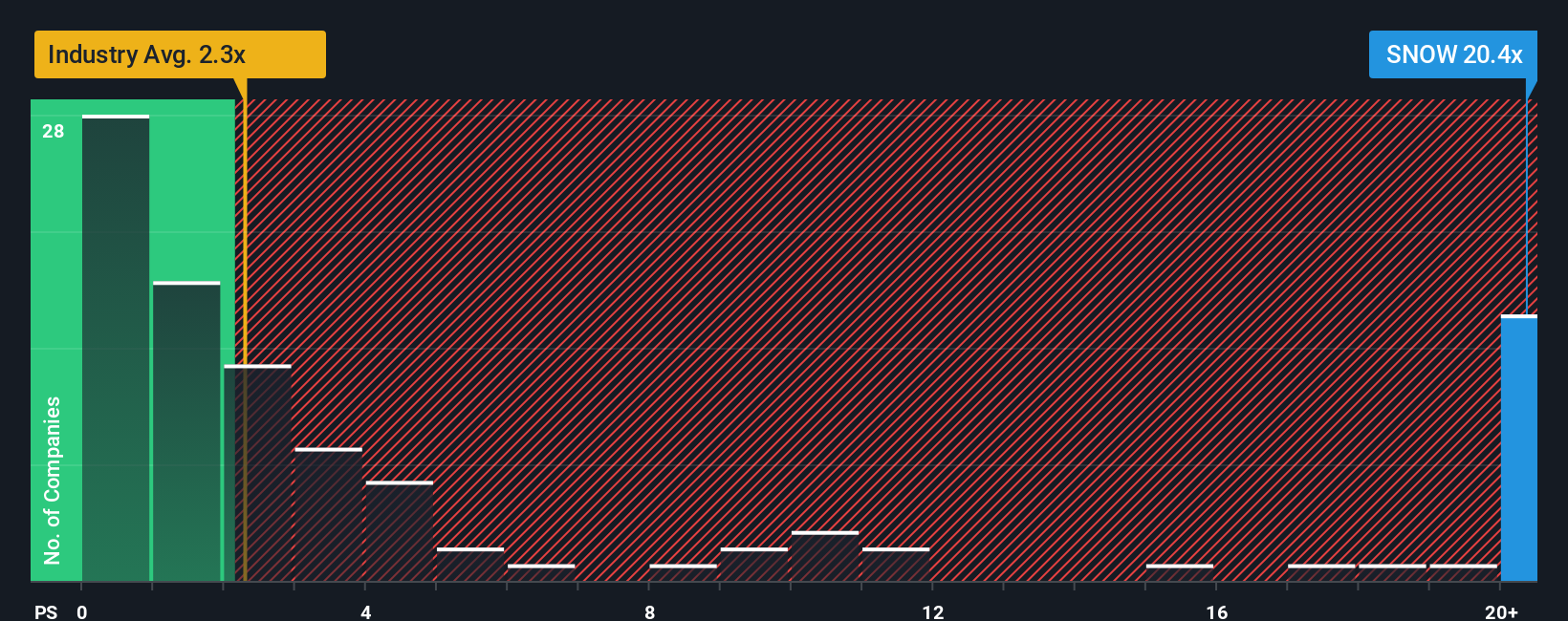

Für schnell wachsende Technologieunternehmen wie Snowflake ist das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) oft die bevorzugte Kennzahl, da viele Unternehmen noch stark in ihr Wachstum investieren und möglicherweise noch nicht durchgängig profitabel sind. Das Kurs-Umsatz-Verhältnis ermöglicht es den Anlegern, diese Unternehmen im Verhältnis zu ihren Einnahmen zu bewerten, die in dieser Phase in der Regel viel schneller wachsen als die Gewinne.

Was als angemessenes Kurs-Gewinn-Verhältnis gilt, hängt von mehreren Faktoren ab, vor allem von den Erwartungen an das künftige Umsatzwachstum im Vergleich zum Risikoniveau. Ein höheres Wachstum rechtfertigt in der Regel ein höheres Kurs-Gewinn-Verhältnis, während ein höheres Risiko oder ein langsameres Wachstum einen niedrigeren Multiplikator erforderlich machen würde. Snowflake wird derzeit mit dem 20,68-fachen des Umsatzes gehandelt. Zum Vergleich: Das durchschnittliche Kurs-Gewinn-Verhältnis in der Branche liegt bei nur 2,68, während die direkten Konkurrenten im Durchschnitt einen Umsatz von 20,17 aufweisen.

Das von Simply Wall St entwickelte "Fair Ratio" soll über diese Vergleiche hinausgehen. Das faire Verhältnis berücksichtigt die Rentabilität des Unternehmens, das künftige Wachstumspotenzial, die Branchendynamik, die Marktkapitalisierung und das Risikoprofil, um einen ganzheitlichen Überblick darüber zu geben, wo der Multiplikator speziell für Snowflake liegen sollte. Durch die Berücksichtigung solcher Nuancen ist es ein genauerer Maßstab als ein einfacher Vergleich mit Gleichaltrigen oder der Branche im Allgemeinen.

Für Snowflake liegt das faire Verhältnis bei 15,06x und damit unter dem aktuellen Kurs-Gewinn-Verhältnis. Dies deutet darauf hin, dass die Aktien von Snowflake im Vergleich zu dem, was ihr Wachstums- und Risikoprofil rechtfertigen könnte, mit einem Aufschlag gehandelt werden.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1438 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Schneeflocken-Narrativ

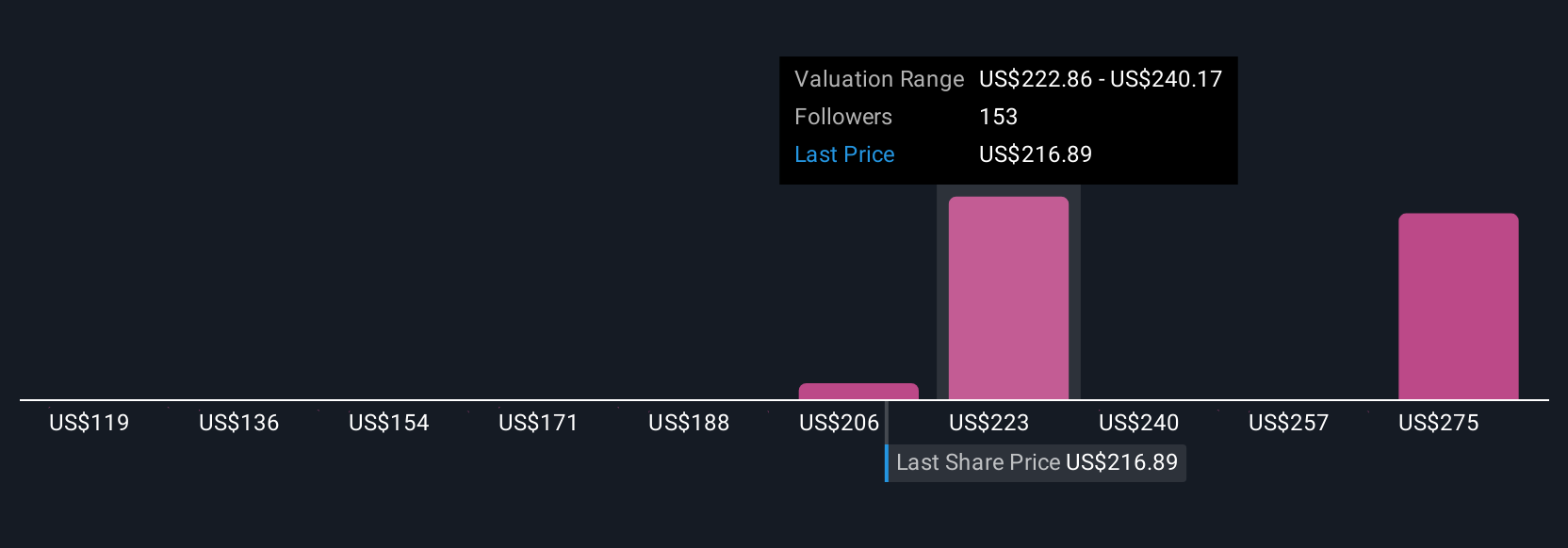

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte, Ihre Perspektive auf die Zukunft eines Unternehmens, destilliert in die Zahlen, die Sie für Umsatz, Gewinn und Margen erwarten. Hier verknüpfen Sie alles, was Sie über ein Unternehmen gelernt haben, mit einer Finanzprognose und sehen dann, wie sich das in einen fairen Wert übersetzt.

Mit Hilfe von Narratives können Sie über die Analyse von Schlagzeilen hinausgehen, indem Sie sich Ihre eigene Meinung bilden und sehen, wie sich die Geschichte, an die Sie glauben, mit dem aktuellen Kurs verhält. Auf der Community-Seite von Simply Wall St nutzen Anleger aller Erfahrungsstufen Narratives als intuitives Werkzeug, um zu entscheiden, ob eine Aktie unterbewertet, fair bewertet oder zu teuer ist. Da sie bei neuen Nachrichten oder Ergebnissen automatisch aktualisiert werden, bleiben Narratives auch in sich schnell verändernden Märkten relevant.

So sieht beispielsweise das optimistischste Snowflake-Narrativ den Aktienkurs aufgrund des explosiven KI-getriebenen Wachstums in Richtung 440 US-Dollar steigen, während das vorsichtigste Narrativ die Aktie aufgrund von Wettbewerbs- und Margenrisiken mit 170 US-Dollar bewertet. Mit diesem Ansatz können Sie Ihre Einschätzung mit den beiden Extremen und dem dazwischen liegenden Konsens vergleichen.

Glauben Sie, dass hinter der Geschichte von Snowflake noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Snowflake unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SNOW

Advertisement