Advertisement

Ist jetzt ein guter Zeitpunkt, um Zscaler nach dem 85%igen Kursanstieg im Jahr 2025 neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Zscaler im Moment ein kluger Kauf ist? Sie sind nicht allein. Die atemberaubenden Kursgewinne und die jüngsten Schlagzeilen haben das Unternehmen in das Blickfeld der Anleger gerückt.

- Tatsächlich ist der Aktienkurs von Zscaler seit Jahresbeginn um 85,1 % und im letzten Jahr um 81,9 % gestiegen, mit beeindruckenden Gewinnen von 10,1 % allein im letzten Monat.

- Die strategischen Partnerschaften von Zscaler und die Fokussierung auf die Cloud-Sicherheit, die beide von den Analysten positiv bewertet werden, haben die Märkte in Aufruhr versetzt. Die Expansion des Unternehmens in neue vertikale Bereiche hat die Diskussion nur noch verstärkt und den jüngsten Optimismus und Kapitalfluss angeheizt.

- Falls Sie sich fragen, wie sich all diese Begeisterung auf die Bewertung auswirkt: Zscaler erhält derzeit 1 von 6 Punkten in unseren Bewertungstests. Wir werden diese Bewertungsmethoden aufschlüsseln, und es gibt eine noch bessere Methode zur Bewertung, die Sie am Ende dieses Artikels nicht verpassen sollten.

Zscaler schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Zscaler Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Diese Methode hilft Anlegern, den inneren Wert des Unternehmens anhand von Cashflow-Projektionen einzuschätzen, anstatt sich nur auf die Marktstimmung zu verlassen.

Der aktuelle Free Cash Flow von Zscaler beläuft sich auf etwa 736,8 Millionen US-Dollar. Analystenprognosen deuten darauf hin, dass der Free Cash Flow in den kommenden Jahren steigen könnte, wobei die Prognosen 1,09 Milliarden Dollar im Jahr 2027 und 2,40 Milliarden Dollar im Jahr 2030 erreichen. Während der Konsens der Analysten in der Regel bis zu fünf Jahre abdeckt, bieten die Modelle von Simply Wall St weitere Extrapolationen, um eine umfassendere langfristige Perspektive zu bieten.

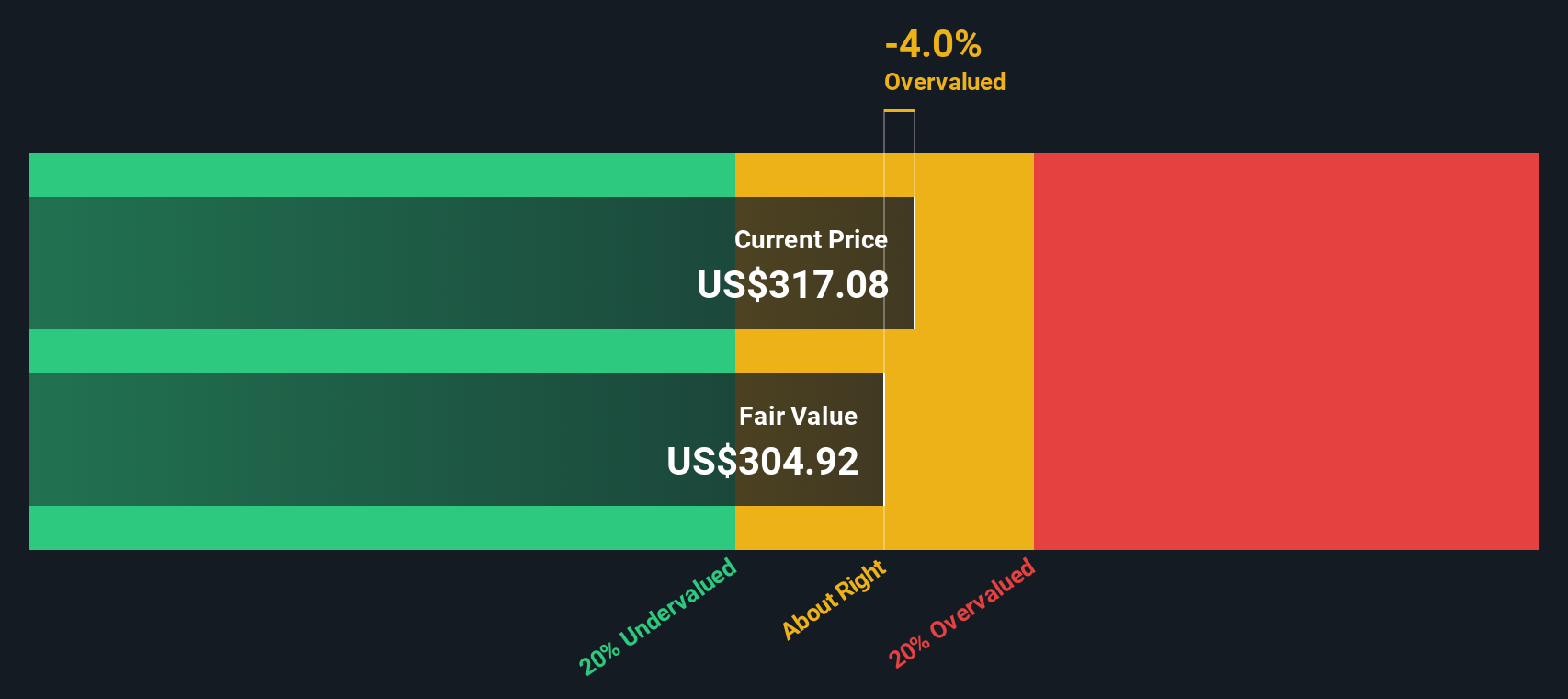

Unter Verwendung eines 2-stufigen Modells des freien Cashflows zum Eigenkapital wird der geschätzte innere Wert von Zscaler auf 297,44 $ pro Aktie berechnet. Die DCF-Berechnung deutet darauf hin, dass die Aktie derzeit mit einem Aufschlag von 13,1 % auf ihren inneren Wert gehandelt wird, was darauf hindeuten könnte, dass sie bei den derzeitigen Preisen überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Zscaler um 13,1% überbewertet sein könnte. Entdecken Sie 843 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

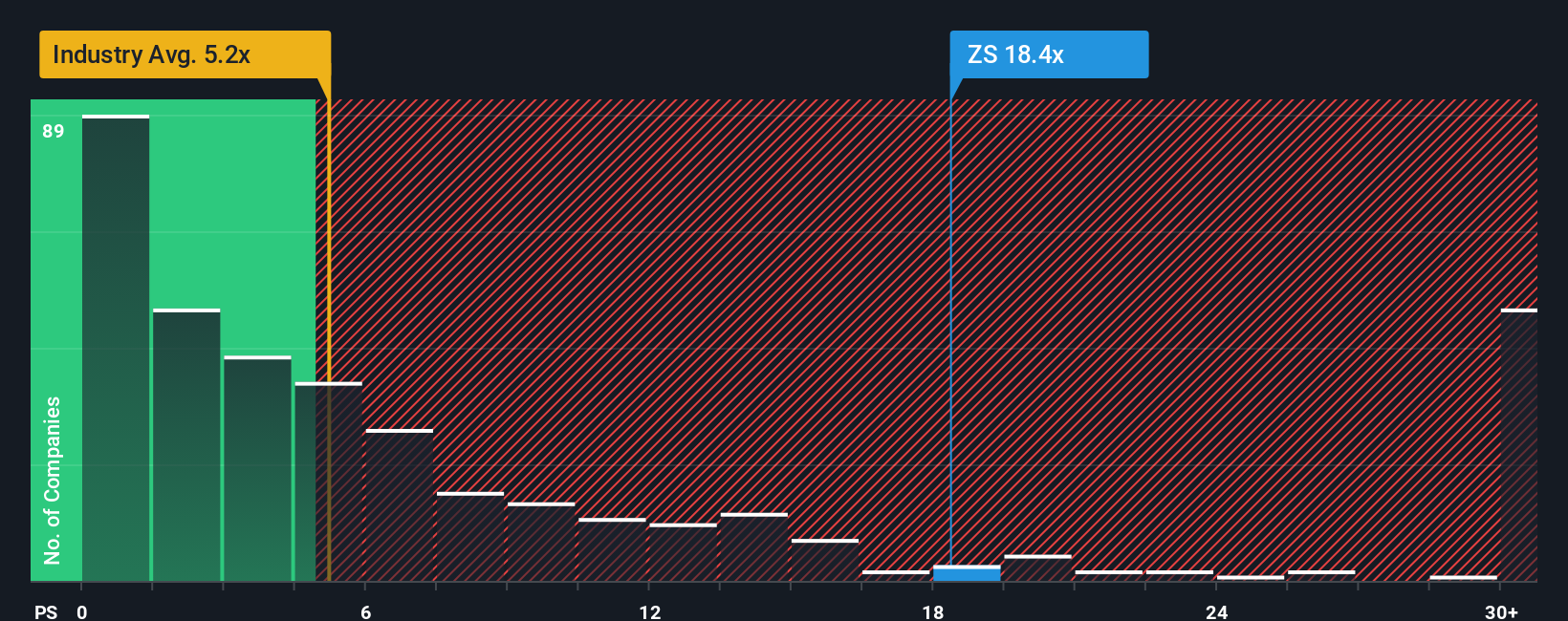

Ansatz 2: Zscaler Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) ist eine beliebte Bewertungskennzahl für Softwareunternehmen wie Zscaler, bei denen die Umsätze oft schnell wachsen, während die Gewinne aufgrund der laufenden Reinvestitionen zurückbleiben können. Dies macht das Kurs-Umsatz-Verhältnis besonders nützlich für die Bewertung von Unternehmen mit starkem Umsatzwachstum, aber begrenzten kurzfristigen Gewinnen.

Im Allgemeinen verdient ein Unternehmen mit höheren Wachstumserwartungen und geringerem Risiko ein höheres Kurs-Gewinn-Verhältnis. Umgekehrt rechtfertigen langsamer wachsende oder risikoreichere Unternehmen einen niedrigeren Multiplikator. Faktoren wie Gewinnspannen, Wettbewerbsposition und Marktvolatilität können sich alle darauf auswirken, was als fairer Multiplikator angesehen wird.

Derzeit wird Zscaler mit einem P/S-Verhältnis von 19,91x gehandelt. Verglichen mit dem Durchschnitt der Softwarebranche von 5,25x und dem Durchschnitt der Wettbewerber von 20,10x wird Zscaler ungefähr im Einklang mit seinen wachstumsstärksten Konkurrenten gehandelt, liegt aber deutlich über der allgemeinen Branchenbasis.

Das "faire Verhältnis" von Simply Wall St für Zscaler beträgt 13,11x. Diese Zahl berücksichtigt die Wachstumsaussichten des Unternehmens, das Risikoprofil, die Margenstruktur, die Marktkapitalisierung und die Branchendynamik. Das faire Verhältnis ist ein besserer Maßstab als der Vergleich mit anderen Unternehmen oder dem Branchendurchschnitt, da es die einzigartigen Eigenschaften und das Zukunftspotenzial von Zscaler widerspiegelt.

Vergleicht man das aktuelle Kurs-Gewinn-Verhältnis von Zscaler von 19,91x mit dem Fairen Verhältnis von 13,11x, so ist die Aktie nach diesem Schema derzeit überbewertet.

Ergebnis: OVERVALUED

PS-Ratios erzählen eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Zscaler-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über ein Unternehmen, die das, was Sie über die Zukunft des Unternehmens glauben (z. B. Umsatz, Gewinnmargen und wichtige Risiken oder Katalysatoren), mit einer Finanzprognose und letztendlich einem fairen Wert verbindet. Narratives helfen Ihnen, über statische Zahlen hinauszugehen, indem sie Ihnen die Möglichkeit geben, einzubeziehen, warum Sie glauben, dass Zscaler sich besser (oder schlechter) entwickeln wird, und sofort zu sehen, wie diese Ansicht im Vergleich zum aktuellen Aktienkurs steht. Auf der Community-Seite von Simply Wall St erstellen, aktualisieren und teilen Millionen von Anlegern auf einfache Weise ihre Narratives, so dass Sie eine Reihe von fairen Werten und Annahmen sehen können, die alle dynamisch auf dem neuesten Stand gehalten werden, sobald neue Gewinnberichte oder Nachrichten auftauchen.

Einige Zscaler-Narrative enthalten beispielsweise optimistische Prognosen, die die schnelle Einführung von Cloud-Sicherheit und KI-gestütztes Wachstum hervorheben, was zu einem hohen fairen Wert führt. Andere sind vorsichtiger und verweisen auf intensiven Wettbewerb und Margendruck, was zu einem viel niedrigeren fairen Wert führt. Durch den Vergleich Ihres Narrativs mit anderen und die Verfolgung von Echtzeit-Updates erhalten Sie umsetzbare, maßgeschneiderte Einblicke, die Ihnen helfen zu entscheiden, wie Sie sich der Aktie nähern sollten, und zwar auf der Grundlage der Zahlen und der dahinter stehenden Geschichte.

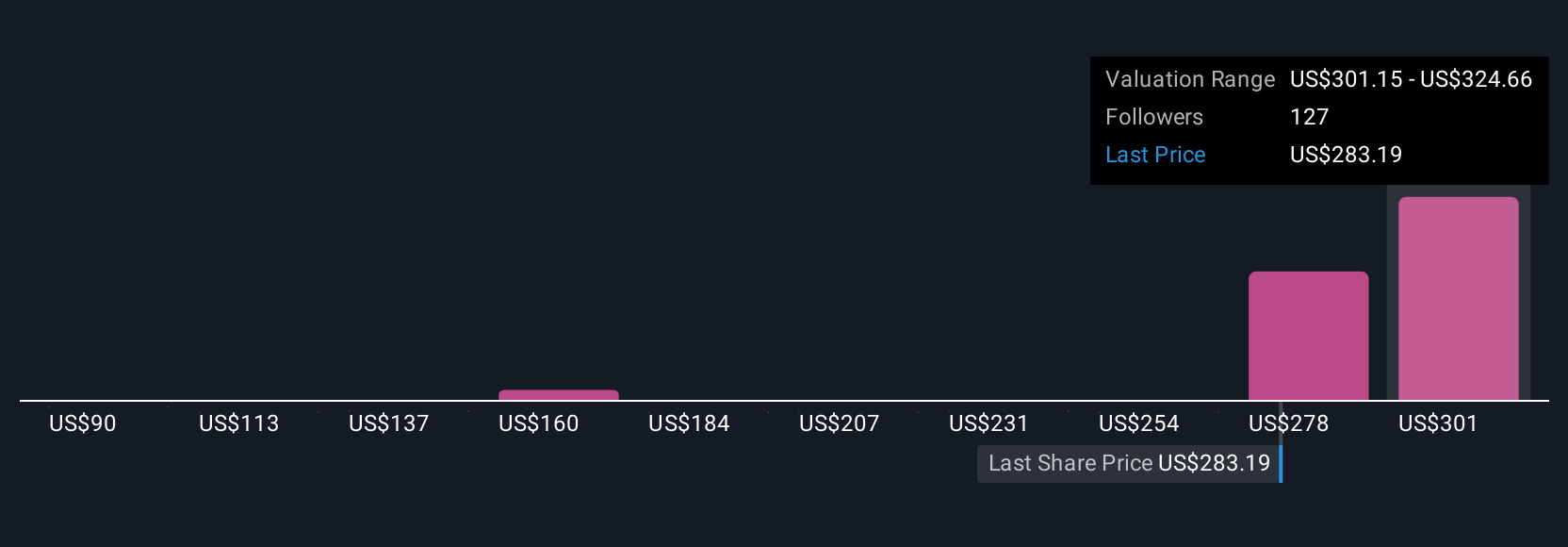

Für Zscaler sieht der bullischste Analysten-Narrative einen fairen Wert von 385,00 $ pro Aktie, während der konservativste Narrative die Aktie bei nur 251,00 $ ansetzt, so dass Ihre Meinung wirklich zählt.

Glauben Sie, dass an der Geschichte von Zscaler noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zscaler unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ZS

Advertisement