Advertisement

Ist Adobe nach KI-Innovationen und einem Rückgang von 26,8 % im Jahr 2025 ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der Aktienkurs von Adobe wirklich den wahren Wert des Unternehmens widerspiegelt? Damit sind Sie nicht allein, und Sie müssen kein Wall-Street-Profi sein, um der Sache auf den Grund zu gehen.

- Das vergangene Jahr war für Adobe-Aktionäre alles andere als erfreulich: Die Aktie ist seit Jahresbeginn um 26,8 % und in den letzten 12 Monaten um 37,5 % gesunken. In den letzten Wochen gab es jedoch einige Hoffnungsschimmer.

- Die jüngsten Schlagzeilen konzentrierten sich auf Adobes fortlaufende Innovationen im Bereich der KI-gestützten Kreativwerkzeuge und auf strategische Akquisitionen, die beide erneut die Aufmerksamkeit von Analysten und Investoren auf sich gezogen haben. Diese Entwicklungen könnten dazu beitragen, einen Teil der jüngsten Volatilität zu erklären, da der Markt seine Erwartungen an Wachstum und Rentabilität neu justiert.

- Wenn Sie auf der Suche nach einer schnellen Zahl sind, die Sie in Betracht ziehen können, so schneidet Adobe bei unseren Bewertungstests mit 5 von 6 Punkten ab, was darauf hindeutet, dass das Unternehmen die meisten der kritischen Tests zur Unterbewertung besteht. Als Nächstes werden wir die wichtigsten Ansätze zur Bewertung einer Aktie wie Adobe aufschlüsseln. Am Ende dieses Artikels stellen wir Ihnen eine weitere Möglichkeit vor, um festzustellen, ob eine Aktie ein Schnäppchen ist.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Adobe

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz ist beliebt, weil er sich auf die Fähigkeit des Unternehmens konzentriert, im Laufe der Zeit Barmittel für die Aktionäre zu generieren.

Der aktuelle Free Cash Flow (FCF) von Adobe liegt bei etwa 9,5 Mrd. US-Dollar. Analysten gehen davon aus, dass diese Zahl stetig steigen wird und Adobe bis zum Jahr 2030 einen FCF von 13,1 Mrd. US-Dollar erwirtschaften wird. Die Cashflow-Prognosen für die ersten fünf Jahre basieren auf Analystenschätzungen, während die Zahlen darüber hinaus extrapoliert werden. Diese Prognosen beruhen auf dem erwarteten organischen Wachstum der etablierten Kreativsoftware-Plattformen von Adobe und den Beiträgen der jüngsten strategischen Initiativen.

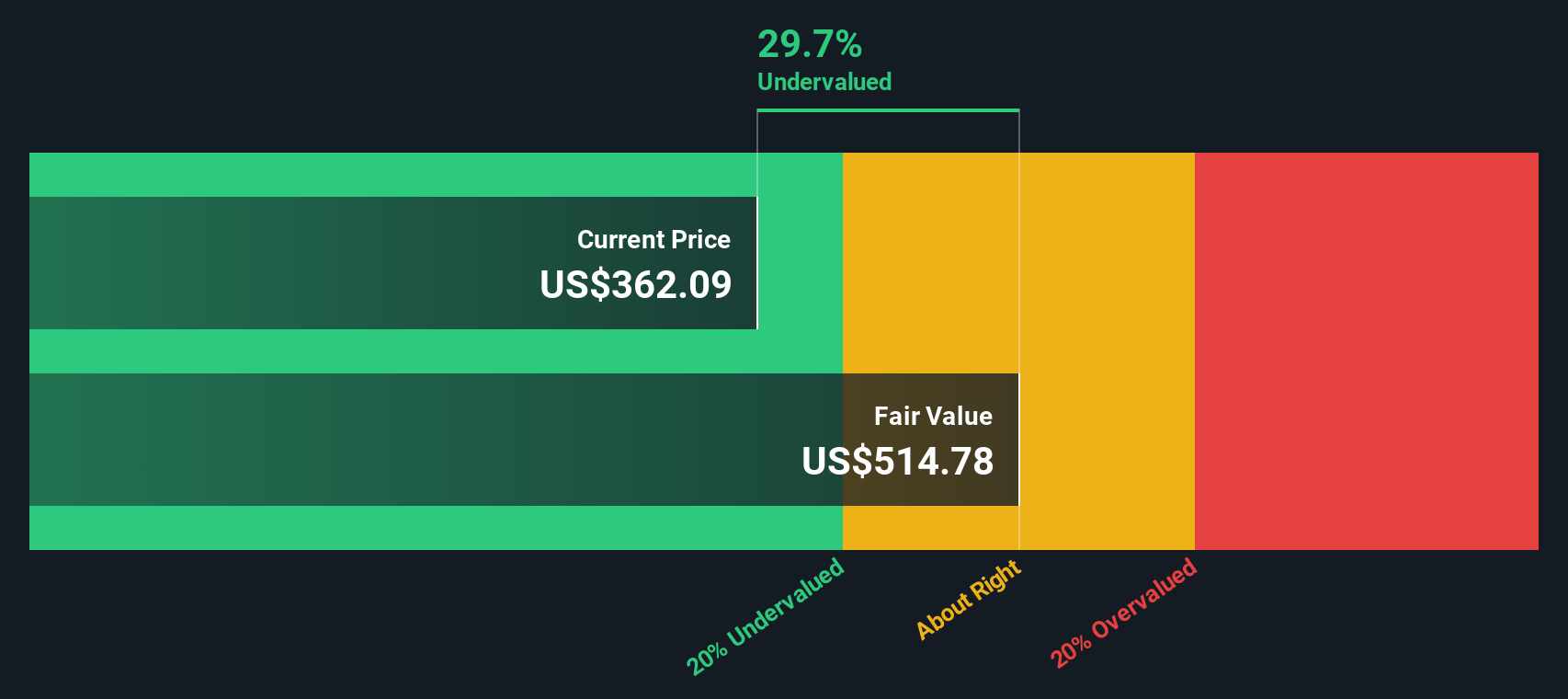

Auf der Grundlage der DCF-Analyse errechnet das Modell einen geschätzten inneren Marktwert von 530,57 US-Dollar pro Aktie. Im Vergleich zum aktuellen Aktienkurs von Adobe scheint die Aktie um 39,2 % unterbewertet zu sein.

Ergebnis: UNTERBETEILT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Adobe um 39,2 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 922 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Adobe Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein gängiges Bewertungsinstrument für profitable Unternehmen wie Adobe, da es den Aktienkurs des Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Dieses Verhältnis bietet einen einfachen Maßstab für die Erwartungen der Anleger. Es ist besonders nützlich, wenn ein Unternehmen konstante Gewinne erwirtschaftet, da es hilft, den Wert innerhalb desselben Sektors oder im Vergleich zu breiteren Marktbenchmarks zu vergleichen.

Was jedoch als "normales" oder "faires" KGV gilt, kann variieren, je nachdem, wie schnell die Anleger von einem Unternehmen ein Gewinnwachstum erwarten und welchen Risiken es ausgesetzt ist. Höhere Wachstumsraten können ein höheres KGV rechtfertigen, während erhöhte Risiken oder Verlangsamungen im Allgemeinen ein niedrigeres Verhältnis angemessen erscheinen lassen.

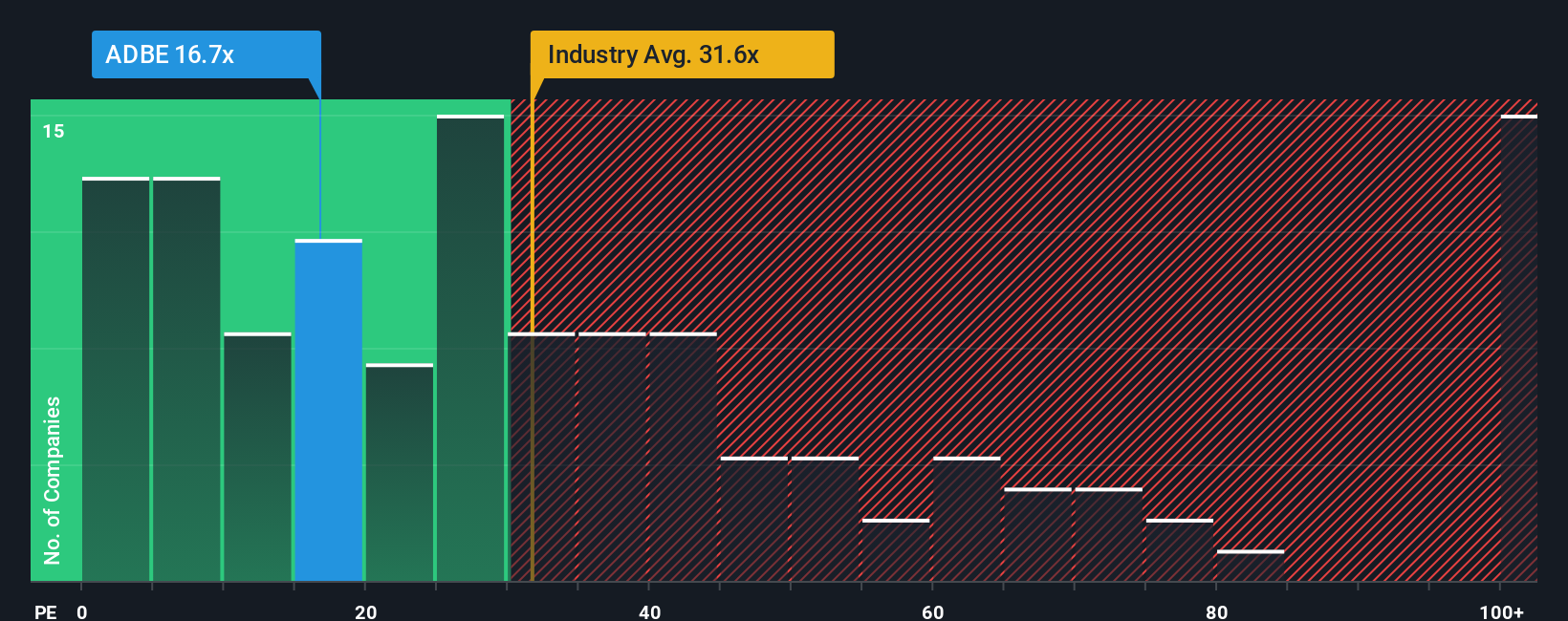

Gegenwärtig wird Adobe mit einem KGV von 19,4x gehandelt. Dies liegt deutlich unter dem Durchschnitt der Softwarebranche von etwa 31,8x und auch deutlich unter dem Durchschnitt der Vergleichsgruppe von 56,3x. Auf den ersten Blick könnte dies darauf hindeuten, dass Adobe im Vergleich zu seinem Sektor und seinen direkten Wettbewerbern unterbewertet ist.

Um den Zusammenhang zu verdeutlichen, berechnet Simply Wall St für jede Aktie ein eigenes "Faires Verhältnis". Diese Benchmark für Adobe beträgt 35,5x und berücksichtigt Faktoren wie das historische und prognostizierte Gewinnwachstum des Unternehmens, seine Gewinnspannen, Risiken, Branchenbedingungen und seine Größe. Im Gegensatz zu den Durchschnittswerten anderer Unternehmen oder des Sektors bietet das faire Verhältnis eine maßgeschneiderte Benchmark, die das einzigartige Profil des Unternehmens berücksichtigt. So erhalten Anleger einen aussagekräftigen Eindruck davon, wie eine Aktie auf der Grundlage ihrer Fundamentaldaten bewertet werden sollte.

Vergleicht man das aktuelle KGV von Adobe von 19,4x mit dem Fairen Verhältnis von 35,5x, so erscheint die Aktie nach diesem Maßstab unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Adobe-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist ein einfaches, aber wirkungsvolles Konzept. Es ist Ihre Geschichte hinter den Zahlen, die Ihre Ansichten über die zukünftigen Umsätze, Erträge und Gewinnspannen von Adobe mit einem fairen Wert kombiniert, der auf Ihrer persönlichen Prognose beruht. Anstatt sich ausschließlich auf Standardkennzahlen oder Konsenswerte zu verlassen, können Sie mit Hilfe von Narratives die Geschäftsgeschichte des Unternehmens mit den harten Zahlen verbinden und sehen, wie sich diese Geschichte finanziell auswirkt.

Narratives sind auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Anlegern weltweit genutzt wird, und machen es jedem leicht, seine Anlagethese zu erstellen, zu verfeinern und zu aktualisieren, sobald neue Informationen vorliegen. Sie helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie Ihre Fair-Value-Schätzung mit dem Echtzeit-Aktienkurs vergleichen. Und das Beste daran: Da Narratives dynamisch aktualisiert werden können, sobald es Neuigkeiten, Gewinne oder Marktentwicklungen gibt, spiegeln Ihre Anlageentscheidungen immer das aktuellste Bild wider.

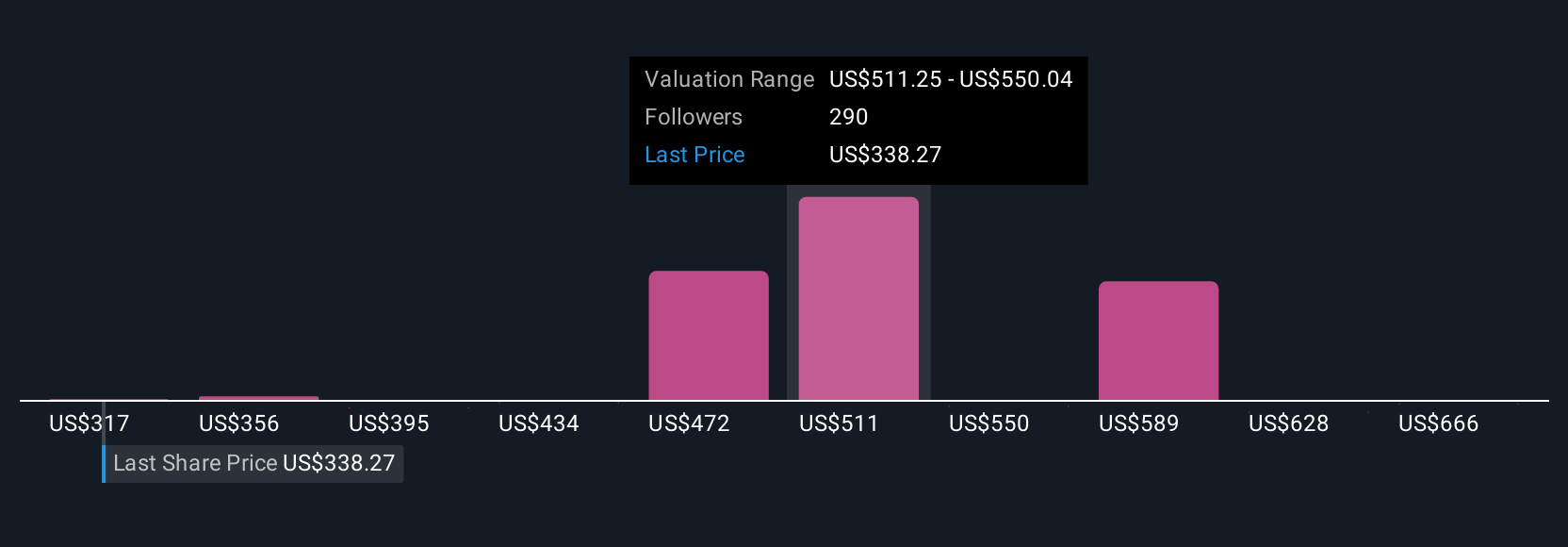

Bei Adobe beispielsweise könnten einige Anleger in einem optimistischen Szenario, in dem der Einsatz von KI stark zunimmt und die Gewinnspannen steigen, einen fairen Wert von 605 US-Dollar sehen, während andere den Wert eher bei 380 US-Dollar sehen, wenn das Wachstum stagniert oder die Risiken zunehmen. Mit Hilfe von Narrativen können Sie all diese Perspektiven sehen, testen und vergleichen, so dass Sie klüger investieren können, mit Vertrauen in Ihre eigene Geschichte.

Glauben Sie, dass die Geschichte von Adobe noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adobe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ADBE

Advertisement