Advertisement

Ist die KI-Chip-Dominanz von NVIDIA nach einem Anstieg von 974 % in drei Jahren noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob NVIDIA nach seinem Monster-Run immer noch einen Kauf wert ist, oder ob der echte Aufwärtstrend bereits eingepreist ist? Dann sind Sie hier genau richtig.

- Die Aktie hat im letzten Monat um 6,6 % nachgegeben, obwohl sie in der letzten Woche um 3,1 % gestiegen ist. Die Aktie verzeichnet immer noch enorme Gewinne von 31,9 % im bisherigen Jahresverlauf und 28,1 % im letzten Jahr, nachdem sie in den letzten 3 Jahren um 974,0 % und in den letzten 5 Jahren um 1305,7 % gestiegen ist.

- Die jüngsten Schlagzeilen konzentrierten sich auf die dominante Position von NVIDIA bei KI-Chips für Rechenzentren und die Ausweitung von Partnerschaften mit großen Cloud-Anbietern. Diese Entwicklungen haben das Narrativ verstärkt, dass NVIDIA das Rückgrat des aktuellen KI-Investitionszyklus ist. Gleichzeitig haben Regulierungsbehörden und Regierungen die Exporte fortschrittlicher Chips und die Wettbewerbsdynamik unter die Lupe genommen, was zu einer zusätzlichen Schicht langfristiger Unsicherheit führt, die kurzfristige Preisschwankungen verstärken kann.

- Trotz des Hypes erreicht NVIDIA bei unseren Bewertungstests nur die Note 2/6. Im Folgenden werden wir aufschlüsseln, was dies für die verschiedenen Bewertungsansätze bedeutet, und später eine nuanciertere Betrachtungsweise dessen, was der Markt wirklich einpreist, untersuchen.

NVIDIA erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: NVIDIA Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cash-Flows projiziert und sie dann unter Verwendung einer erforderlichen Rendite auf den heutigen Tag abzinst. Für NVIDIA verwendet das Modell einen 2-stufigen Free Cash Flow to Equity Rahmen, der auf Cash Flow Projektionen in $ basiert.

NVIDIA erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow in Höhe von 77,96 Milliarden US-Dollar - eine gewaltige Basis, die nach Ansicht von Analysten noch weiter wachsen wird. Bis 2030 klettert der prognostizierte freie Cashflow auf etwa 287,49 Mrd. $, wobei die Zwischenjahre stark ansteigen, da die KI-Nachfrage die Einnahmen aus Rechenzentren und Plattformen ankurbelt. Über die ersten fünf Jahre hinaus extrapoliert Simply Wall St das Wachstum mit moderaten Raten, um nicht von einem unbegrenzten Hyperwachstum auszugehen.

Nach Abzinsung dieser künftigen Cashflows auf den heutigen Stand ergibt das Modell einen inneren Wert von rund 163,83 US-Dollar pro Aktie. Da das DCF-Modell anzeigt, dass die Aktie im Verhältnis zum aktuellen Kurs um 11,3 % überbewertet ist, ist NVIDIA auf dieser Cashflow-basierten Grundlage eher teuer als ein Schnäppchen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass NVIDIA um 11,3 % überbewertet sein könnte. Entdecken Sie 906 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: NVIDIA Kurs vs. Gewinn

Für etablierte, profitable Unternehmen wie NVIDIA ist das Kurs-Gewinn-Verhältnis eine praktische Methode zur Bewertung, da es den Preis, den Investoren heute zahlen, mit den Gewinnen, die das Unternehmen bereits erwirtschaftet, in Beziehung setzt. Je höher das erwartete Wachstum und je geringer das wahrgenommene Risiko, desto höher ist das normale oder faire Kurs-Gewinn-Verhältnis, das die Anleger in der Regel zu akzeptieren bereit sind.

NVIDIA wird derzeit mit einem KGV von etwa 44,7 gehandelt, was über dem breiteren Durchschnitt der Halbleiterindustrie von etwa 38,0 liegt, aber unter dem Durchschnitt der Vergleichsgruppe von 69,0. Oberflächlich betrachtet deutet dies darauf hin, dass der Markt ein starkes Wachstum einpreist, jedoch nicht so aggressiv wie bei einigen hochfliegenden Chipnamen.

Simply Wall St's Fair Ratio schätzt, dass angesichts des Gewinnwachstumsprofils von NVIDIA, der Margen, der Branche, der Marktkapitalisierung und der Risikofaktoren ein KGV von etwa 58,1x angemessen wäre. Dieses faire Verhältnis ist aufschlussreicher als einfache Peer- oder Branchenvergleiche, da es die unternehmensspezifische Qualität und das Wachstum berücksichtigt, anstatt davon auszugehen, dass alle Chiphersteller den gleichen Multiplikator verdienen. Da das aktuelle KGV von 44,7x unter dem fairen Verhältnis von 58,1x liegt, ist NVIDIA auf Basis des Gewinnmultiplikators unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr NVIDIA-Narrativ

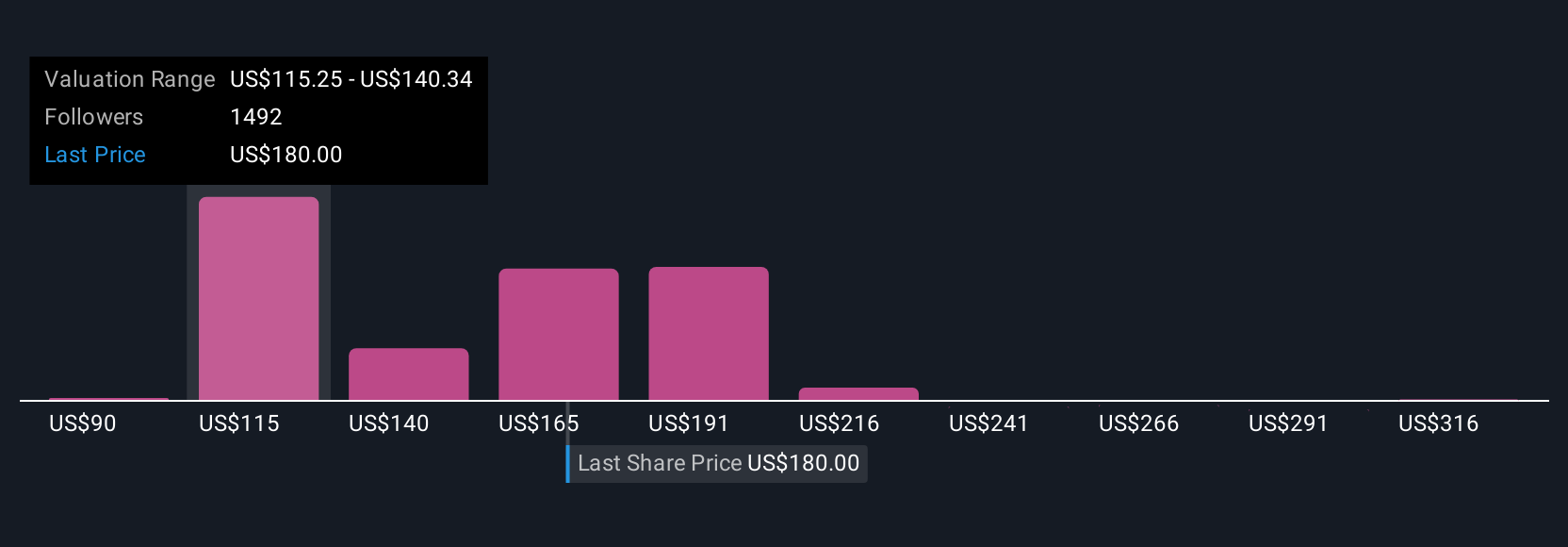

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen nun die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der NVIDIA-Geschichte mit konkreten Zahlen wie zukünftigen Umsätzen, Gewinnen, Margen und letztendlich einer fairen Wertschätzung zu verbinden. Ein Narrative auf Simply Wall St ist Ihr persönliches Szenario für ein Unternehmen, in dem Sie darlegen, wie sich Ihrer Meinung nach die Wettbewerbsposition, die Wachstumstreiber und die Risiken entwickeln werden. Die Plattform wandelt diese Geschichte automatisch in eine vollständige Finanzprognose und einen fairen Wert um. Sie können diese dann mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob NVIDIA eine Kauf-, Halte- oder Verkaufsempfehlung darstellt. Narratives sind einfach zu bedienen und befinden sich auf der Community-Seite, die bereits von Millionen von Anlegern besucht wird. Sie werden dynamisch aktualisiert, sobald neue Gewinne, Nachrichten oder Schätzungen eintreffen, so dass Ihr Bericht und Ihre Bewertung aktuell bleiben, ohne dass Sie ein Modell von Grund auf neu erstellen müssen. Beispielsweise impliziert ein NVIDIA-Narrativ auf der Plattform derzeit einen fairen Wert von fast 345 $ pro Aktie, während ein anderes eher bei 90 $ liegt. Dies zeigt, wie unterschiedliche, klar definierte Geschichten über KI-Wachstum, Wettbewerb und Margen zu sehr unterschiedlichen, aber transparenten Bewertungsergebnissen führen können.

Im Falle von NVIDIA machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende NVIDIA-Narratives ganz einfach:

Fairer Wert: 250,39 $ pro Aktie

Implizite Unterbewertung gegenüber dem aktuellen Kurs: ((250,39 - 182,41) / 250,39) ≈ 27,2%

Erwartetes jährliches Umsatzwachstum: 30.8%

- Sieht NVIDIA als den zentralen Infrastrukturanbieter für einen mehrjährigen globalen KI-Aufbau, wobei Hyperscaler, staatliche Stellen und Unternehmen eine nachhaltige, diversifizierte Nachfrage anstreben.

- Geht von einer kontinuierlichen Plattformführerschaft durch Blackwell, Rubin und Full-Stack-Hardware plus Software aus, die die Kundenbindung stärkt und die Margen strukturell hoch hält.

- Er argumentiert, dass die Aktie selbst nach Berücksichtigung der geopolitischen, Lieferketten- und vertikalen Integrationsrisiken immer noch Potenzial für eine höhere Gewinnbasis bis 2028 und ein erstklassiges, aber angemessenes zukünftiges KGV bietet.

Fairer Wert: 90,15 $ pro Aktie

Implizite Überbewertung gegenüber dem aktuellen Kurs: ((182,41 - 90,15) / 90,15) ≈ 102,3%

Erwartetes jährliches Umsatzwachstum: 15,9%

- Argumentiert, dass NVIDIA perfekt bewertet ist, wobei die heutige Bewertung extrem optimistische Annahmen über die langfristige KI-Dominanz und die Nachhaltigkeit der Margen beinhaltet.

- Hebt die zunehmenden Wettbewerbs- und technologischen Bedrohungen hervor, von eigenen Hyperscaler-Chips und spezialisierten ASICs bis hin zu effizienterer Software und Open-Source-Stacks, die die Nachfrage nach CUDA und GPUs schwächen könnten.

- Erstellt einen DCF auf der Grundlage eines langsameren Wachstums, einer Margenkomprimierung und eines viel niedrigeren künftigen KGV-Multiplikators, was zu einem fairen Wert führt, der etwa die Hälfte des aktuellen Aktienkurses beträgt und weit unter vielen optimistischen Zielen liegt.

Glauben Sie, dass die Geschichte von NVIDIA noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NVIDIA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NVDA

Advertisement