Advertisement

Bedeutet der jüngste Kursanstieg von 24%, dass die Aktien von TJX Companies perfekt bewertet sind?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die TJX Companies-Aktie derzeit ein Schnäppchen oder überbewertet ist? Sie sind nicht allein. Viele Anleger sind auf der Suche nach Möglichkeiten, den jüngsten Kursanstieg zu verstehen.

- Der Aktienkurs ist in der letzten Woche um beeindruckende 3,2 % und im letzten Jahr um 24,3 % gestiegen, mit einem Zuwachs von 160,4 % über fünf Jahre. Dies deutet auf eine starke langfristige Dynamik und ein erneutes Interesse des Marktes hin.

- Die jüngsten Schlagzeilen rund um TJX Companies konzentrierten sich auf die strategische Expansion des Unternehmens und die anhaltende Kundennachfrage, was eine gewisse Klarheit hinter dem stetigen Anstieg des Unternehmens bietet. Marktbeobachter haben die starke operative Widerstandsfähigkeit und das anhaltende Wachstum der Geschäfte als positive Faktoren für die Stimmung hervorgehoben.

- Wenn man sich die Zahlen ansieht, erhält TJX Companies bei unseren Bewertungstests eine 0/6, was darauf hindeutet, dass das Unternehmen nach traditionellen Maßstäben nicht unterbewertet ist, zumindest oberflächlich betrachtet. Lassen Sie uns tiefer in die typischen Ansätze der Anleger eintauchen und, was besonders wichtig ist, am Ende dieses Artikels einen intelligenteren Weg zur Bewertung erkunden.

TJX Companies erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: TJX Companies Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Beträge dann auf den heutigen Wert abzinst. Dieser Ansatz zielt darauf ab, den wahren, inneren Wert eines Unternehmens auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, wiederzugeben.

Für TJX Companies wurde zuletzt ein jährlicher Free Cash Flow von 4,05 Mrd. $ ausgewiesen. Die Prognosen der Analysten deuten darauf hin, dass dieser Cashflow bis 2029 auf etwa 5,22 Mrd. $ ansteigen wird, was ein solides erwartetes Wachstum signalisiert. Das hier verwendete DCF-Modell extrapoliert weiter, wobei die Zukunftsprognosen auf der Grundlage von Analystenangaben bis 2029 und den Folgejahren vom Research-Team von Simply Wall St. geschätzt werden.

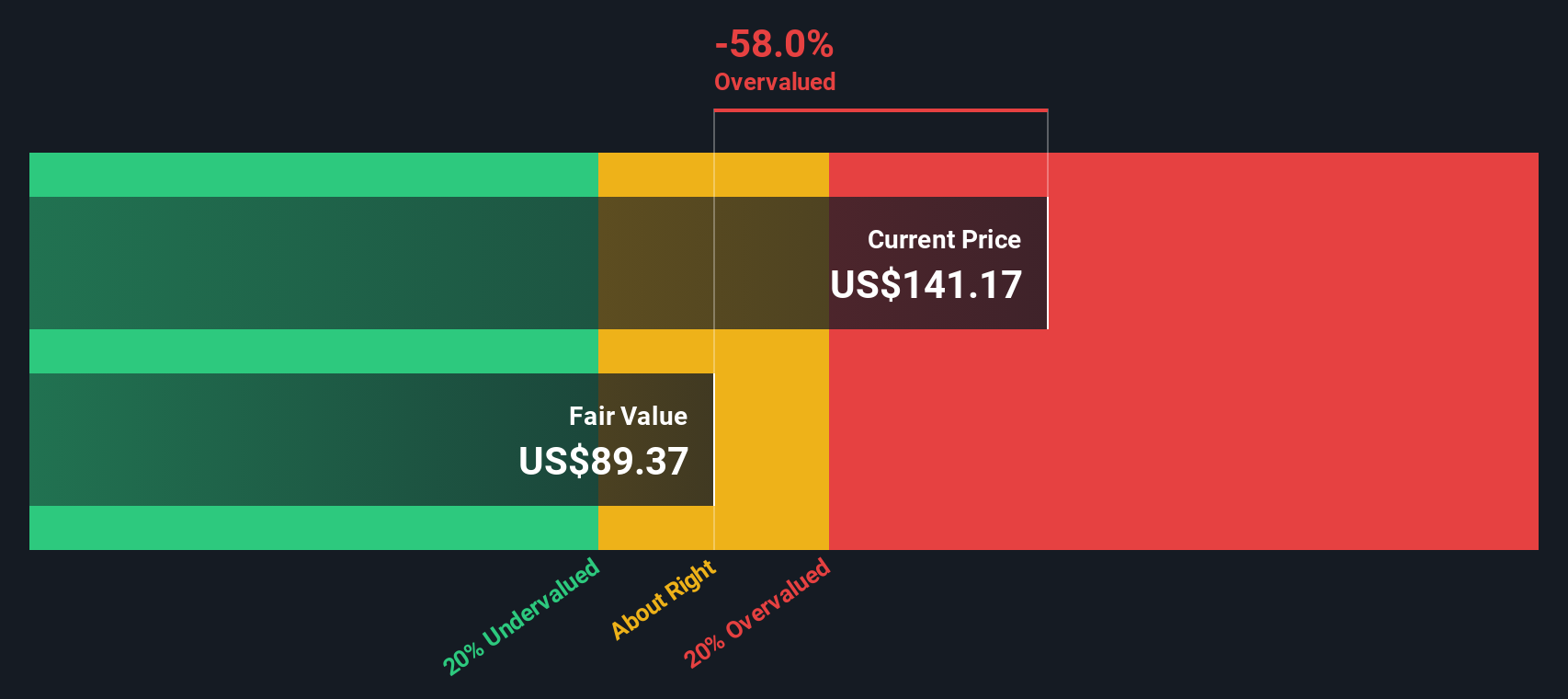

Auf der Grundlage dieser langfristigen Cashflow-Prognosen ergibt die DCF-Analyse einen inneren Wert von 82,44 $ pro Aktie für TJX Companies. Der tatsächliche Aktienkurs des Unternehmens impliziert jedoch derzeit einen Abschlag von 75,4 Prozent gegenüber dieser Schätzung, was darauf hindeutet, dass der Markt das Unternehmen weit über dem Wert bewertet, der nach diesem DCF-Modell angemessen ist.

Kurz gesagt, nach dieser Cashflow-basierten Sichtweise scheint TJX Companies derzeit deutlich überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass TJX Companies um 75,4 % überbewertet sein könnte. Entdecken Sie 875 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: TJX Companies Kurs vs. Gewinn

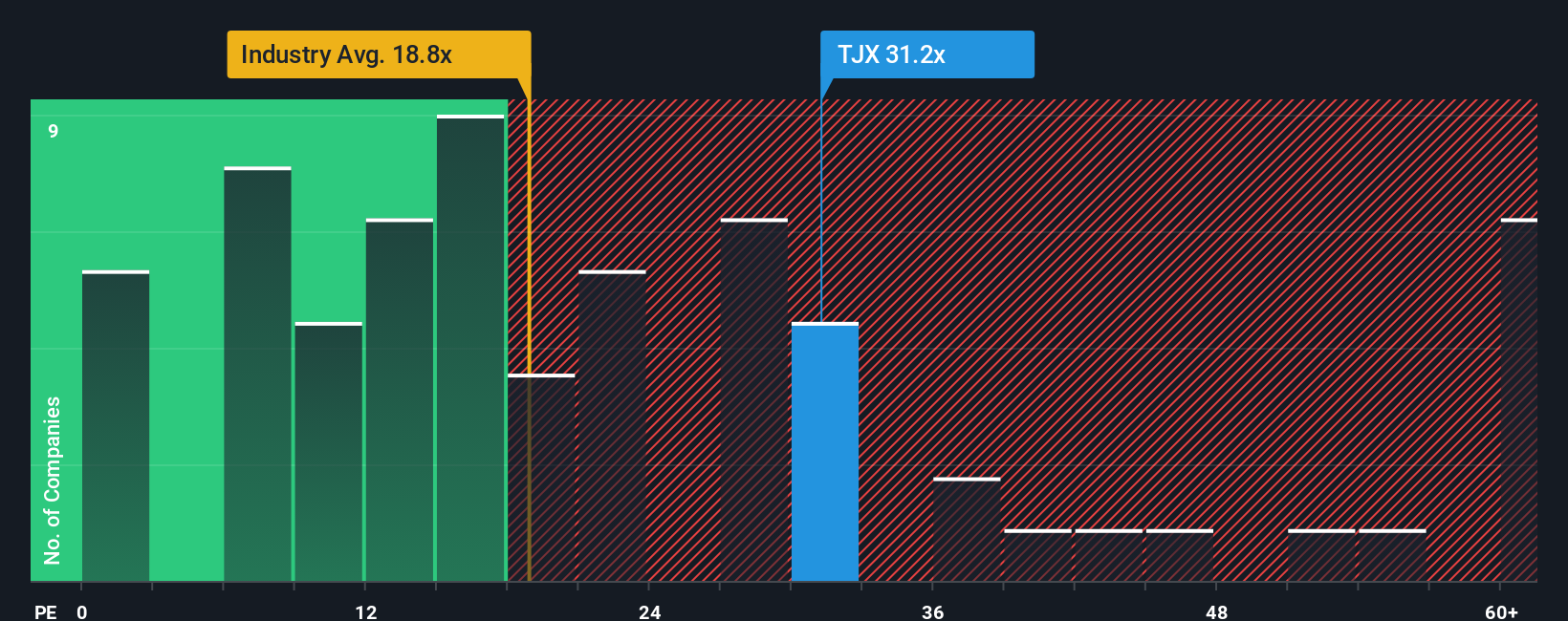

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie TJX Companies, da es den Anlegern hilft zu beurteilen, wie viel sie für jeden Dollar Gewinn des Unternehmens zahlen. Das KGV ist besonders für Unternehmen mit stetigen Gewinnen relevant, da es sowohl die kurzfristige Marktstimmung als auch die Erwartungen an das künftige Wachstum widerspiegelt.

Ein Unternehmen mit starken Wachstumsaussichten oder geringem Geschäftsrisiko weist in der Regel ein höheres "normales" oder faires KGV auf, während ein langsameres Wachstum oder ein höheres Risiko zu einem niedrigeren Verhältnis führt. Die Marktbewertung ist immer eine Mischung aus diesen Erwartungen und der Realität.

Gegenwärtig wird TJX Companies mit einem KGV von 32,36 gehandelt. Dies liegt deutlich über dem Durchschnitt der Facheinzelhandelsunternehmen mit 18,42x und über der Vergleichsgruppe, die bei 19,81x liegt. Eine firmeneigene Kennzahl, das so genannte "faire Verhältnis", bietet jedoch einen tieferen Kontext. Simply Wall St errechnet für TJX Companies ein Faires Verhältnis von 20,75x. Das faire Verhältnis berücksichtigt nicht nur Branchendurchschnitte, sondern auch unternehmensspezifische Faktoren wie das erwartete Gewinnwachstum, relative Risiken, Margen und Größe.

Im Gegensatz zu einfachen Branchen- oder Peer-Vergleichen bietet das faire Verhältnis ein ganzheitlicheres Urteil über den wahren Wert eines Unternehmens. Da das aktuelle KGV von TJX Companies deutlich über dem Fair Ratio liegt, deutet dies darauf hin, dass der Markt das Unternehmen im Verhältnis zu seinen Fundamentaldaten derzeit möglicherweise überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr TJX Companies Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist einfach Ihre Sicht auf die Geschichte eines Unternehmens; es ist die Logik und die Annahmen, die Sie verwenden, um künftige Einnahmen, Gewinnspannen und den fairen Wert zu schätzen, indem Sie zusammenbringen, was Ihrer Meinung nach für ein Unternehmen wie TJX Companies wirklich wichtig ist.

Narratives konzentrieren sich darauf, die Geschichte des Unternehmens mit klaren, vorausschauenden Prognosen und schließlich mit einem geschätzten fairen Wert zu verbinden, damit Sie genau sehen können, wie Ihre Perspektive mit dem Marktpreis übereinstimmt. Auf Simply Wall St teilen und aktualisieren bereits Millionen von Anlegern ihre Narrative auf der Community-Seite, was es einfach macht, alternative Prognosen zu überprüfen und selbst zu entscheiden, ob eine Aktie einen Kauf oder Verkauf wert ist.

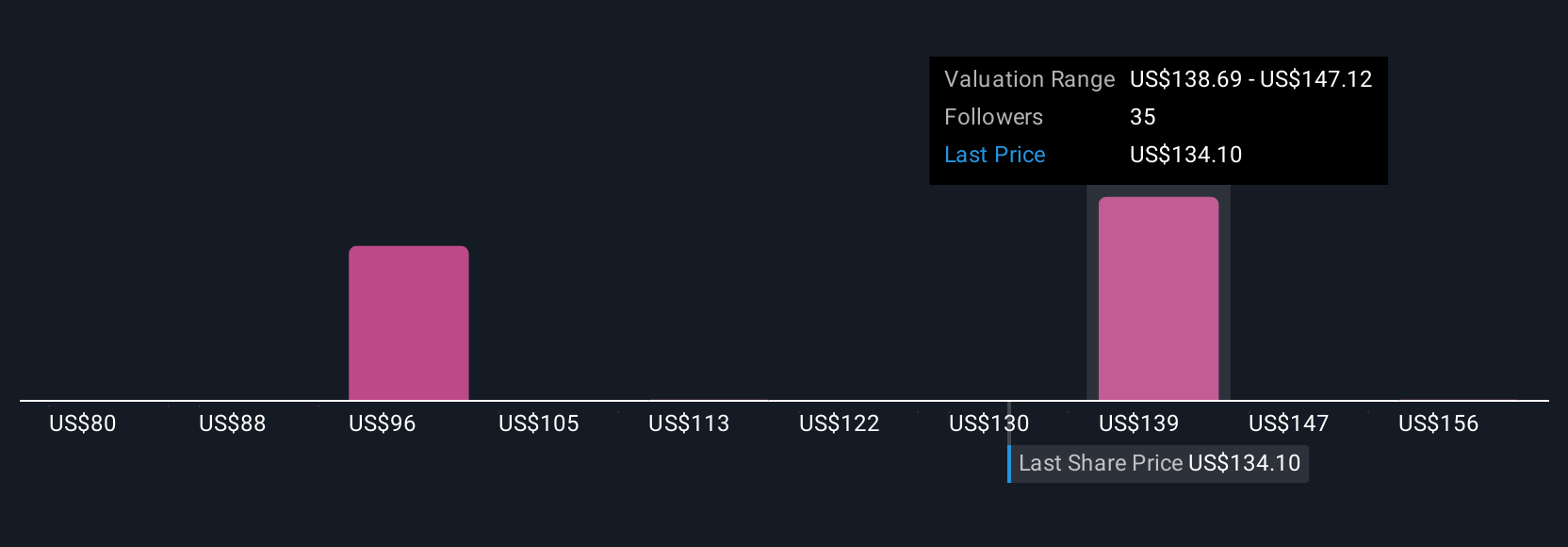

Einer der besten Aspekte ist, dass die Narrative automatisch aktualisiert werden, wenn neue Daten wie Gewinnveröffentlichungen, Unternehmensnachrichten oder wirtschaftliche Veränderungen eintreffen, so dass Ihr fairer Wert in Echtzeit relevant bleibt. Einige Anleger, die sich mit TJX Companies beschäftigen, sehen beispielsweise ein großes Aufwärtspotenzial mit einem fairen Wert von bis zu 164,00 $ pro Aktie, wenn sich das Wachstum beschleunigt und die Gewinnspannen verbessern, während andere sich auf die Risiken konzentrieren und den fairen Wert auf 88,00 $ festlegen, wenn die Kosten oder die digitale Konkurrenz die Gewinne schmälern.

Glauben Sie, dass an der Geschichte von TJX Companies noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TJX Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:TJX

Advertisement