Advertisement

Wie die 61,9%-Rallye von Carvana und neue Partnerschaften den Wert des Unternehmens im Jahr 2025 bestimmen

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Carvana tatsächlich ein Schnäppchen ist oder ob es sich nur um einen Hype handelt? Gehen wir der Frage nach, was den aktuellen Kurs der Aktie antreiben könnte und wo der Wert wirklich liegt.

- Die Aktie von Carvana hat wilde Schwankungen erlebt: Sie ist seit Jahresbeginn um bemerkenswerte 61,9 % gestiegen, hat aber in der letzten Woche mit einer Rendite von 0,3 % eine Pause eingelegt und ist im letzten Monat sogar um 3,2 % gesunken.

- Große Bewegungen wie diese folgen oft auf große Schlagzeilen. Die jüngsten Partnerschaften von Carvana und die Verbesserungen der betrieblichen Effizienz haben hohe Wellen geschlagen. Infolgedessen hat sich die Stimmung unter den Anlegern geändert, die nun mehr auf das Wachstumspotenzial und die Fähigkeit des Unternehmens zur schnellen Anpassung achten.

- Was die Bewertung angeht, so erhält Carvana nur 1 von 6 Punkten als unterbewertet, wenn man die Standardmethoden anwendet, es gibt also eine Menge zu tun. Bleiben Sie dran, wenn wir aufschlüsseln, wie die verschiedenen Bewertungsansätze zusammenpassen, und warum es eine noch bessere Möglichkeit gibt, den tatsächlichen Wert von Carvana zu ermitteln.

Carvana schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Carvana Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie mit einem angemessenen Zinssatz auf den heutigen Tag abzinst. Dies hilft den Anlegern zu beurteilen, ob der aktuelle Preis das zugrunde liegende Geschäft widerspiegelt und nicht nur einen Markthype.

Für Carvana verwendet das DCF-Modell aktuelle Daten zum freien Cashflow (FCF) in Höhe von 520,3 Millionen US-Dollar und prognostiziert ein erhebliches jährliches Wachstum. Bis 2029 soll der FCF von Carvana etwa 2,75 Mrd. $ erreichen. Während die Analysten Schätzungen bis zu fünf Jahre in die Zukunft abgeben, werden weitere Prognosen extrapoliert, um das Jahrzehnt abzurunden. Alle Prognosen sind in US-Dollar angegeben.

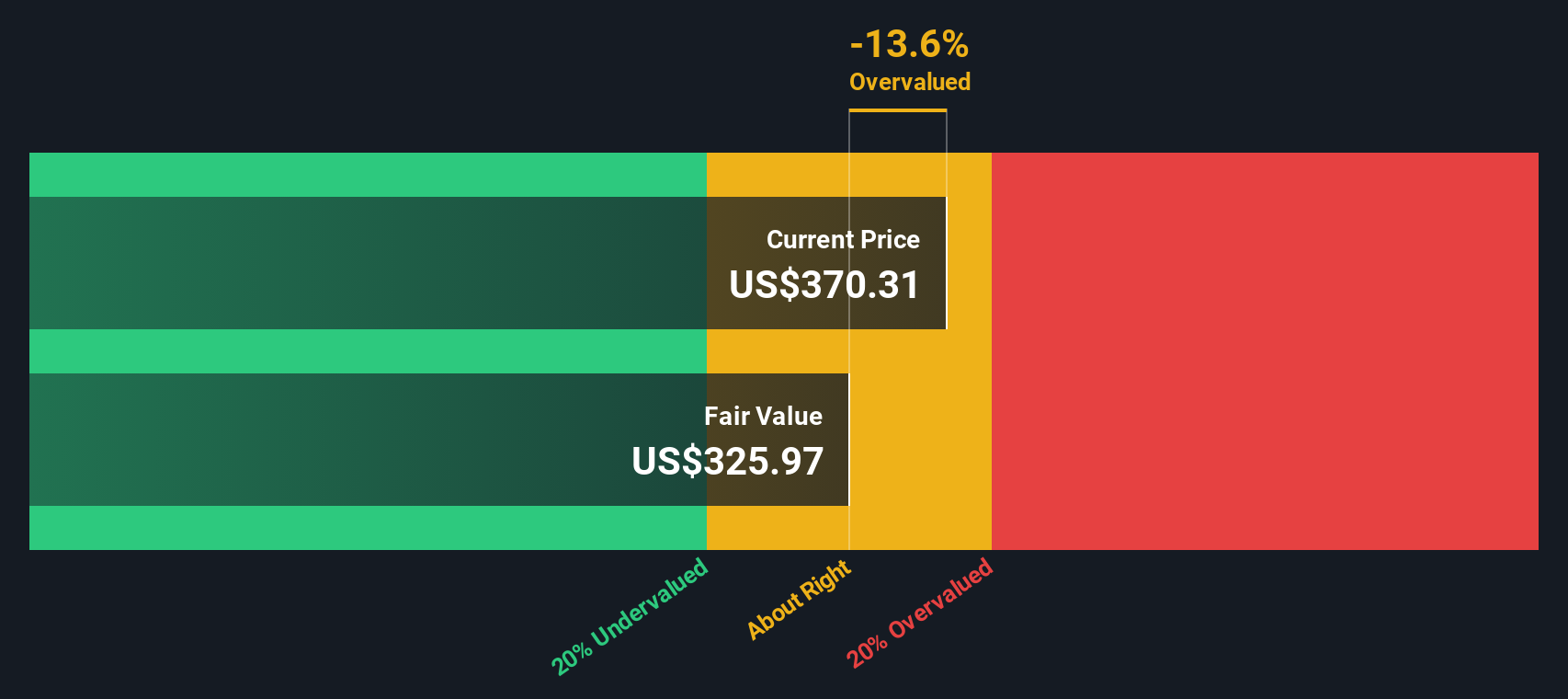

Nach der Berechnung der Zahlen mit einem zweistufigen Free-Cashflow-zu-Eigenkapital-Ansatz ergibt sich ein geschätzter innerer Wert von Carvana von 274,62 $ pro Aktie. Auf der Grundlage des aktuellen Aktienkurses zeigt das DCF-Modell jedoch, dass Carvana mit einem Aufschlag von 17,7 % auf seinen inneren Wert gehandelt wird, was bedeutet, dass das Unternehmen nach diesen Projektionen überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Carvana um 17,7% überbewertet sein könnte. Entdecken Sie 892 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Carvana Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Methode zur Bewertung profitabler Unternehmen, da es den aktuellen Kurs einer Aktie mit ihren Gewinnen vergleicht und einen schnellen Überblick darüber gibt, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Für Unternehmen wie Carvana gewinnt diese Kennzahl an Bedeutung, wenn sich die Rentabilität stabilisiert und das Gewinnwachstum zu einem entscheidenden Faktor für die künftige Entwicklung der Aktie wird.

Sowohl die Wachstumserwartungen als auch das Geschäftsrisiko haben einen großen Einfluss darauf, wie hoch ein angemessenes KGV sein sollte. Schnell wachsende Unternehmen oder solche mit zuverlässigen, stetigen Erträgen weisen in der Regel höhere KGVs auf, während risikoreichere oder langsamer wachsende Unternehmen in der Regel niedrigere Multiplikatoren aufweisen. Dies ist die Art und Weise, wie der Markt künftige Chancen oder Ungewissheiten einpreist.

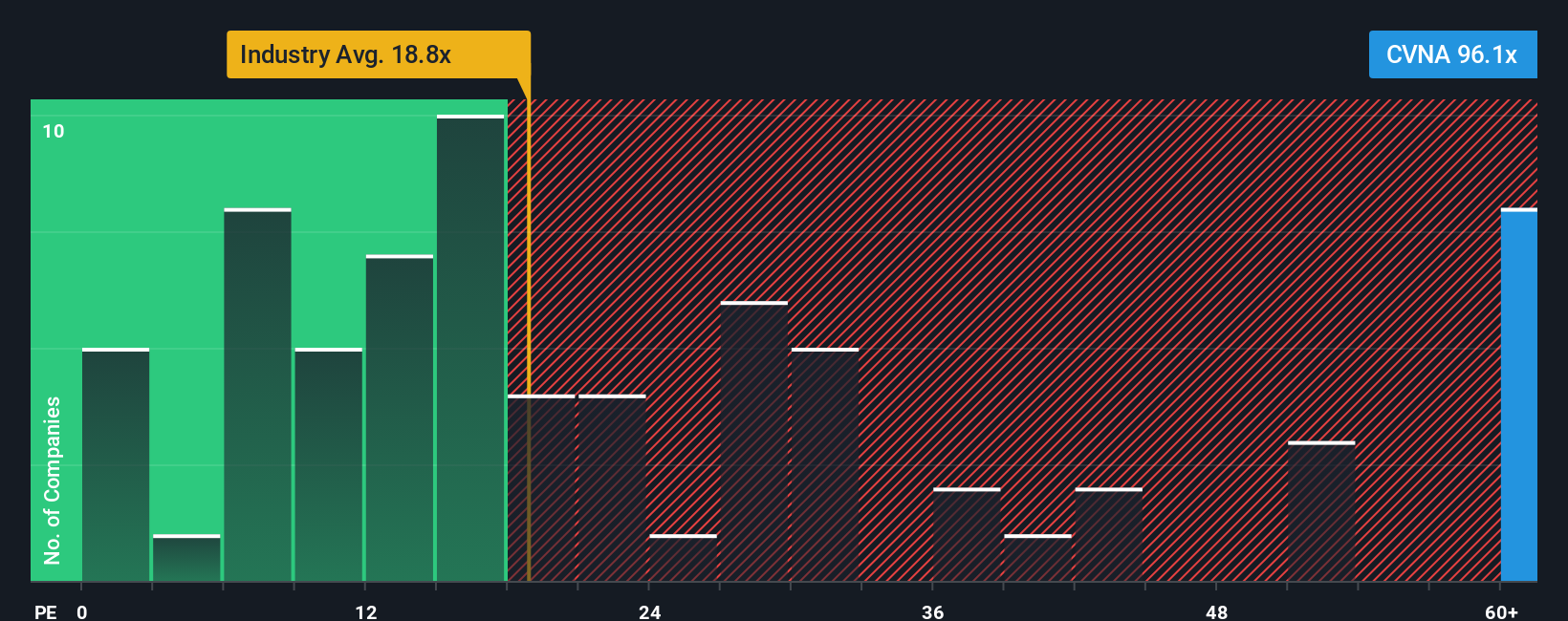

Carvana wird derzeit mit einem hohen KGV von 72,6 gehandelt. Zum Vergleich: Das durchschnittliche KGV des Facheinzelhandels liegt bei nur 16,6, und die nächstgrößeren Konkurrenten von Carvana haben ein KGV von 19,5. Nach diesen grundlegenden Maßstäben sieht Carvana dramatisch teurer aus.

Das von Simply Wall St entwickelte "faire Verhältnis" ist jedoch nuancierter. Es berücksichtigt nicht nur die Erträge, sondern auch die Wachstumsaussichten, die Gewinnspannen, die Geschäftsrisiken, die Marktkapitalisierung und die besonderen Merkmale des Sektors von Carvana. Daraus ergibt sich eine maßgeschneiderte Erwartung für den angemessenen KGV des Unternehmens, der in diesem Fall bei 37,7x liegt. Dieser Ansatz vermittelt ein umfassenderes Bewertungsbild als ein einfacher Peer- oder Branchenvergleich.

Wie schneidet Carvana also ab? Das aktuelle KGV von 72,6 liegt deutlich über dem fairen Verhältnis von 37,7, was darauf hindeutet, dass der Kurs der Aktie weit über dem liegt, was die Fundamentaldaten zum jetzigen Zeitpunkt nahelegen würden.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1417 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Carvana-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind ein intelligenterer, dynamischerer Ansatz für Investitionen, der über die Zahlen hinausgeht, indem er es den Anlegern ermöglicht, ihre Perspektive, die Geschichte hinter dem Unternehmen, zusammen mit ihren eigenen Schätzungen des fairen Wertes, des künftigen Umsatzes, der Erträge und der Gewinnspannen zu formulieren.

Im Kern verbinden die Narratives die Unternehmensgeschichte von Carvana, einschließlich der Wachstumstreiber, Risiken und Wettbewerbsstärken, mit einer detaillierten Finanzprognose, die schließlich zu einer Schätzung des fairen Wertes führt. Das bedeutet, dass Sie in der Lage sind, nicht nur zu berücksichtigen, was die Zahlen heute aussagen, sondern auch, was sie morgen bedeuten könnten, wenn sie mit Ihrem Wissen oder Ihrer Markteinschätzung kombiniert werden.

Auf der Community-Seite von Simply Wall St (die weltweit von Millionen Menschen genutzt wird) können Sie ganz einfach auf die Narratives zugreifen, die Ihnen helfen, den richtigen Zeitpunkt für einen Kauf oder Verkauf zu finden, indem sie einen klaren Vergleich zwischen dem fairen Wert einer Aktie und ihrem aktuellen Marktpreis aufzeigen. Sobald neue Informationen, wie z. B. Gewinne oder Nachrichten, eintreffen, werden die Narratives dynamisch aktualisiert, so dass Ihre Entscheidungen stets aktuell und relevant sind, ohne dass zusätzliche Arbeit anfällt.

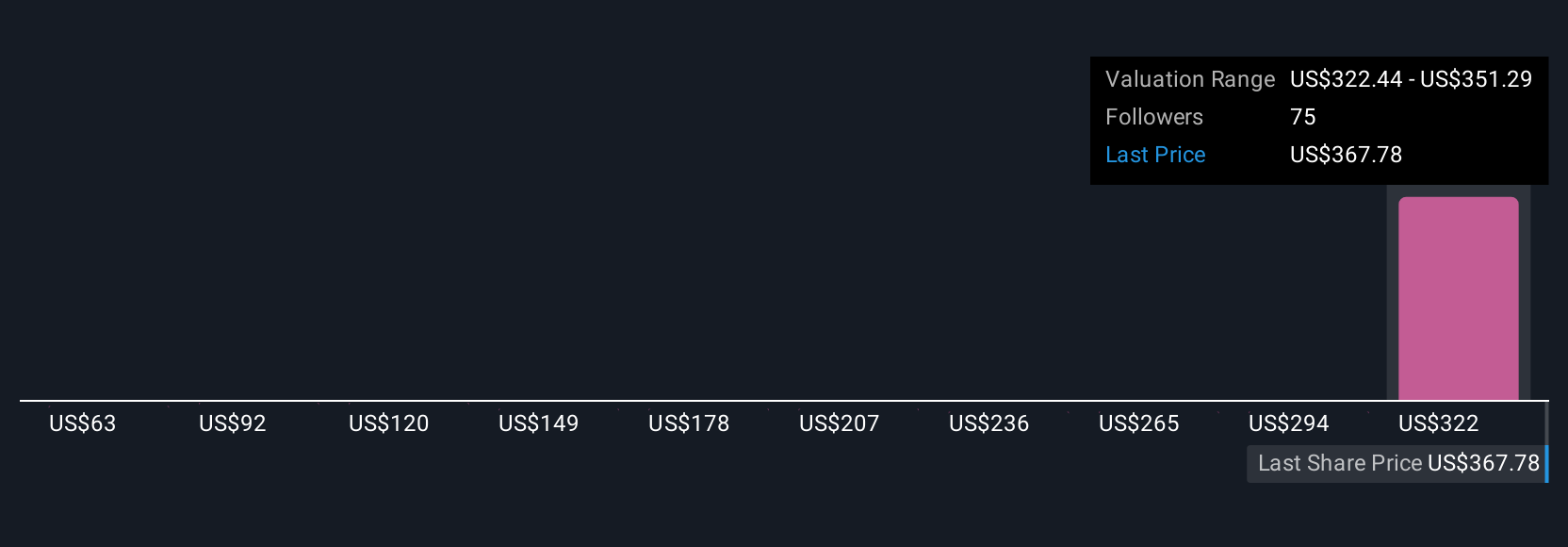

Einige Carvana-Investoren glauben beispielsweise an eine aggressive digitale Transformation und prognostizieren künftige Gewinne von 3,5 Milliarden US-Dollar, was Kursziele von bis zu 500 US-Dollar rechtfertigt, während andere, die vorsichtiger sind, anhaltende Risiken sehen, die die Gewinne auf 902,9 Millionen US-Dollar und den fairen Wert auf 330 US-Dollar begrenzen. Mit Hilfe von Narrativen können Sie diese Ansichten erfassen und Maßnahmen ergreifen, die Ihrer Überzeugung entsprechen.

Glauben Sie, dass die Geschichte von Carvana noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Carvana unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CVNA

Advertisement