Advertisement

Ist es zu spät, Alibaba nach dem Aufschwung von 2025 und den Umstrukturierungsnachrichten zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob die Alibaba Group Holding mit einem Kurs von 158,32 $ immer noch ein Schnäppchen ist oder ob der größte Teil des Aufwärtstrends bereits eingepreist ist, sind Sie hier genau richtig, um diese Frage in aller Ruhe und Klarheit zu klären.

- Die Aktie ist im bisherigen Jahresverlauf um beachtliche 86,4 % und in den letzten 12 Monaten um 87,3 % gestiegen, obwohl sie in den letzten 30 Tagen um 3,9 % gefallen ist und immer noch 37,0 % unter dem Stand von vor fünf Jahren liegt, was sowohl auf Erholungspotenzial als auch auf anhaltende Marktskepsis hindeutet.

- Die jüngsten Schlagzeilen konzentrierten sich auf die laufende Umstrukturierung von Alibaba in separate Geschäftsbereiche und die erneute Konzentration auf die Kernbereiche E-Commerce und Cloud. Die Anleger sehen darin eine Möglichkeit, verborgene Werte zu erschließen und die Umsetzung zu verbessern. Gleichzeitig haben die Veränderungen in der chinesischen Regulierungspolitik und die Bemühungen zur Ankurbelung des Binnenwachstums einen Teil des makroökonomischen Risikoüberhangs abgebaut, der in den vergangenen Jahren auf der Stimmung lastete.

- In unserem Bewertungsschema erhält Alibaba 5 von 6 Punkten, was bedeutet, dass das Unternehmen nach den meisten Kriterien unterbewertet ist. Im Folgenden werden wir aufschlüsseln, wie verschiedene Bewertungsansätze zu dieser Einschätzung kommen, und gleichzeitig auf eine ganzheitlichere Betrachtungsweise des Werts hinweisen, auf die wir am Ende zurückkommen werden.

Ansatz 1: Alibaba Group Holding Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows dann auf den heutigen Wert abzinst. Für die Alibaba Group Holding ist das Modell ein zweistufiger Free Cash Flow to Equity-Ansatz, der auf CN¥ Cash Flow-Projektionen aufbaut.

Der jüngste zwölfmonatige freie Cashflow von Alibaba beläuft sich auf etwa 50,9 Mrd. CN¥, und Analysten gehen davon aus, dass sich dieser Wert im Zuge der Expansion des Unternehmens deutlich erhöhen wird. Simply Wall St kombiniert die Analystenschätzungen für die nächsten Jahre mit seinen eigenen Extrapolationen, was zu einem prognostizierten freien Cashflow von etwa 406,5 Mrd. CN¥ im Jahr 2035 führt, der mit einem angemessenen Abzinsungssatz auf den heutigen Stand zurückgerechnet wird.

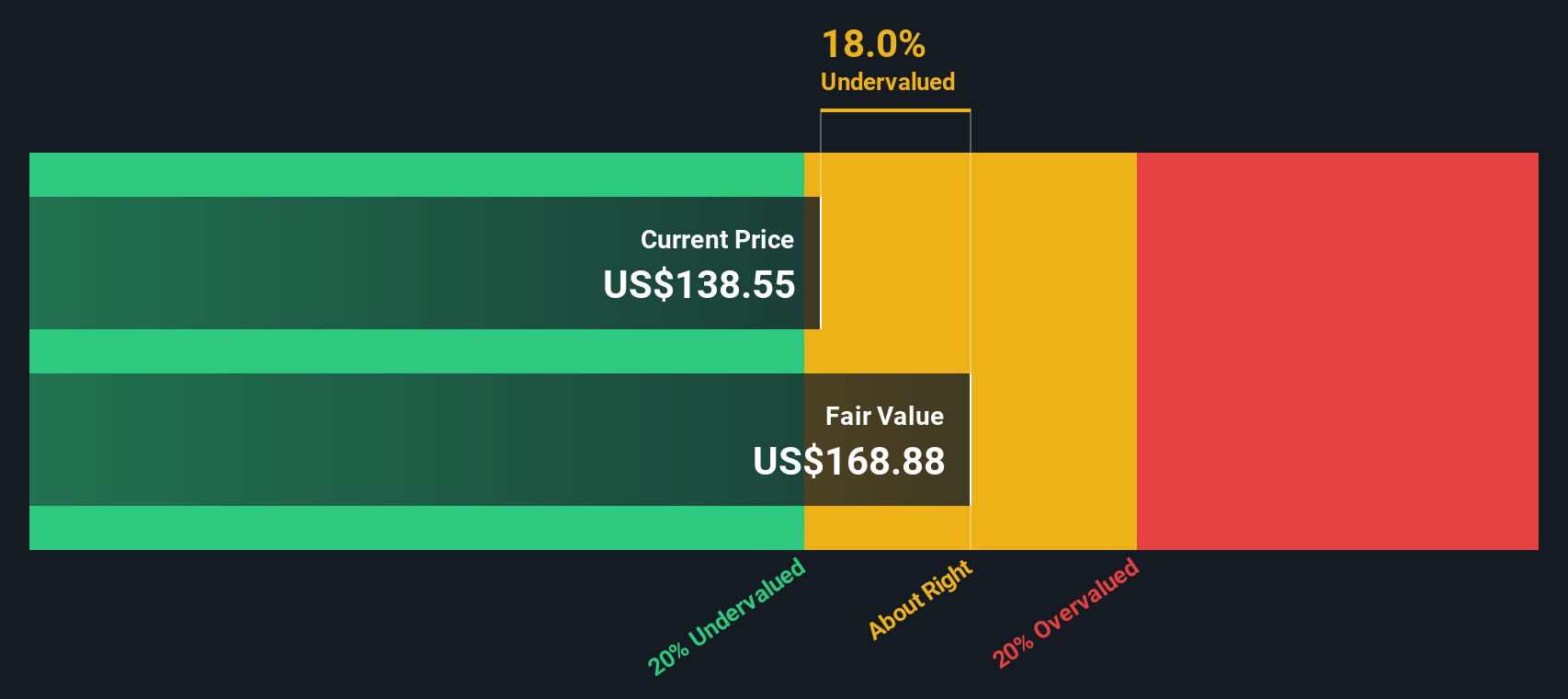

Addiert man diese diskontierten Cashflows, so ergibt sich ein geschätzter innerer Wert von etwa 267,17 $ pro Aktie, verglichen mit dem aktuellen Kurs von etwa 158,32 $. Das bedeutet, dass die Aktie mit einem Abschlag von etwa 40,7 % auf ihren DCF-basierten Wert gehandelt wird, was darauf hindeutet, dass der Markt trotz der höheren Cashflow-Erwartungen immer noch ein gewisses Maß an Vorsicht einpreist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alibaba Group Holding um 40,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Alibaba Group Holding Kurs vs. Gewinn

Bei profitablen Unternehmen wie der Alibaba Group Holding ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Anhaltspunkt dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es fasst die Erwartungen hinsichtlich des künftigen Wachstums und Risikos in einer einzigen, vergleichbaren Zahl zusammen.

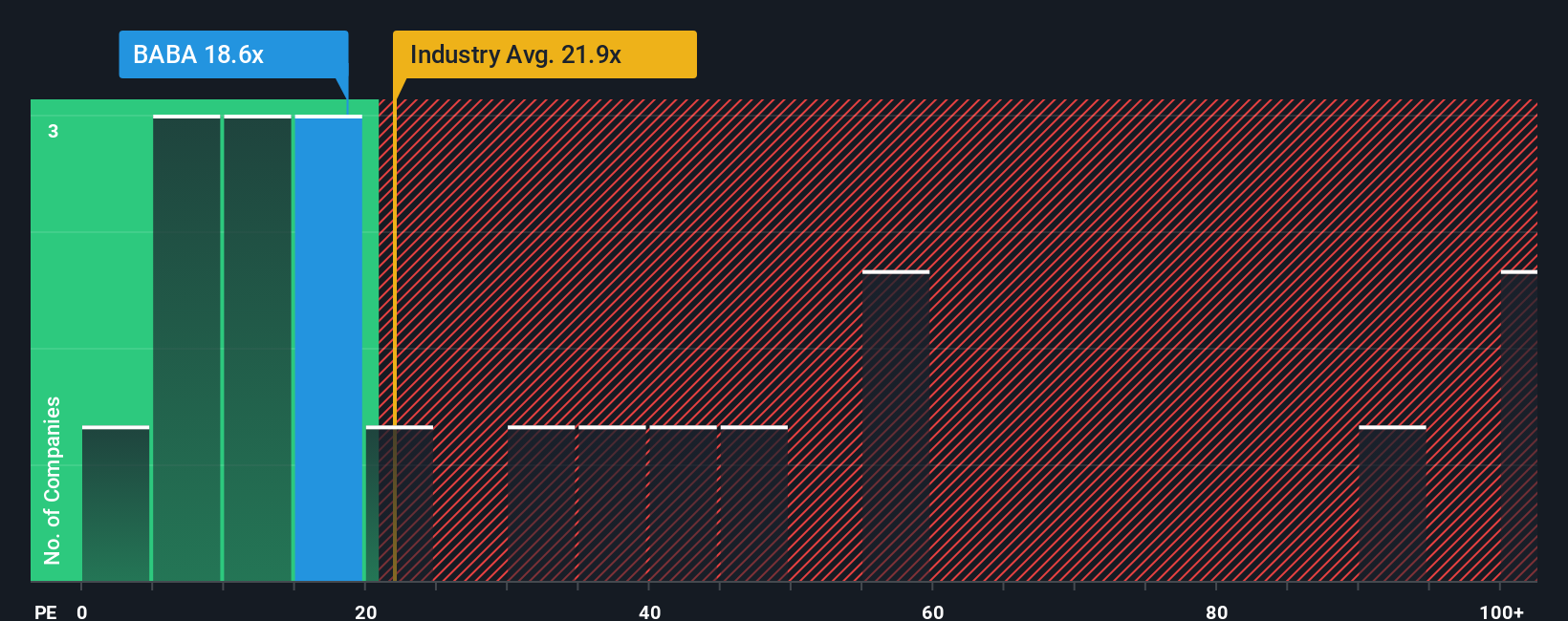

Im Allgemeinen werden schneller wachsende und risikoärmere Unternehmen mit höheren KGVs gehandelt, während langsamere, volatilere Unternehmen in der Regel mit niedrigeren KGVs gehandelt werden. Alibaba wird derzeit mit dem 19,9-fachen des Gewinns gehandelt, was in etwa dem Branchendurchschnitt des Multiline-Einzelhandels von etwa 19,8 entspricht, aber deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 37,5x liegt. Dies deutet darauf hin, dass der Markt dem Unternehmen einen beträchtlichen Abschlag gegenüber vielen vergleichbaren Aktien zuweist.

Simply Wall St's Fair Ratio schätzt, mit welchem KGV-Multiplikator ein Unternehmen angesichts seiner Gewinnwachstumsaussichten, Gewinnmargen, Branche, Marktkapitalisierung und seines Risikoprofils vernünftigerweise gehandelt werden könnte. Für Alibaba liegt dieses faire Verhältnis bei 30,8x, verglichen mit dem aktuellen Wert von 19,9x. Da dieser Ansatz auf die Fundamentaldaten von Alibaba und nicht auf breit angelegte Vergleiche mit anderen Unternehmen zugeschnitten ist, bietet er eine differenziertere Sichtweise. Auf dieser Grundlage erscheinen die Aktien deutlich unterbewertet.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alibaba Group Holding-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, einfache Geschichten, die Sie über ein Unternehmen erstellen und die Ihre Sicht der Zukunft (Umsatz, Gewinn und Margen) mit einer Finanzprognose und schließlich mit einer Fair-Value-Schätzung verbinden, die Sie mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St sind Narratives ein einfaches, zugängliches Tool, das von Millionen von Anlegern genutzt wird, um zu erklären, warum sie glauben, dass sich ein Unternehmen auf eine bestimmte Weise entwickeln wird, um diese Geschichte in Zahlen zu übersetzen und dann zu sehen, ob die Aktie im Vergleich zu ihrem eigenen Fair Value billig oder teuer aussieht, wobei diese Narratives automatisch aktualisiert werden, wenn neue Erträge, Nachrichten und Daten eintreffen.

Für Alibaba könnte ein Anleger beispielsweise ein vorsichtiges Narrativ erstellen, das sich auf Handelsspannungen, regulatorischen Druck und langsameres Wachstum konzentriert, was ihn zu einem fairen Wert in der Nähe von 107 US-Dollar pro Aktie und einer Entscheidung für Abwarten oder Reduzieren führt. Ein anderer könnte die Beschleunigung der Cloud- und KI-Dynamik, den robusten E-Commerce und die Verbesserung der Margen betonen und so zu einem fairen Wert von etwa 197 USD pro Aktie und der Ansicht gelangen, dass die Aktie auf dem aktuellen Niveau noch ein erhebliches Aufwärtspotenzial hat.

Bei der Alibaba Group Holding machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Alibaba Group Holding-Narratives ganz einfach:

🐂 Alibaba Group Holding Bull Case

Fairer Wert: $196.83

Implizite Unterbewertung gegenüber dem aktuellen Kurs: 19,6%

Prognostiziertes Umsatzwachstum: 8,79%

- Sieht Alibaba als langfristigen Nutznießer umfangreicher Investitionen in KI, Cloud und schnellen Handel, wobei erwartet wird, dass diese Initiativen den Umsatz beschleunigen und die Margen erhöhen, sobald sie skaliert sind.

- Hebt die Integration des Ökosystems in den Bereichen E-Commerce, lokale Dienstleistungen und Kundenbindungsprogramme als Treiber für ein höheres Nutzerengagement, Cross-Selling und Lifetime Value hervor.

- Räumt ein, dass das EBITDA und der freie Cashflow kurzfristig durch hohe Investitions- und Betriebsausgaben unter Druck stehen, argumentiert aber, dass die säkulare Nachfrage und die verbesserte Effizienz einen höheren fairen Wert rechtfertigen.

🐻 Alibaba Group Holding Bärenfall

Fairer Wert: $107,09

Implizite Überbewertung gegenüber dem aktuellen Kurs: 47,8

Prognostiziertes Umsatzwachstum: 14,12%

- Wendet einen DCF-Rahmen an, der selbst bei solidem Wachstum und beträchtlichen Nettobarmitteln auf einen wesentlich niedrigeren fairen Wert als den heutigen Aktienkurs hindeutet.

- Betont makro- und geopolitische Risiken, einschließlich der Handelsspannungen zwischen den USA und China, des regulatorischen Drucks und des Währungsrisikos, als potenzielle Bremsen für die Bewertung.

- Er sieht eine starke Dynamik in den Bereichen KI, Cloud und E-Commerce, argumentiert aber, dass diese positiven Entwicklungen bereits eingepreist sind, so dass die Sicherheitsspanne auf dem derzeitigen Niveau begrenzt ist.

Wenn wir einen Schritt zurücktreten, zeigen diese gegensätzlichen Narrative, wie unterschiedliche Annahmen über Alibabas KI- und Cloud-Payoff-Zeitplan, Wettbewerbsintensität und Makrorisiken dennoch auf denselben zugrunde liegenden Daten beruhen können. Der Schlüssel liegt darin, zu entscheiden, welches Narrativ oder welche Mischung von Narrativen am besten zu Ihrer Sicht auf die Zukunft passt, und dann zu verfolgen, wie neue Informationen dieses Narrativ im Laufe der Zeit entweder bestätigen oder in Frage stellen.

Glauben Sie, dass hinter der Geschichte der Alibaba Group Holding noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alibaba Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BABA

Advertisement