Advertisement

Hat Ross Stores Rallye seine Fundamentaldaten nach starken mehrjährigen Aktiengewinnen überholt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob Ross Stores bei den aktuellen Kursen noch ein Schnäppchen ist, sind Sie nicht allein. Diese Aktie hat sich in aller Stille zu einem beliebten Jagdrevier für wertorientierte Anleger entwickelt.

- Der Aktienkurs schloss vor kurzem bei 177,87 $, und mit Zuwächsen von 0,9 % in der letzten Woche, 9,6 % im letzten Monat und 16,6 % im bisherigen Jahresverlauf, zusätzlich zu den Mehrjahresrenditen von 59,6 % über 3 Jahre und 66,3 % über 5 Jahre, sieht der Markt eindeutig etwas, das ihm gefällt, selbst wenn sich das Risikoprofil weiterentwickelt.

- Die jüngsten Schlagzeilen konzentrierten sich auf die fortgesetzte Expansion von Ross Stores im Niedrigpreissegment und die Fähigkeit des Unternehmens, preisbewusste Kunden anzuziehen, da die Inflation das Verbraucherverhalten umgestaltet. Gleichzeitig haben Analysten das Unternehmen als defensives Einzelhandelsunternehmen hervorgehoben und auf die stetige Nachfrage nach preisreduzierter Kleidung und Haushaltswaren hingewiesen, selbst wenn die diskretionären Ausgaben wackeln.

- Trotz dieses Hintergrunds ergibt sich aus unseren Simply Wall St-Bewertungsprüfungen, dass Ross Stores derzeit nur mit 0/6 bewertet ist, was die Anleger angesichts der Erfolgsbilanz des Unternehmens überraschen könnte. Im weiteren Verlauf dieses Artikels werden wir traditionelle Bewertungsansätze durchgehen und dann mit einer ganzheitlicheren Betrachtungsweise des tatsächlichen Wertes der Aktie abschließen.

Ross Stores erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

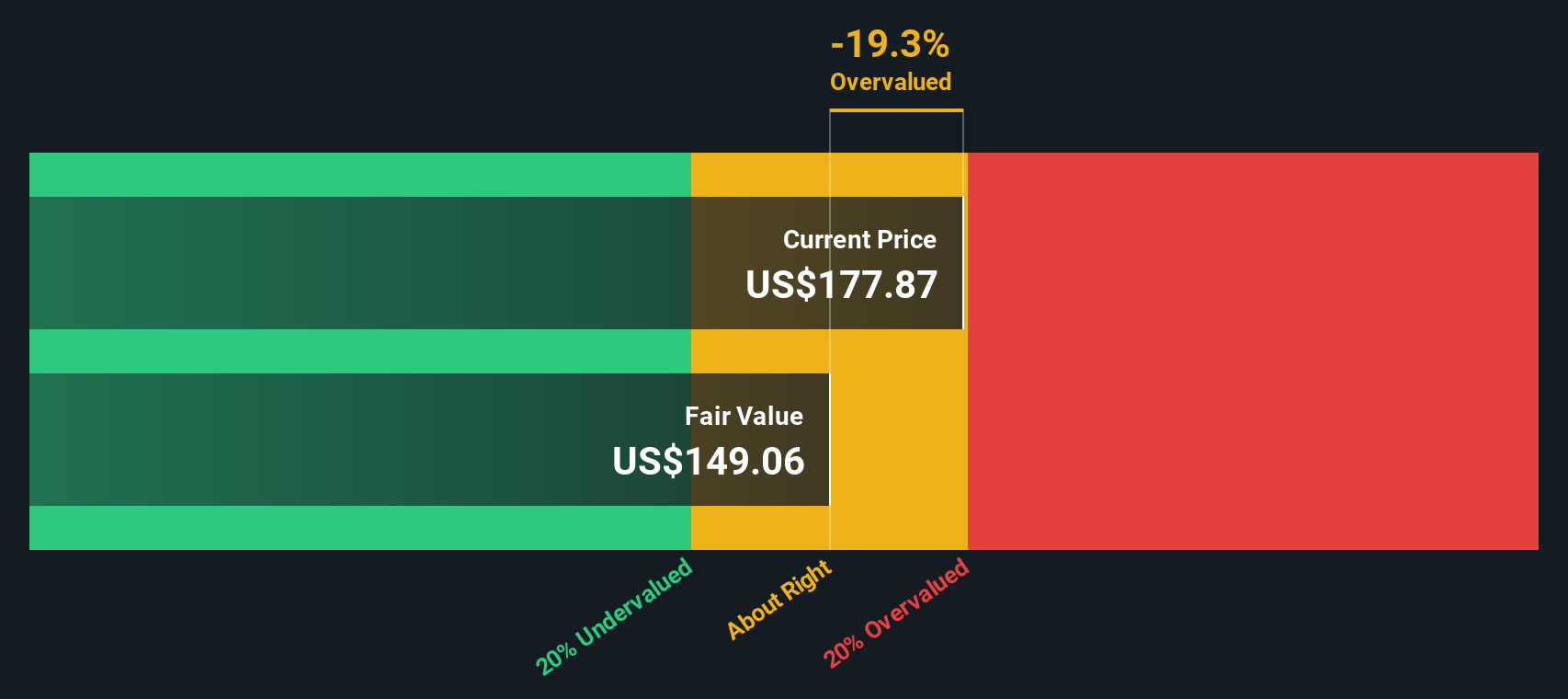

Ansatz 1: Ross Stores Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Für Ross Stores wird dabei ein zweistufiger Ansatz für den freien Cashflow zum Eigenkapital verwendet, der auf Analystenprognosen und längerfristigen Extrapolationen basiert.

Ross erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 1,97 Mrd. $, und Analysten gehen davon aus, dass dieser Wert stetig steigen wird, wobei die Prognosen von Simply Wall St bis zum Jahr 2030 etwa 2,78 Mrd. $ erreichen und danach weiter moderat wachsen werden. Jeder künftige Cashflow wird um das Risiko und den Zeitwert des Geldes bereinigt, um zu einem geschätzten inneren Wert pro Aktie zu gelangen.

Auf dieser Grundlage schlägt das DCF-Modell einen fairen Wert von etwa 149 $ pro Aktie vor, verglichen mit dem jüngsten Marktpreis von etwa 178 $. Das bedeutet, dass Ross Stores etwa 19,3 % über dieser Cashflow-basierten Schätzung des fairen Wertes liegt.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Ross Stores um 19,3 % überbewertet sein könnte. Entdecken Sie 906 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

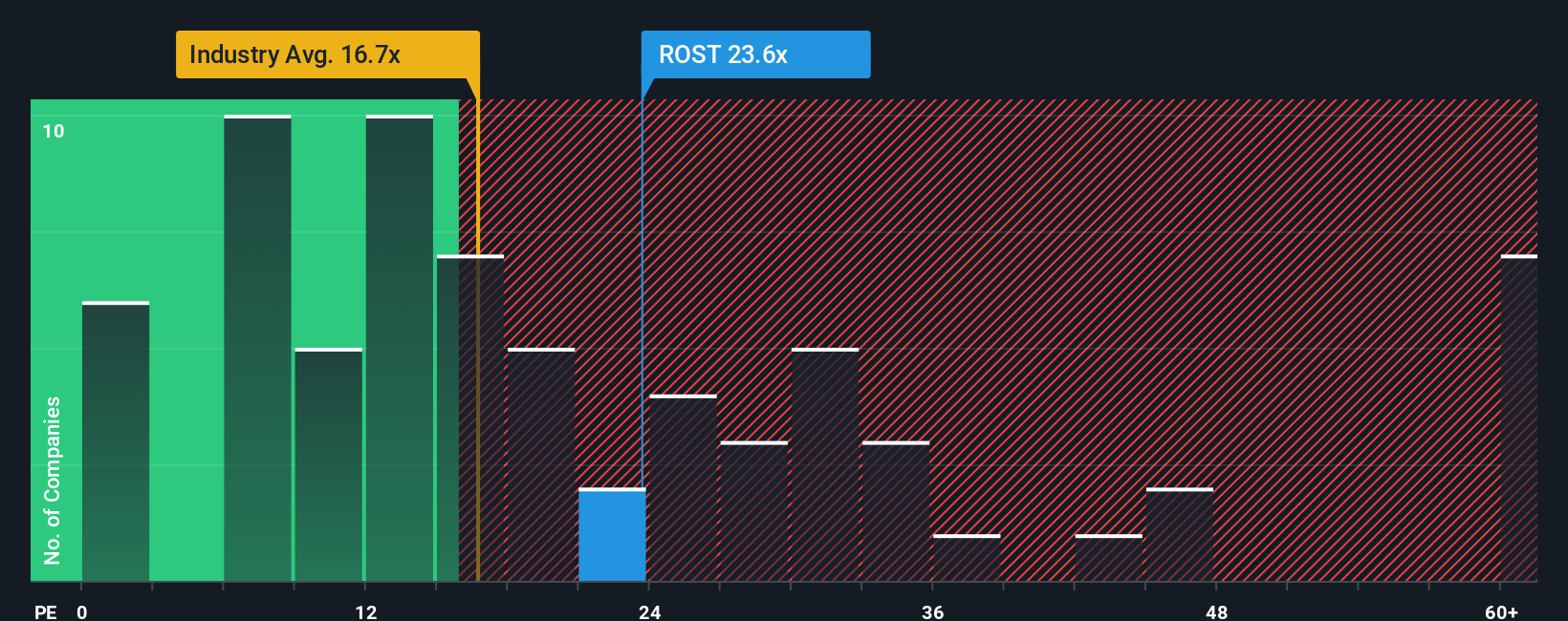

Ansatz 2: Ross Stores Preis vs. Gewinn

Für ein reifes, konstant profitables Einzelhandelsunternehmen wie Ross Stores ist das Kurs-Gewinn-Verhältnis eine praktische Methode zur Beurteilung der Bewertung, da es den Aktienkurs direkt mit der aktuellen Ertragskraft verknüpft. Anleger sind in der Regel bereit, ein höheres KGV zu zahlen, wenn sie ein stärkeres Wachstum erwarten oder ein geringeres Risiko wahrnehmen, und ein niedrigeres KGV, wenn das Wachstum langsamer ist oder die Risiken höher sind.

Ross Stores wird derzeit mit einem KGV von etwa 27,7 gehandelt, was deutlich höher ist als der Branchendurchschnitt des Facheinzelhandels von etwa 18,4x und der Durchschnitt der Vergleichsgruppe von etwa 22,2x. Oberflächlich betrachtet deutet diese Prämie darauf hin, dass der Markt für die Größe, die Widerstandsfähigkeit und die Wachstumsaussichten von Ross Stores zahlt.

Simply Wall St geht noch einen Schritt weiter und berechnet ein faires Verhältnis, eine eigene Schätzung, wie hoch das KGV von Ross Stores angesichts des Gewinnwachstumsprofils, der Margen, der Branche, der Marktkapitalisierung und der Risikofaktoren sein sollte. Für Ross Stores liegt dieses faire Verhältnis bei etwa 19,4x, was ein besserer Maßstab ist als ein einfacher Branchen- oder Peer-Vergleich. Da das aktuelle KGV von 27,7 deutlich über diesem fairen Verhältnis liegt, erscheinen die Aktien auf Basis des Gewinnmultiplikators teuer.

Fazit: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

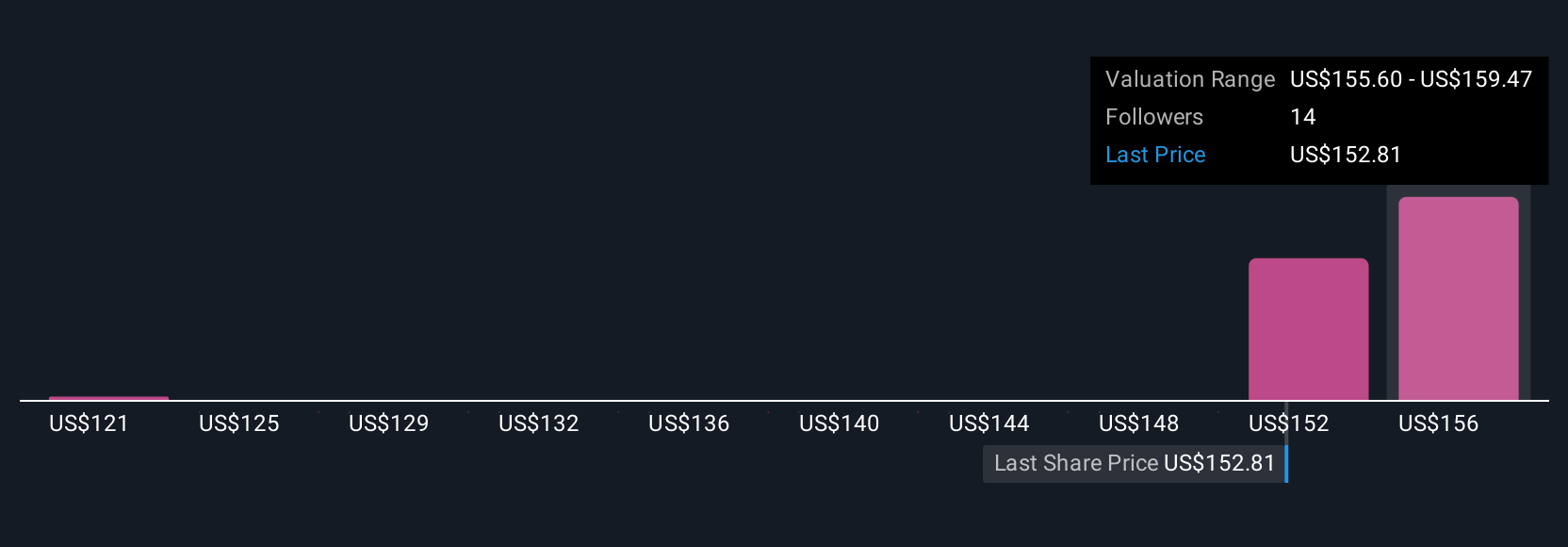

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ross Stores Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Ross Stores-Geschichte mit einer konkreten Finanzprognose und einem fairen Wert zu verbinden, den Sie mit dem heutigen Kurs vergleichen können. Ein Narrative auf Simply Wall St ist Ihre eigene Geschichte hinter den Zahlen, bei der Sie Annahmen für künftige Umsätze, Erträge und Margen festlegen, und die Plattform wandelt diese in eine Prognose und eine Schätzung des fairen Wertes um, die dynamisch aktualisiert wird, sobald neue Nachrichten, Erträge und Prognosen eintreffen. Mit diesem Tool, das Millionen von Anlegern über die Community-Seite zur Verfügung steht, lässt sich leicht feststellen, wann der faire Wert über oder unter dem aktuellen Aktienkurs liegt und wie Ross in den eigenen Kauf-, Halte- oder Verkaufsrahmen passen könnte. So könnte ein Anleger beispielsweise ein bullisches Ross-Narrativ erstellen, das von starken Margengewinnen und einem fairen Wert nahe 200 $ pro Aktie ausgeht, während ein anderer eine vorsichtigere Sichtweise mit langsamerem Wachstum und Margendruck einnimmt und eher bei 130 $ landet. Mit Narratives können Sie diese Perspektiven an einem Ort vergleichen und verfeinern.

Glauben Sie, dass hinter der Geschichte von Ross Stores noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ross Stores unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ROST

Advertisement