Investoren in MercadoLibre (NASDAQ:MELI) haben in den letzten fünf Jahren beeindruckende Renditen von 221% erzielt

Wenn Sie eine Aktie kaufen, besteht immer die Möglichkeit, dass sie um 100 % fallen kann. Wenn Sie jedoch Aktien eines hochwertigen Unternehmens zum richtigen Preis kaufen, können Sie weit über 100 % gewinnen. Langfristig orientierte Aktionäre von MercadoLibre, Inc.(NASDAQ:MELI) sind sich dessen wohl bewusst, denn die Aktie ist in fünf Jahren um 221 % gestiegen. In den letzten sieben Tagen ist sie um 2,6 % gefallen.

Nun lohnt es sich, auch einen Blick auf die Fundamentaldaten des Unternehmens zu werfen, denn so lässt sich feststellen, ob die langfristige Aktionärsrendite mit der Performance des zugrunde liegenden Geschäfts übereinstimmt.

Sehen Sie sich unsere neueste Analyse zu MercadoLibre an

Um Benjamin Graham zu paraphrasieren: Kurzfristig ist der Markt eine Abstimmungsmaschine, aber langfristig ist er eine Waage. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger zu einem Unternehmen im Laufe der Zeit verändert hat.

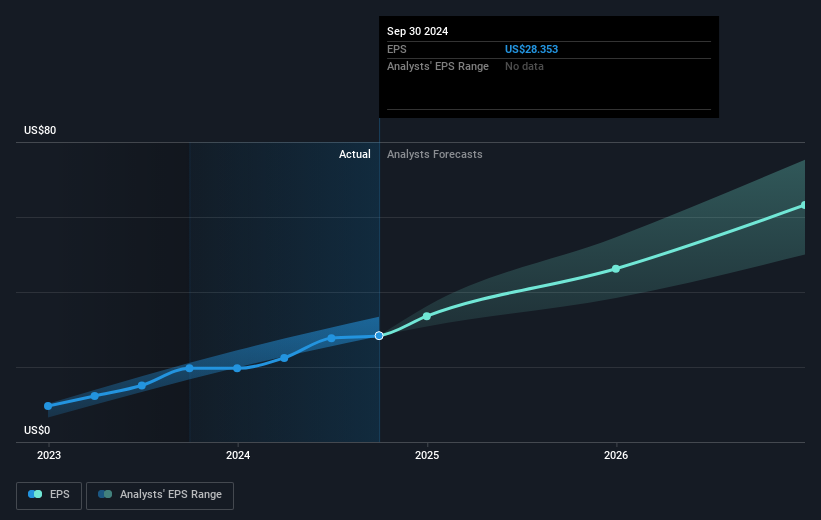

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, hat MercadoLibre von einem Verlust zur Rentabilität gefunden. Manchmal ist der Beginn der Rentabilität ein wichtiger Wendepunkt, der ein schnelles Gewinnwachstum signalisieren kann, das wiederum sehr starke Kursgewinne rechtfertigt. Da das Unternehmen vor drei, aber nicht vor fünf Jahren Gewinne erwirtschaftet hat, lohnt sich auch ein Blick auf die Aktienkursentwicklung der letzten drei Jahre. Wir sehen, dass der Kurs der MercadoLibre-Aktie in den letzten drei Jahren um 58 % gestiegen ist. Im gleichen Zeitraum ist der Gewinn pro Aktie um 162 % pro Jahr gestiegen. Dieses EPS-Wachstum ist höher als der durchschnittliche jährliche Anstieg des Aktienkurses um 16 % in denselben drei Jahren. Daraus könnte man schließen, dass der Markt in diesen Tagen etwas vorsichtiger mit der Aktie ist. Natürlich ist der Markt mit einem KGV von 66,30 weiterhin optimistisch.

In der folgenden Abbildung sehen Sie, wie sich das EPS im Laufe der Zeit verändert hat (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Wir wissen, dass MercadoLibre sein Ergebnis in den letzten drei Jahren verbessert hat, aber wie sieht es mit der Zukunft aus? Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht über die Entwicklung der Finanzlage des Unternehmens zu werfen.

Eine andere Sichtweise

Die MercadoLibre-Aktionäre haben in diesem Jahr einen Gewinn von 16 % erzielt. Diese Rendite bleibt jedoch hinter der des Marktes zurück. Positiv zu vermerken ist, dass die längerfristigen Renditen (etwa 26 % pro Jahr über ein halbes Jahrzehnt) besser aussehen. Es ist durchaus möglich, dass das Unternehmen weiterhin erfolgreich arbeitet, auch wenn sich die Kursgewinne verlangsamen. Die meisten Anleger nehmen sich die Zeit, die Daten über Insidertransaktionen zu überprüfen. Sie können hier klicken, um zu sehen, ob Insider gekauft oder verkauft haben.

MercadoLibre wird uns besser gefallen, wenn wir einige große Insiderkäufe sehen. In der Zwischenzeit können Sie sich diese kostenlose Liste mit unterbewerteten Aktien (meist Small Caps) ansehen, bei denen in letzter Zeit erhebliche Insiderkäufe getätigt wurden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MercadoLibre unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.