Advertisement

Ist die Simon Property Group nach einem mehrjährigen Kursanstieg von 165% noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Simon Property Group nach ihrem mehrjährigen Höhenflug immer noch einen Kauf wert ist oder ob die meisten der leichten Gewinne bereits hinter ihr liegen? Sie sind nicht allein, und genau das werden wir hier auspacken.

- Die Aktie wird derzeit für 183,32 $ gehandelt und hat in den letzten fünf Jahren um beachtliche 165,3 % und in den letzten drei Jahren um 81,8 % zugelegt, obwohl sich die kurzfristigen Renditen abgekühlt haben, da der Aktienkurs in den letzten 30 Tagen ungefähr gleich geblieben und im letzten Jahr um 5,8 % gestiegen ist.

- Die jüngsten Schlagzeilen konzentrierten sich darauf, dass Simon seine Investitionen in hochfrequentierte, erstklassige Einkaufszentren und Outlet-Center verdoppelt und selektiv in notleidende Einzelhandelsmarken investiert, um seine Immobilien lebendig und belegt zu halten. Gleichzeitig beobachten die Anleger, wie sich die Nachfrage nach hochwertigen Einzelhandelsflächen durch veränderte Verbraucherausgaben und E-Commerce-Trends verändern könnte und wie der Markt die Preise für das Portfolio von Simon beeinflusst.

- Vor diesem Hintergrund erhält Simon eine Bewertungsnote von 4/6, was bedeutet, dass das Unternehmen bei den meisten unserer Überprüfungen als unterbewertet eingestuft wird. Wir werden erläutern, was dies für die verschiedenen Bewertungsansätze bedeutet, bevor wir mit einer aussagekräftigeren Methode abschließen, um den tatsächlichen Wert von Simon zu ermitteln.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der Simon Property Group

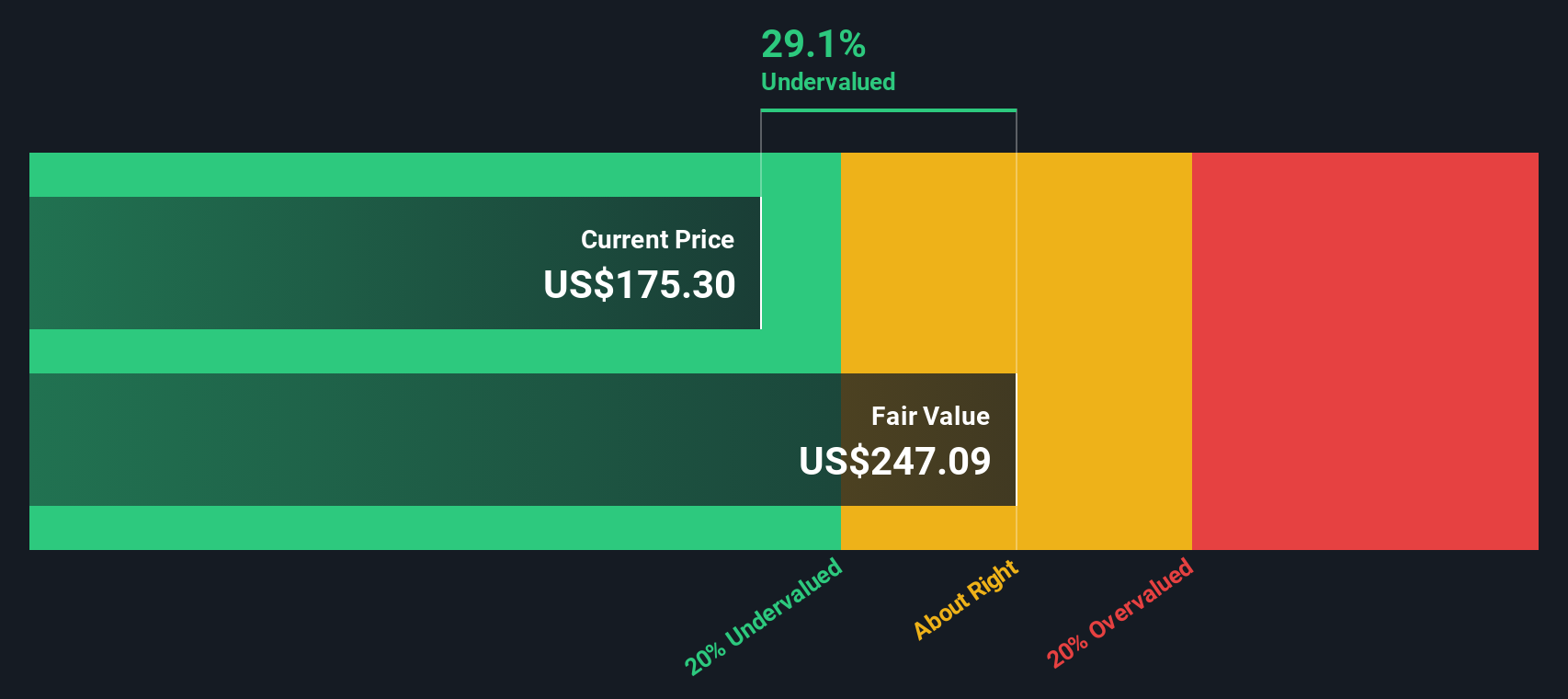

Das Discounted-Cashflow-Modell schätzt den Wert der Simon Property Group, indem es die bereinigten Mittel aus dem operativen Geschäft in die Zukunft projiziert und diese Cashflows in Dollar auf heute abzinst.

Simon erwirtschaftete im letzten Jahr einen freien Cashflow von etwa 4,36 Milliarden Dollar. Analysten gehen davon aus, dass dieser Wert allmählich steigen wird, da die Premium-Einkaufszentren und Outlets des Unternehmens weiterhin Mieter und Kunden anziehen. Bei dem zweistufigen Modell von Simply Wall St für den freien Cashflow zum Eigenkapital laufen die Prognosen der Analysten nach einigen Jahren aus. Spätere Jahre werden extrapoliert und deuten auf einen freien Cashflow von etwa 5,86 Milliarden Dollar bis 2035 hin.

Nach Abzinsung dieser künftigen Cashflows ergibt das Modell einen inneren Wert von etwa 258,29 $ pro Aktie, verglichen mit einem aktuellen Kurs von 183,32 $. Das bedeutet, dass die Aktie mit einem Abschlag von etwa 29,0 % auf ihren geschätzten fairen Wert gehandelt wird. Dies deutet darauf hin, dass die Anleger die Cash-Generierungskraft von Simon nicht vollständig einpreisen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Simon Property Group um 29,0 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 914 weitere unterbewertete Aktien auf Basis des Cashflows.

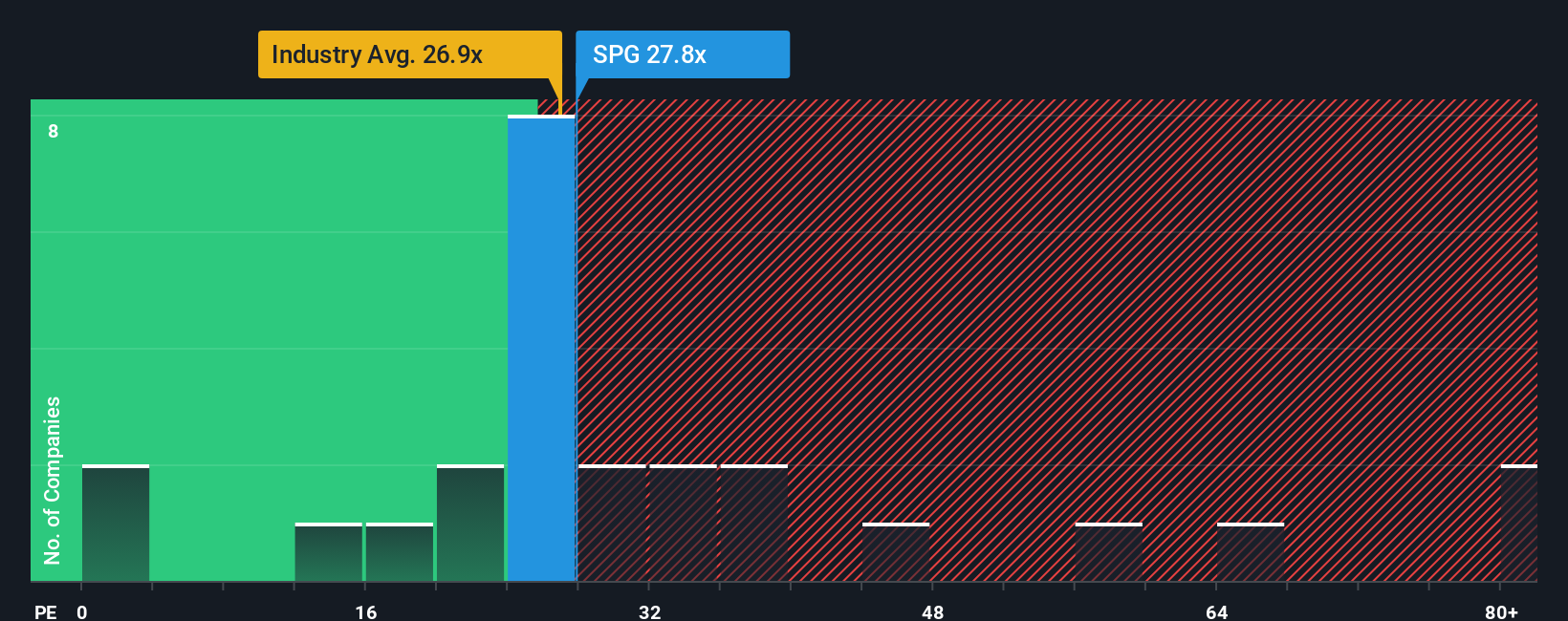

Ansatz 2: Simon Property Group Preis vs. Gewinn

Bei einem beständig profitablen Unternehmen wie der Simon Property Group ist das Kurs-Gewinn-Verhältnis eine nützliche Methode, um festzustellen, wie viel die Anleger bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Im Allgemeinen verdienen Unternehmen mit schnellerem Wachstum und geringerem Risiko höhere Kurs-Gewinn-Verhältnisse, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres, konservativeres KGV erfordern.

Simon wird derzeit mit einem KGV von etwa 26,7x gehandelt. Das liegt leicht über dem Branchendurchschnitt für Einzelhandels-REITs von etwa 26,4x, aber unter dem Durchschnitt der breiteren Vergleichsgruppe von etwa 34,2x. Um noch einen Schritt weiter zu gehen, errechnet Simply Wall St für Simon ein faires Verhältnis von 31,2x. Dies ist das KGV, das Sie angesichts der Gewinnwachstumsaussichten, der Branchenpositionierung, der Gewinnmargen, der Größe und des Risikoprofils erwarten können.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder dem Sektor, da es unternehmensspezifische Faktoren einbezieht und nicht davon ausgeht, dass alle REITs den gleichen Multiplikator verdienen. Mit einem aktuellen KGV von 26,7x, das unter dem fairen Verhältnis von 31,2x liegt, stimmt die auf dem Multiplikator basierende Sichtweise mit der DCF-Arbeit überein und deutet darauf hin, dass Simon zu einer attraktiven Bewertung gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Simon Property Group-Narrativ

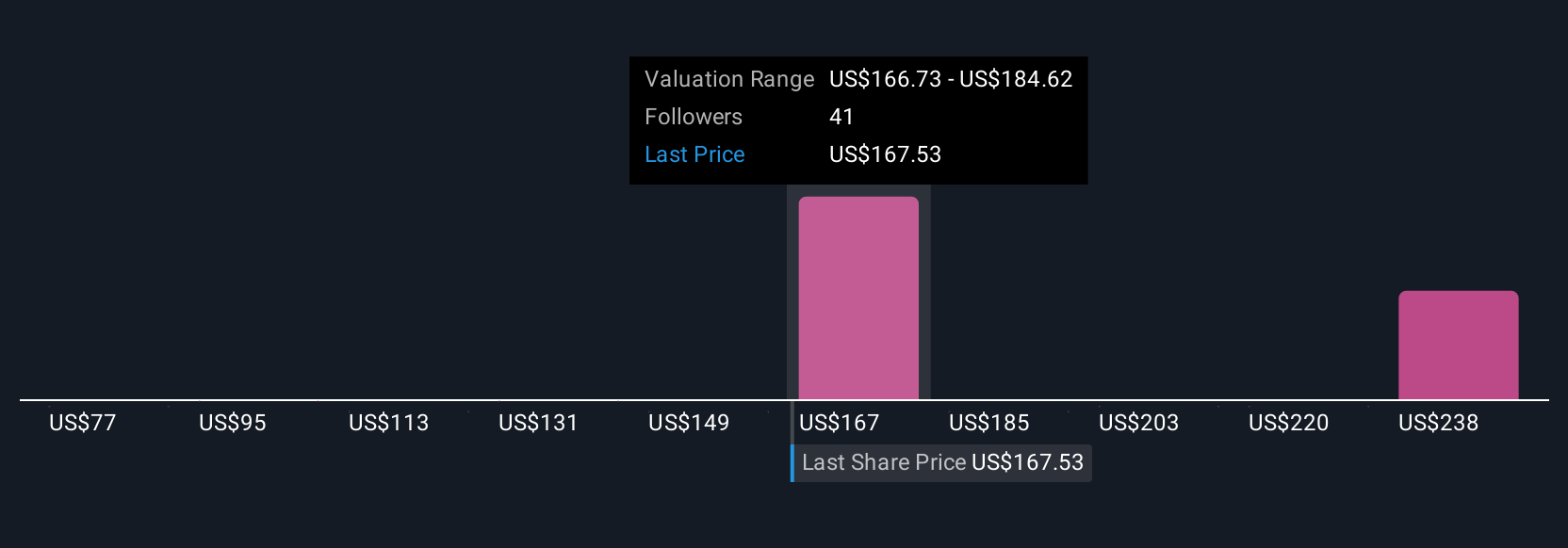

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfache, geschichtenbasierte Ansichten eines Unternehmens darstellen, die Ihre Perspektive auf die Zukunft (Umsatz, Gewinn und Gewinnspannen) mit einer Finanzprognose und dann mit einem fairen Wert verbinden, den Sie mit dem heutigen Preis vergleichen können. Auf der Community-Seite von Simply Wall St nutzen Investoren Narratives als einfaches, leicht zugängliches Instrument, um darzulegen, warum sie glauben, dass ein Unternehmen wie die Simon Property Group florieren oder sich abmühen wird, und die Plattform übersetzt diese Annahmen in einen dynamischen fairen Wert, der automatisch aktualisiert wird, wenn neue Informationen eintreffen, von Gewinnen bis hin zu wichtigen Nachrichten. Für Simon könnte ein Anleger-Narrativ eher bullisch sein und davon ausgehen, dass Premium-Einkaufszentren voll bleiben, Sanierungsprojekte wie gemischt genutzte Ziele die Margen erhöhen und einen höheren fairen Wert rechtfertigen, der näher an den jüngsten bullischen Zielen um 225 $ liegt. Ein anderes, vorsichtigeres Narrativ könnte sich auf Einzelhandelskonkurse, höhere Zinskosten und ein langsames Umsatzwachstum konzentrieren und eher am unteren Ende bei 169 $ landen. Durch den Vergleich dieser fairen Werte mit dem aktuellen Aktienkurs kann jeder Anleger entscheiden, ob Simon eine Kauf-, Halte- oder Verkaufsempfehlung ist.

Glauben Sie, dass die Simon Property Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Simon Property Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SPG

Advertisement