Advertisement

Bietet Crown Castle nach der jüngsten Kursschwäche und dem Cashflow-Ausblick einen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Crown Castle sich in aller Stille zu einem Value Play entwickelt, während der Markt anderswo sucht? Dies ist genau die Art von Situation, in der sich ein genauerer Blick auf die Bewertung auszahlen kann.

- Die Aktie ist unter Druck geraten, liegt bei etwa 89,28 $ und erzielte in der letzten Woche eine Rendite von 2,2 % und im letzten Jahr eine Rendite von 7,4 %. Dies ist häufig ein Zeichen dafür, dass sich die Ansichten über die Wachstumsaussichten und das Risiko ändern.

- In letzter Zeit konzentrierten sich die Anleger auf die strategischen Maßnahmen von Crown Castle in Bezug auf seine Tower- und Glasfaseranlagen, einschließlich der Portfoliooptimierung und Kostendisziplin, die auf eine Verbesserung der langfristigen Renditen abzielen. Gleichzeitig haben sektorweite Debatten über Zinssätze und die Nachfrage nach Infrastrukturen für zusätzliche Volatilität gesorgt und eine Kluft zwischen der Stimmung und den Fundamentaldaten geschaffen.

- Trotz dieses Gegenwinds erreicht Crown Castle derzeit eine starke Bewertung von 6/6, was darauf hindeutet, dass das Unternehmen in allen unseren Kerntests als unterbewertet eingestuft wird. Im Folgenden werden wir die wichtigsten Bewertungsansätze aufschlüsseln, bevor wir eine noch aussagekräftigere Methode untersuchen, um den tatsächlichen Wert der Aktie zu ermitteln.

Ansatz 1: Crown Castle Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen bereinigten Mittel aus dem operativen Geschäft projiziert und diese Cashflows dann in Dollar auf den heutigen Tag abzinst.

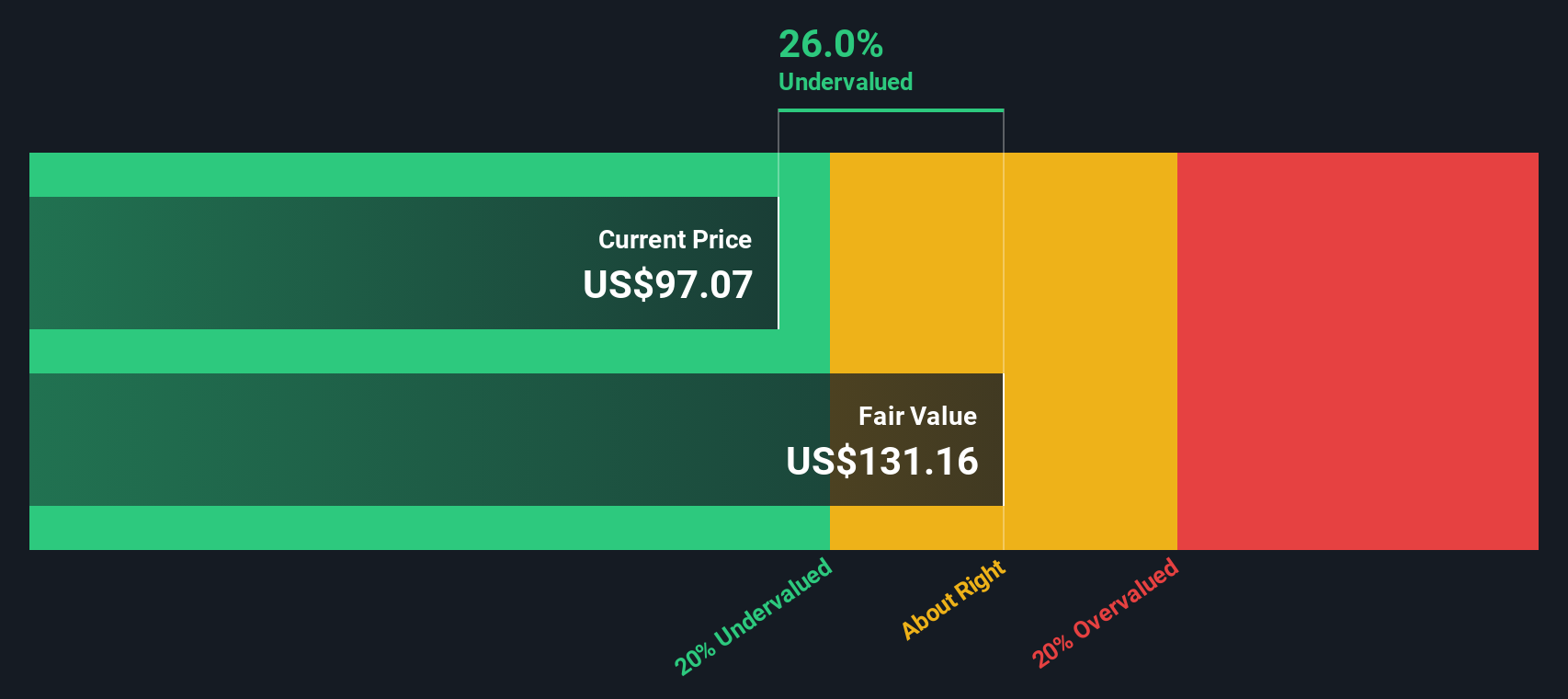

Für Crown Castle verwendet das zweistufige Free Cash Flow to Equity-Modell Analystenprognosen für die nächsten Jahre und extrapoliert dann weiteres Wachstum. Bis 2029 soll der freie Cashflow etwa 3,0 Mrd. $ erreichen, wobei die Schätzungen bis 2035 reichen, wenn sich das Wachstum allmählich abschwächt. Diese künftigen Cashflows werden abgezinst, um das Risiko und den Zeitwert des Geldes widerzuspiegeln, was einen Gegenwartswert pro Aktie ergibt.

Auf dieser Grundlage wird der innere Wert von Crown Castle auf etwa 129,78 $ pro Aktie geschätzt, verglichen mit dem aktuellen Aktienkurs von 89 $. Dies bedeutet, dass die Aktie mit einem Abschlag von etwa 31,2 % auf ihren DCF-basierten fairen Wert gehandelt wird, was darauf hindeutet, dass der Markt einen viel schwächeren Ausblick einpreist, als die Cashflow-Projektionen annehmen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Crown Castle um 31,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Crown Castle Preis vs. Umsatz

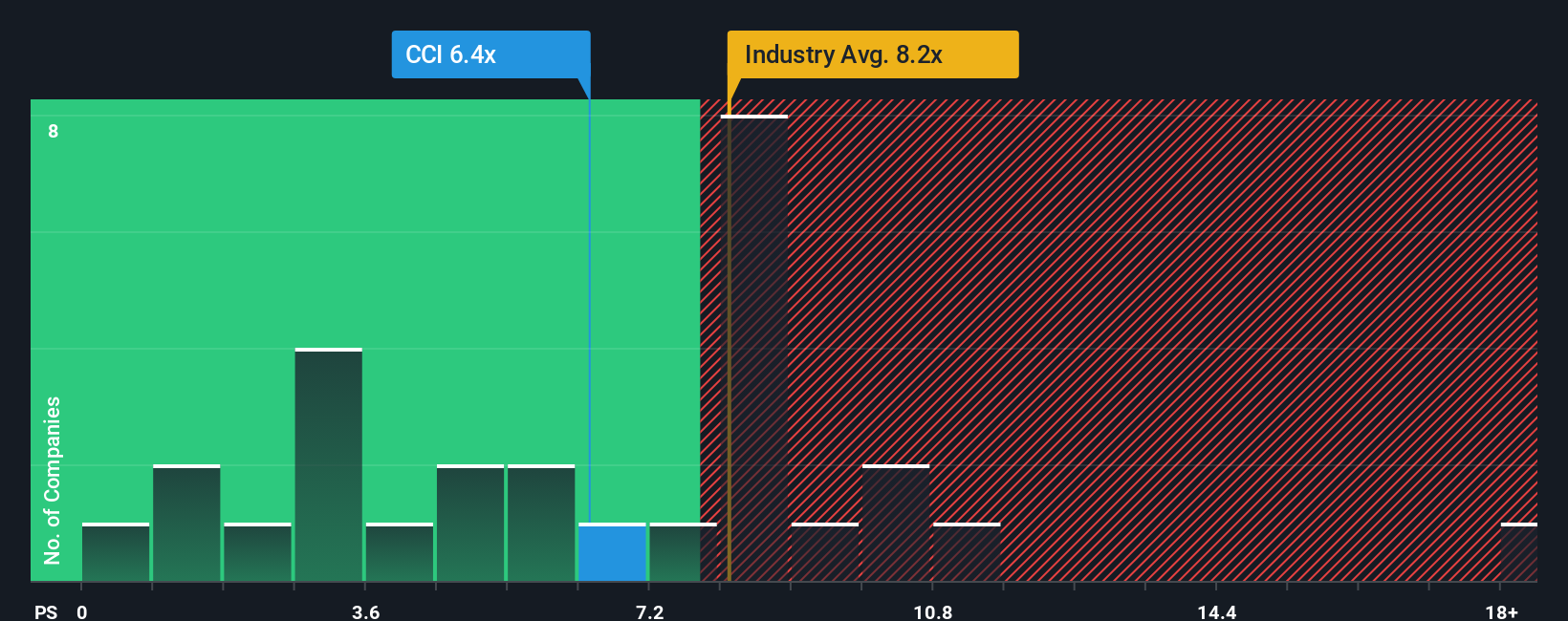

Für Unternehmen wie Crown Castle, bei denen die Einnahmen relativ stabil sind und durch langfristige Verträge gestützt werden, ist das Kurs-Umsatz-Verhältnis eine praktische Methode zur Bewertung, da es sich darauf konzentriert, was die Anleger für jeden Dollar an Einnahmen zahlen, unabhängig von kurzfristigen buchhalterischen Schwankungen bei den Einnahmen.

Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres Kurs-Umsatz-Verhältnis, während ein langsameres Wachstum oder ein höheres Risiko in der Regel bedeutet, dass die Anleger ein niedrigeres Verhältnis verlangen. Crown Castle wird derzeit mit dem 6,06-fachen des Umsatzes gehandelt und liegt damit sowohl unter dem Branchendurchschnitt der Specialized REITs von etwa 7,12x als auch unter dem Durchschnitt der Vergleichsgruppe von etwa 8,72x. Dies deutet auf einen gewissen Abschlag bei der Bewertung seiner Umsatzbasis durch den Markt hin.

Das faire Verhältnis von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, wie hoch das Preis-Umsatz-Verhältnis von Crown Castle auf der Grundlage seiner Wachstumsaussichten, Rentabilität, Branche, Größe und seines Risikoprofils sein sollte. Für Crown Castle liegt dieses faire Verhältnis bei etwa 7,10x und damit höher als der aktuelle Wert von 6,06x. Dies deutet darauf hin, dass der Marktpreis die Fundamentaldaten des Unternehmens nicht vollständig widerspiegelt, selbst wenn man die branchenspezifischen Risiken und das Wachstumsprofil berücksichtigt.

Ergebnis: UNDERVALUED

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Crown Castle-Narrativ

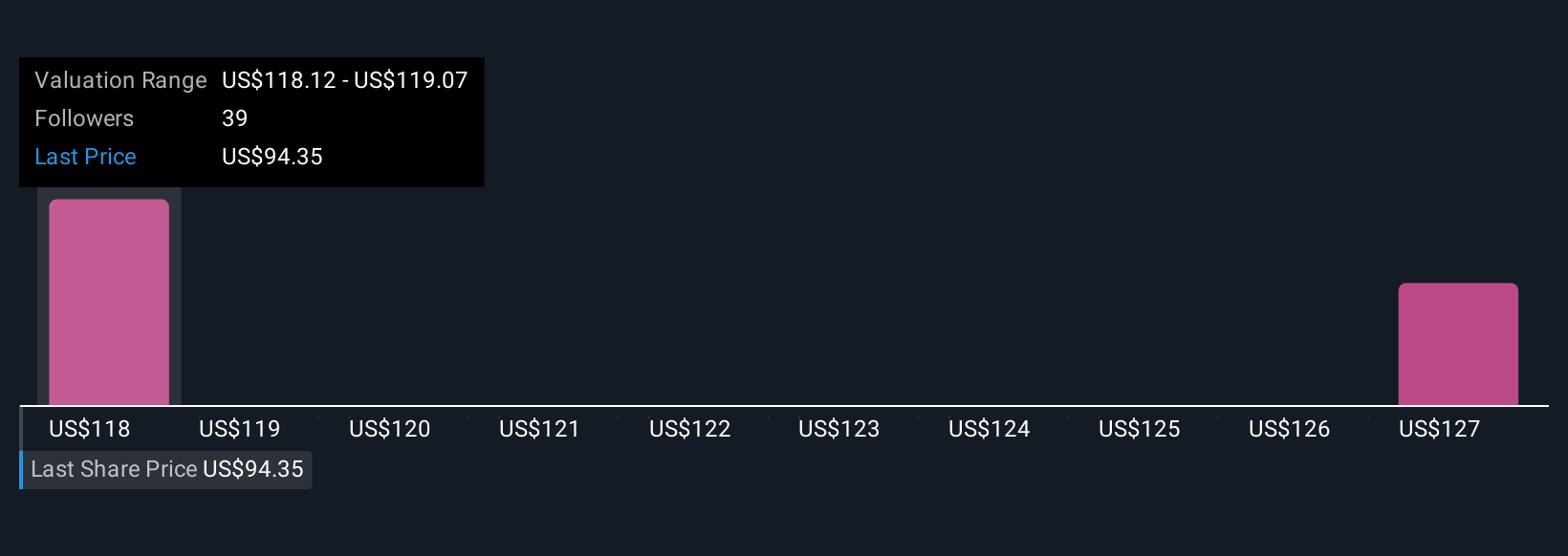

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Geschichte von Crown Castle mit den Zahlen dahinter zu verbinden. Narratives verwandeln Ihre Annahmen über künftige Einnahmen, Gewinne, Gewinnspannen und Risiken in eine Finanzprognose, die zu einem fairen Wert führt, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie das Unternehmen kaufen oder verkaufen sollten. Jedes Narrative ist auf der Community-Seite von Simply Wall St zu finden, wo Millionen von Anlegern ihre Ansichten teilen und wo die Fair Values dynamisch aktualisiert werden, wenn neue Nachrichten, Prognosen oder Gewinne eintreffen. Beispielsweise könnte ein Crown Castle-Narrativ davon ausgehen, dass die auf Türme ausgerichtete Strategie reibungslos funktioniert und die Margen in Richtung der hohen Dreißiger steigen, was einen fairen Wert nahe der oberen Analystenspanne um 127 $ rechtfertigen würde. Ein vorsichtigeres Narrativ könnte sich Sorgen über Abwanderung, rechtliche Risiken und langsameres Wachstum machen und daher auf Annahmen aufbauen, die nur einen fairen Wert nahe dem unteren Ende der jüngsten Zielvorgaben um 100 $ rechtfertigen.

Glauben Sie, dass hinter der Geschichte von Crown Castle noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Crown Castle unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CCI

Advertisement