Advertisement

Gibt es jetzt eine Chance für Pfizer nach gemischten Nachrichten über die Erweiterung der Pipeline?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie vor einem Jahr eine Pfizer-Aktie besaßen, haben Sie wahrscheinlich den Stachel des Kursverfalls gespürt. Aber bedeutet das, dass es an der Zeit ist, aufzugeben, oder könnten wir eine Chance im Verborgenen sehen? Im vergangenen Jahr ist der Aktienkurs von Pfizer um etwa 7,9 % gesunken, wobei die Aktie in den letzten drei Jahren fast 40 % an Wert verloren hat. Im letzten Monat legte die Aktie jedoch um 3,1 % zu, was darauf hindeutet, dass sich die Marktstimmung ändern könnte, da die Schlagzeilen die Zukunft des Unternehmens gleichzeitig eintrüben und klären.

Die jüngsten Nachrichten rund um Pfizer zeichnen ein gemischtes, aber faszinierendes Bild. Das Unternehmen hat mutige Schritte unternommen, um seine Medikamentenpipeline zu erweitern, indem es tiefer in Bereiche wie die Onkologie vordringt und Partnerschaften mit innovativen Biotech-Unternehmen eingeht. In der Zwischenzeit haben die Anleger beobachtet, wie sich das Management von nicht zum Kerngeschäft gehörenden Vermögenswerten trennte und in eine nächste Welle von Behandlungen investierte, die die Einnahmen aus der Pandemie-Ära ersetzen sollen, was der Bewertungsdiskussion einen neuen Kontext verleiht. All dies geschieht in einer Zeit, in der der breite Markt sowohl die Risiken als auch das erneute Wachstumspotenzial abwägt, das mit dem nächsten Kapitel von Pfizer verbunden ist.

Wenn wir einen Schritt zurücktreten und einen Blick auf die Zahlen werfen, erhält Pfizer eine 5 von 6 Punkten auf den allgemein verwendeten Unterbewertungstests. Dies ist ein starkes Signal, dass Wertanalysten aufmerksam werden sollten. Natürlich sagt keine einzelne Kennzahl alles aus, und wenn Sie sich fragen, welcher Bewertungsansatz wirklich durch das Rauschen hindurchgeht, sind Sie nicht allein. Schauen wir uns die einzelnen Methoden an und überlegen wir, ob es eine noch aufschlussreichere Methode gibt, um den Wert des Unternehmens zu beurteilen.

Warum Pfizer hinter seinen Konkurrenten zurückbleibt

Ansatz 1: Pfizer Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein gängiges Bewertungsinstrument für Anleger, da es die künftigen Cashflows eines Unternehmens projiziert und diese auf den heutigen Wert abzinst. Auf diese Weise erhält man eine datengestützte Schätzung des möglichen Wertes des Unternehmens. Durch die Verwendung von Unternehmensgewinnen und Analystenschätzungen hilft das Modell, den potenziellen Wert zu ermitteln, den Aktionäre im Laufe der Zeit freisetzen könnten.

Der aktuelle Free Cash Flow von Pfizer liegt bei 12,0 Mrd. $. Mit Blick auf die Zukunft gehen Analysten davon aus, dass der Free Cash Flow des Unternehmens bis 2029 etwa 16,7 Mrd. $ erreichen könnte, wobei die jährlichen Prognosen mehrerer Analystenquellen diesen Aufwärtstrend unterstützen. Weitere Prognosen, die sich über einen Zeitraum von zehn Jahren erstrecken, deuten auf ein stetiges Wachstum hin, wobei die Schätzungen über den Fünfjahreshorizont hinaus extrapoliert werden. Alle Zahlen zum freien Cashflow sind in Dollar angegeben, was den Konventionen der Berichterstattung entspricht.

Auf der Grundlage dieser Cashflow-Prognose ergibt sich aus der DCF-Analyse ein innerer Wert von Pfizer von 67,65 $ pro Aktie. Dies entspricht einem Abschlag von 63,8 % gegenüber dem aktuellen Kurs, was darauf hindeutet, dass der Markt die Fähigkeit von Pfizer, langfristigen Wert zu generieren, möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Pfizer um 63,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

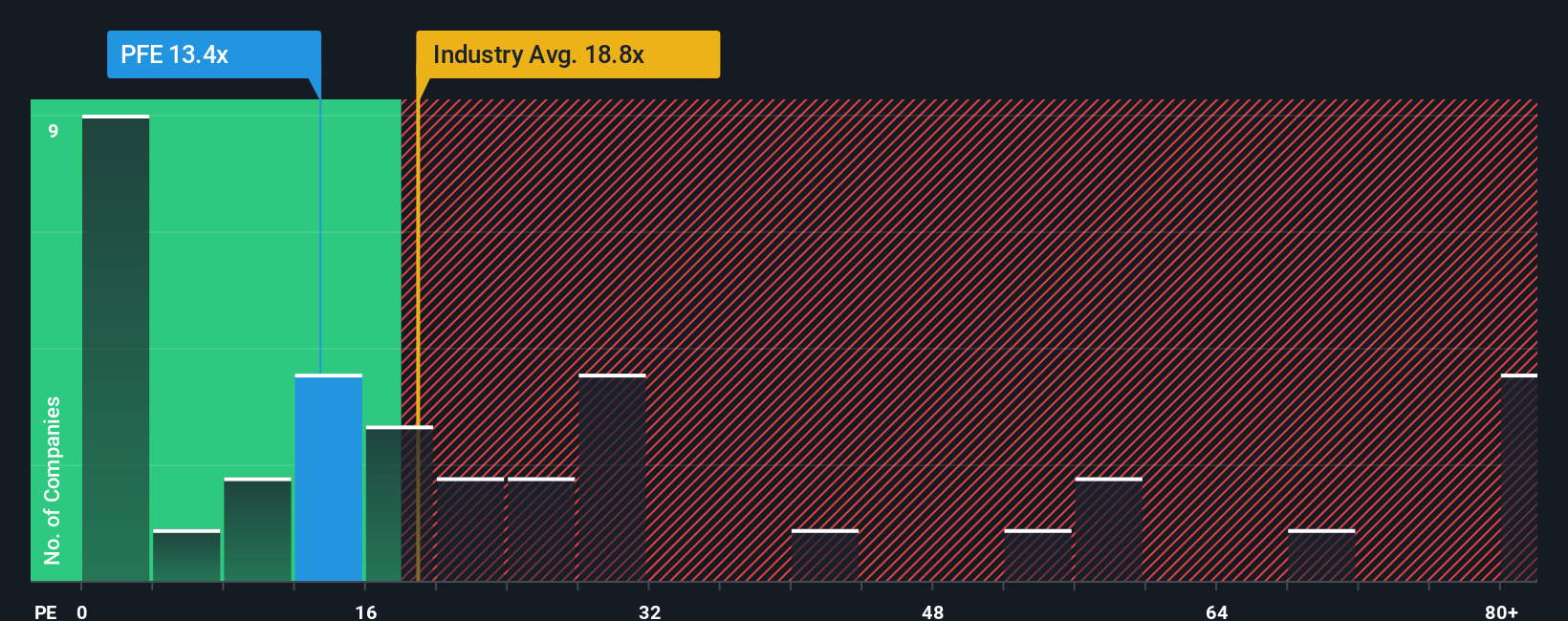

Ansatz 2: Pfizer Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebter Bewertungsmaßstab für profitable Unternehmen wie Pfizer, da es den Aktienkurs eines Unternehmens direkt mit seinem Gewinn pro Aktie in Beziehung setzt. Anleger verwenden das KGV häufig, um ein Gefühl dafür zu bekommen, wie viel sie für einen Dollar Gewinn des Unternehmens zahlen. Dies macht die Kennzahl besonders relevant für etablierte Unternehmen, die beständige Gewinne erwirtschaften.

Ein "normales" oder "faires" KGV ist nicht in Stein gemeißelt, da es von den Wachstumserwartungen des Unternehmens und den Risiken abhängt, denen es ausgesetzt ist. Höhere Wachstumsaussichten oder ein geringeres Risikoprofil können ein höheres KGV rechtfertigen. Andererseits führen ein langsameres Wachstum oder höhere Risiken tendenziell zu einem niedrigeren KGV.

Pfizer wird derzeit mit einem KGV von 13,0x gehandelt. Zum Vergleich: Der Durchschnitt der Pharmabranche liegt bei 17,3x und der Durchschnitt der Vergleichsunternehmen von Pfizer bei 18,3x. Das bedeutet, dass die Pfizer-Aktie deutlich günstiger ist als beide Benchmarks.

Die Analyse geht noch einen Schritt weiter: Das Simply Wall St-eigene "Fair Ratio" für Pfizer berechnet, wie hoch das KGV sein sollte, indem es das Gewinnwachstum des Unternehmens, die Branche, die Gewinnspannen, die Marktkapitalisierung und die Risiken berücksichtigt. Im Gegensatz zu einfachen Peer- oder Sektorvergleichen liefert das faire Verhältnis ein individuelleres Ziel, das auf den einzigartigen Fundamentaldaten von Pfizer basiert. Für Pfizer liegt dieses faire Verhältnis bei 22,3, was deutlich über dem aktuellen Multiplikator liegt.

Da das tatsächliche KGV von Pfizer deutlich unter dem Fairen Verhältnis und dem breiteren Branchendurchschnitt liegt, deutet dies darauf hin, dass die Aktie auf der Grundlage ihres Gewinnpotenzials unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Pfizer-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Sie Ihre eigene Sicht auf die Zukunft eines Unternehmens aufbauen können, indem Sie Ihre Geschichte über Pfizer, wie z. B. Vorstellungen über die Markteinführung von Medikamenten, Gewinnmargen und Branchentrends, mit konkreten Finanzprognosen und einer persönlichen Schätzung des fairen Wertes verbinden.

Mit Narratives auf der Community-Seite von Simply Wall St können Sie auf einfache Weise Ihre einzigartige Perspektive auf die nächsten Schritte von Pfizer festhalten, Ihre eigenen Erwartungen für Umsatz und Gewinn festlegen und sofort sehen, was die Aktie Ihrer Meinung nach wert ist. Es handelt sich um einen dynamischen, leicht zugänglichen Ansatz, der von Millionen von Anlegern genutzt wird und Ihnen hilft, durch den Vergleich Ihres fairen Wertes mit dem aktuellen Kurs zu entscheiden, ob Sie kaufen oder verkaufen sollten. Sobald Unternehmensnachrichten, Gewinne oder Analysten-Updates eintreffen, werden die Narratives automatisch aktualisiert, so dass Ihre Anlagethese aktuell und relevant bleibt.

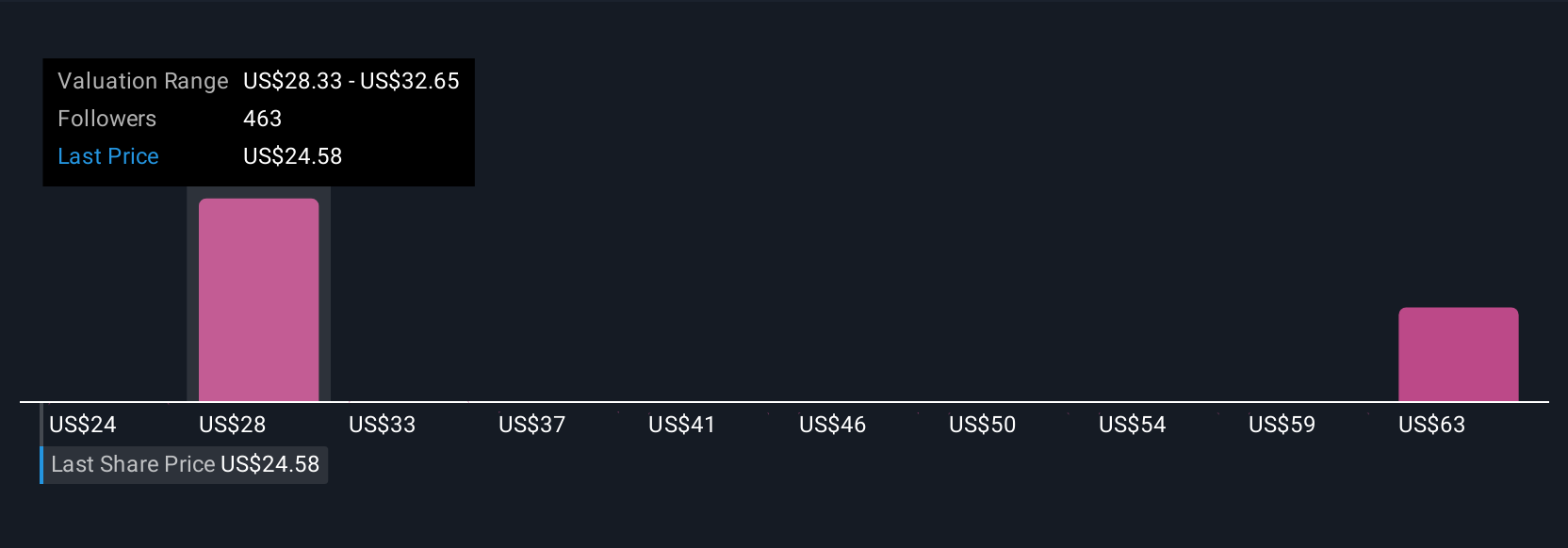

Das höchste Narrativ von Pfizer beispielsweise bewertet das Unternehmen derzeit mit 36 $ pro Aktie, da es auf Wachstum in der Onkologie und globale Expansion setzt, während das niedrigste Narrativ mit 24 $ vorsichtiger ist und den Preisdruck und die langsameren Medikamentenverkäufe widerspiegelt. Jeder Anleger kann auf einen Blick sehen, wie seine Aussichten im Vergleich stehen.

Im Falle von Pfizer machen wir es Ihnen mit einer Vorschau auf zwei führende Pfizer-Narratives besonders leicht:

Fairer Wert: $28,86

Unterbewertet um 15,1%

Umsatzwachstumsrate: -2.25%

- Die Expansion im Bereich innovativer Therapien, insbesondere in der Onkologie und bei seltenen Krankheiten, sowie das Wachstum in Schwellenländern und digitale Initiativen könnten den Umsatz und die Widerstandsfähigkeit langfristig steigern.

- Steigende Gewinnmargen werden erwartet, da die Digitalisierung und die betriebliche Effizienz zu Kostenverbesserungen führen, selbst wenn die Erträge kurzfristig sinken.

- Zu den Hauptrisiken zählen regulatorischer Druck, zunehmender Wettbewerb und Patentabläufe, die Gewinne und Marktanteile untergraben könnten.

Fairer Wert: $24,00

Überbewertet um 2,1%

Umsatzwachstumsrate: -4.21%

- Regulatorische Reformen, Patentabläufe und globaler Preisdruck könnten die Einnahmen schmälern und die Margen drücken, was das Aufwärtspotenzial begrenzt.

- Es besteht das Risiko, dass neue Produkte in der Pipeline die Verluste bei den alten Medikamenten nicht ausgleichen können, wobei Innovationen und Übernahmen möglicherweise nicht ausreichen, um die rückläufigen Blockbuster zu ersetzen.

- Starke demografische und Markttrends hin zu Generika und Biosimilars bedrohen die Preissetzungsmacht und die langfristigen Erträge von Pfizer, trotz der Bemühungen um Kosteneinsparungen.

Glauben Sie, dass hinter der Geschichte von Pfizer noch mehr steckt? Erstellen Sie Ihre eigene Erzählung und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pfizer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement