Advertisement

Ändert die jüngste 3,3%-Rallye das Bild für den wahren Wert von Pfizer?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der aktuelle Aktienkurs von Pfizer wirklich den Wert des Unternehmens widerspiegelt? Damit sind Sie nicht allein, und jetzt könnte der perfekte Zeitpunkt sein, um zu prüfen, was die Zahlen aussagen.

- Nach einem stetigen Kursanstieg von 3,3 % in der vergangenen Woche und 3,8 % im letzten Monat zeigt die Pfizer-Aktie einige Anzeichen für eine positive Dynamik, auch wenn die Performance im laufenden Jahr mit -3,4 % bescheiden bleibt.

- Jüngste Schlagzeilen über regulatorische Entwicklungen und laufende Fortschritte in der Medikamentenpipeline von Pfizer haben das Interesse der Anleger erneut geweckt. Partnerschaften und strategische Ankündigungen halten die Aktie weiterhin in den Nachrichten und geben der jüngsten Kursbewegung einen Kontext.

- In unserer Bewertungsskala erhält Pfizer 5 von 6 Punkten, was zeigt, dass das Unternehmen bei fast allen wichtigen Kennzahlen derzeit unterbewertet erscheint. Als Nächstes wollen wir die Bewertung anhand einiger gängiger Methoden aufschlüsseln. Bleiben Sie dran, um zu erfahren, was am Ende die klügste Methode zur Bewertung des fairen Wertes sein könnte.

Ansatz 1: Pfizer Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollar abzinst. Diese Methode zielt darauf ab, den Wert eines Unternehmens auf der Grundlage seiner Fähigkeit, in der Zukunft Cashflows zu generieren, zu ermitteln.

Für Pfizer verwendet das DCF-Modell einen zweistufigen Free Cash Flow to Equity-Ansatz. Derzeit erwirtschaftet Pfizer einen jährlichen Free Cash Flow von ca. 9,95 Mrd. $. Die Prognosen der Analysten gehen von einem stetigen Wachstum in den nächsten fünf Jahren aus, woraufhin Simply Wall St weiter extrapoliert. Bis 2029 soll der prognostizierte Free Cash Flow auf etwa 16,31 Mrd. $ ansteigen, was die anhaltende Ertragsstärke von Pfizer unterstreicht.

Unter Verwendung all dieser Cashflow-Projektionen schätzt das Modell den fairen Wert von Pfizer auf 62,11 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet diese Zahl, dass Pfizer mit einem Abschlag von 58,6 Prozent auf den inneren Wert gehandelt wird, was darauf hindeutet, dass die Aktie derzeit vom Markt unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Pfizer um 58,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

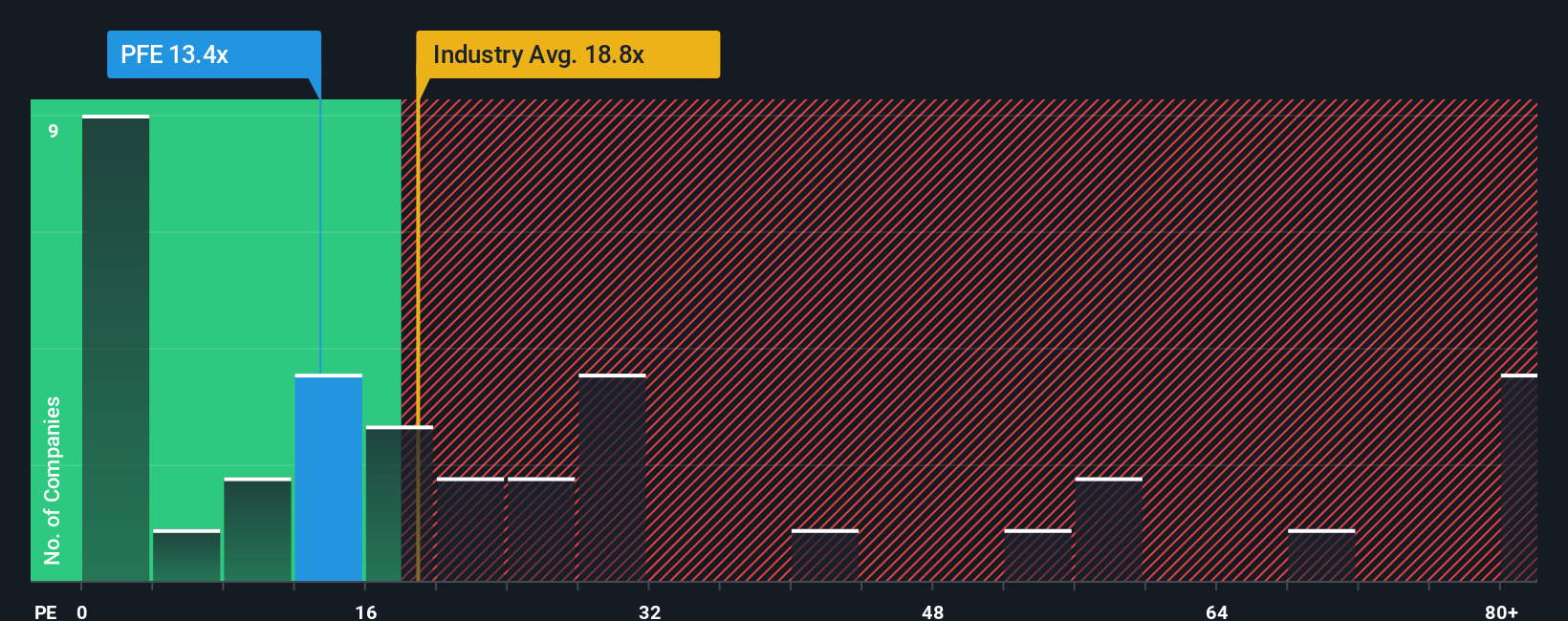

Ansatz 2: Pfizer Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist das bevorzugte Bewertungsinstrument für profitable Unternehmen, da es erfasst, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Es ist besonders nützlich, wenn ein Unternehmen wie Pfizer stetige Gewinne erwirtschaftet, was einen Vergleich der Bewertung zwischen Unternehmen und Branchen erleichtert.

Wichtig ist, dass ein "normales" oder "faires" KGV von zwei wichtigen Faktoren abhängt: wie schnell ein Unternehmen voraussichtlich wachsen wird und wie riskant dieses Wachstum ist. Unternehmen mit stärkeren Wachstumsaussichten oder geringerem Risiko verdienen in der Regel einen höheren Multiplikator, während ein geringeres Wachstum oder eine größere Unsicherheit den Multiplikator nach unten zieht.

Pfizer wird derzeit mit einem KGV von 14,9x gehandelt. Zum Vergleich: Das durchschnittliche KGV der Pharmabranche liegt bei 20,6, und die nächstgrößeren Unternehmen haben ein KGV von 17,8. Dies deutet darauf hin, dass Pfizer im Vergleich zu vielen anderen Unternehmen der Branche konservativ ist. Es geht jedoch um mehr als nur den Vergleich mit dem Durchschnitt.

Hier kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Für Pfizer beträgt das faire Verhältnis 24,2x. Das faire Verhältnis verwendet eine Kombination aus erwartetem Gewinnwachstum, Rentabilität (Gewinnspanne), Risiko, Branchendynamik und Unternehmensgröße, um das KGV zu berechnen, das für die aktuelle Position von Pfizer wirklich sinnvoll ist.

Im Gegensatz zu breiten Durchschnittswerten ist das Fair Ratio maßgeschneidert und zukunftsorientiert. Es hilft Anlegern, sich von allgemeinen Branchen-Benchmarks zu lösen, indem es Faktoren berücksichtigt, die speziell für Pfizer von Bedeutung sind, was ein viel klareres Bild des Wertes ergibt.

Vergleicht man das aktuelle KGV von Pfizer von 14,9 mit dem fairen Verhältnis von 24,2, so erscheint Pfizer attraktiv bewertet, mit einem deutlichen Abschlag zu dem Wert, den das Unternehmen aufgrund seiner Fundamentaldaten haben sollte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Pfizer-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Narratives sind leistungsstarke, leicht zugängliche Tools, mit denen Sie Ihre eigene Geschichte für ein Unternehmen definieren können, indem Sie Ihre Ansichten über dessen Zukunftsaussichten, wie Umsatzwachstum, Gewinnspannen und fairer Wert, mit realen Finanzprognosen verbinden.

Anstatt sich nur auf statische Zahlen oder einen breiten Analystenkonsens zu verlassen, können Sie mit Narratives Ihre persönliche Sichtweise mit den Finanzdaten verknüpfen und so einen transparenten Weg von Ihrer Geschichte des Unternehmens zu einem berechneten fairen Wert finden. Dieser Ansatz steht Millionen von Anlegern auf der Simply Wall St-Community-Seite zur Verfügung, so dass es für jeden einfach ist, Investment Cases zu erstellen, anzupassen und zu überarbeiten, wenn neue Informationen auftauchen.

Was Narratives besonders attraktiv macht, ist ihre dynamische Natur. Sie aktualisieren Prognosen und Fair-Value-Schätzungen automatisch, sobald wichtige Nachrichten, Erträge oder Unternehmensveränderungen bekannt werden, so dass Ihre Ansicht stets aktuell bleibt. Narratives ermöglichen es Anlegern zu entscheiden, wann sie kaufen, halten oder verkaufen sollten, indem sie ihre eigenen Fair-Value-Ergebnisse mit dem aktuellen Aktienkurs vergleichen, anstatt sich auf pauschale Analysen zu beschränken.

Beispielsweise sehen einige Pfizer-Investoren derzeit einen fairen Wert in der Nähe von 36 $ pro Aktie, da sie auf ein schnelles Wachstum durch neue Therapien und aufstrebende Märkte setzen, während andere vorsichtiger sind und die Aktie aufgrund von regulatorischen und patentrechtlichen Risiken näher an 24 $ bewerten. Ihre Erzählung kann und sollte das widerspiegeln, was Sie für am wahrscheinlichsten halten.

Im Falle von Pfizer machen wir es Ihnen mit einer Vorschau auf zwei führende Pfizer-Narratives wirklich einfach:

- 🐂 Pfizer Bull Case

Fairer Wert: $29,08

Aktueller Kurs vs. Fairer Wert: 11,6% unterbewertet

Prognostiziertes Umsatzwachstum (nächste 3 Jahre): -2.66%

- Pfizer ist für langfristiges Wachstum positioniert, und zwar durch den Ausbau der Pipeline in der Spätphase, die Geschäftsentwicklung und die zunehmende Konzentration auf innovative Therapien und Schwellenmärkte.

- Es wird erwartet, dass die fortschreitende Digitalisierung und das gezielte Wachstum in den Schwellenländern die operative Effizienz, die Margenverbesserung und die Umsatzchancen vorantreiben werden.

- Zu den Risiken gehören regulatorischer Druck, Patentabläufe und zunehmender Wettbewerb. Die Analysten erwarten verbesserte Margen und ein Kursziel, das leicht über dem aktuellen Niveau liegt.

- 🐻 Pfizer Bear Case

Fairer Wert: $24,00

Aktueller Kurs vs. Fairer Wert: 6,9% überbewertet

Prognostiziertes Umsatzwachstum (nächste 3 Jahre): -4.21%

- Es wird erwartet, dass das Umsatzwachstum aufgrund von Preisverhandlungen für Medikamente, regulatorischen Reformen und bevorstehenden Patentabläufen weiterhin unter Druck stehen wird.

- Die Abhängigkeit von neuen F&E-Assets als Ausgleich für alternde Blockbuster-Medikamente birgt ein erhebliches Risiko, wenn die Innovation nicht mit dem Verlust der Exklusivität und der Bedrohung durch die Konkurrenz Schritt hält.

- Trotz der Investitionen in Innovation und betriebliche Effizienz sieht die bärische Kohorte nur ein begrenztes Aufwärtspotenzial und ist der Ansicht, dass der aktuelle Aktienkurs auf der Grundlage vorsichtiger langfristiger Annahmen etwas über dem fairen Wert liegt.

Sind Sie der Meinung, dass die Geschichte von Pfizer noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pfizer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement