Advertisement

Ist es zu spät, Merck nach dem jüngsten Kurssprung von 20,3% zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Merck bei einem Aktienkurs von rund 100 $ noch attraktiv ist oder ob die leichten Gewinne hinter ihm liegen? In dieser Aufschlüsselung werden die wichtigsten Überlegungen dargelegt, die Ihnen bei der Beurteilung helfen sollen, ob der aktuelle Kurs den zugrunde liegenden Wert des Unternehmens widerspiegelt.

- Nach einem sprunghaften Anstieg um 20,3 % im letzten Monat hat Merck im letzten Jahr nur um 1,0 % und in den letzten fünf Jahren um 49,3 % zugelegt, was auf eine Verschiebung der Markterwartungen hinsichtlich des langfristigen Wachstums- und Risikoprofils des Unternehmens hindeuten könnte.

- Ein Großteil des jüngsten Kursanstiegs ist auf den anhaltenden Optimismus in Bezug auf das Onkologiegeschäft von Merck und seine Pipeline in der Spätphase zurückzuführen, da die Anleger über das kurzfristige Rauschen hinaus auf potenzielle dauerhafte Cashflows aus wichtigen Therapien schauen. Gleichzeitig haben Aktualisierungen der Zulassungsbestimmungen und die Ausweitung der Indikationen für bestehende Medikamente die Ansicht gestärkt, dass Merck eine starke Wettbewerbsposition in kritischen Behandlungsbereichen beibehalten könnte.

- Trotz des gemischten Renditebildes erreicht Merck derzeit eine solide Bewertung von 5/6 auf unseren Unterbewertungstests, was darauf hindeutet, dass der Markt seine Fundamentaldaten möglicherweise nicht vollständig widerspiegelt. Im Folgenden erläutern wir die Standardbewertungsansätze, mit denen wir zu dieser Ansicht gelangt sind, gefolgt von einem breiteren Rahmen für die Überlegung, was Merck wert sein könnte.

Ansatz 1: Merck Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows in Dollar auf heute abzinst.

Für Merck beginnt das zweistufige Modell des freien Cashflows zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 13,1 Milliarden US-Dollar und wendet dann Analystenprognosen und längerfristige Extrapolationen an. Analystenschätzungen zufolge steigt der freie Cashflow von Merck bis 2026 auf etwa 23,1 Mrd. $ und bis 2027 auf 25,2 Mrd. $, wobei Simply Wall St diese Prognosen bis 2035 weiter auf etwa 25,5 Mrd. $ ausdehnt, da sich das Wachstum allmählich abschwächt.

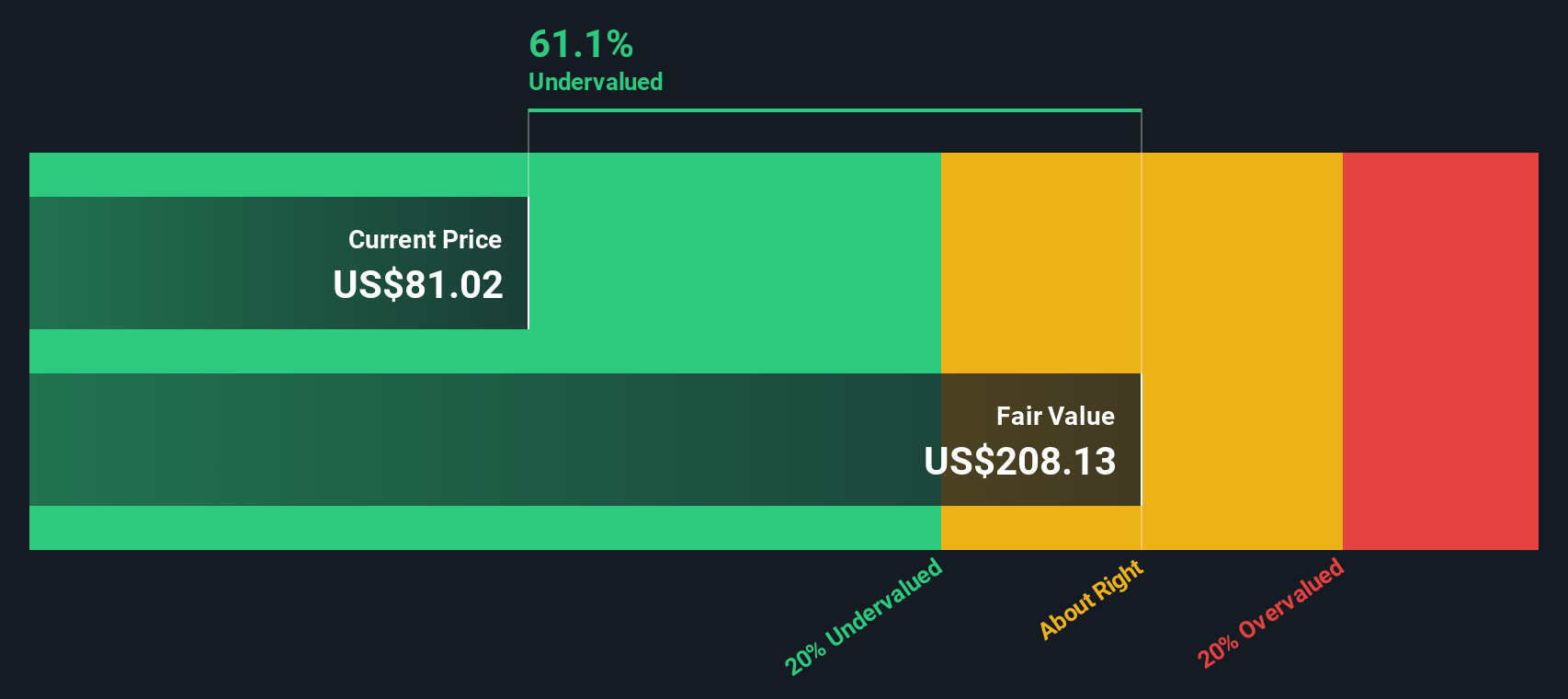

Wenn diese zukünftigen Cashflows zurückdiskontiert und mit einer Schätzung des Wertes über den expliziten Prognosezeitraum hinaus kombiniert werden, kommt das Modell zu einem inneren Wert von etwa 216 $ pro Aktie. Da die Aktie in der Nähe von 100 $ gehandelt wird, deutet der DCF darauf hin, dass Merck um etwa 53,3 % unterbewertet ist, was darauf hindeuten könnte, dass der Markt die Dauerhaftigkeit und das Wachstum der Cashflow-Generierung unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Merck um 53,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Merck Kurs vs. Gewinn

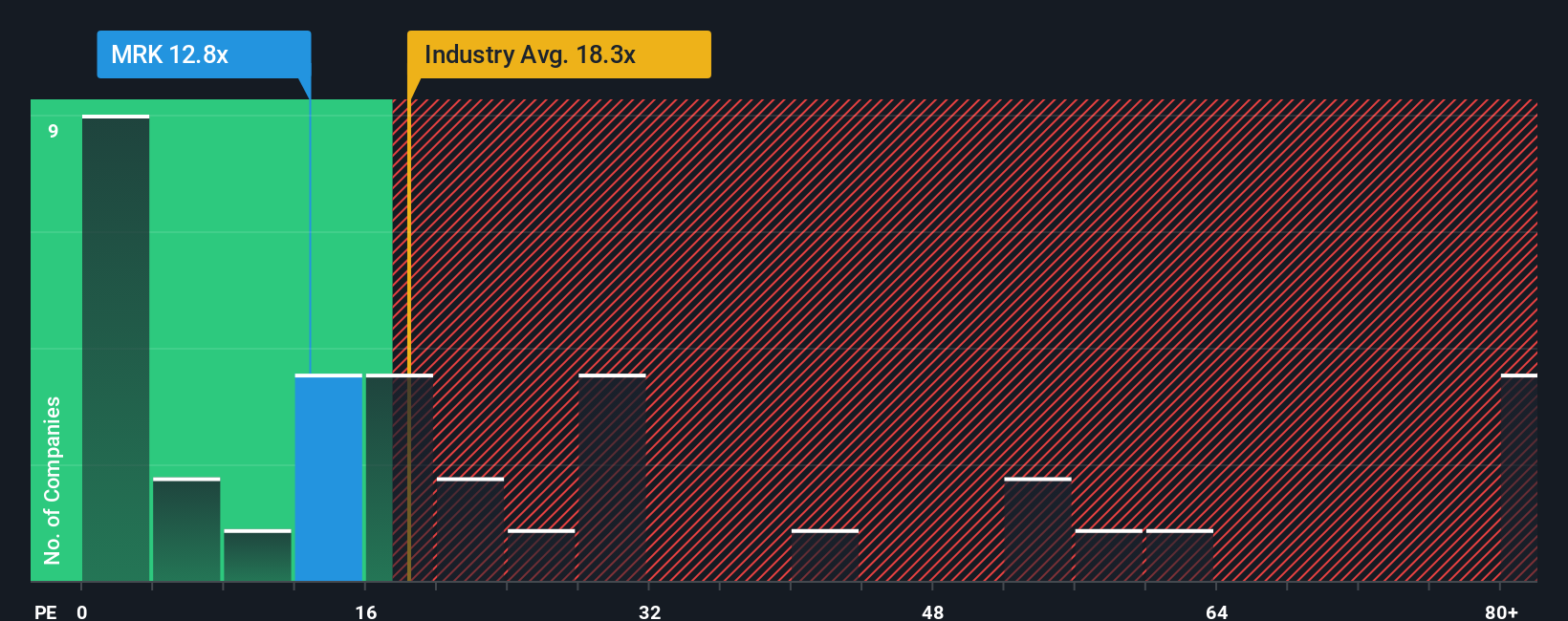

Bei profitablen Unternehmen wie Merck ist das Kurs-Gewinn-Verhältnis (KGV) ein einfaches Mittel, um festzustellen, was Anleger bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Im Allgemeinen werden ein höheres erwartetes Wachstum und ein geringeres wahrgenommenes Risiko häufig mit einem höheren KGV in Verbindung gebracht, während ein langsameres Wachstum oder eine größere Unsicherheit häufig mit einem niedrigeren Multiplikator verbunden sind, der als normal oder fair angesehen wird.

Merck wird derzeit mit einem KGV von etwa 13,2x gehandelt, was sowohl unter dem breiteren Branchendurchschnitt der Pharmaindustrie von etwa 19,7x als auch unter dem Durchschnitt der Vergleichsgruppe von etwa 18,0x liegt. Simply Wall St berechnet auch ein eigenes Faires Verhältnis von etwa 30,6x für Merck, das widerspiegelt, wie hoch das KGV sein könnte, wenn man die spezifischen Gewinnwachstumsaussichten, die Rentabilität, die Branche, die Marktkapitalisierung und das Risikoprofil des Unternehmens berücksichtigt. Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder Branchendurchschnittswerten, da es die eigenen Fundamentaldaten von Merck berücksichtigt, anstatt davon auszugehen, dass alle Arzneimittelhersteller ähnliche Bewertungen verdienen.

Vergleicht man das aktuelle KGV von Merck von 13,2x mit dem fairen Verhältnis von 30,6x, so zeigt sich, dass die Aktie mit einem deutlichen Abschlag zu dem gehandelt wird, was ihre Fundamentaldaten rechtfertigen könnten.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Merck-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über Merck mit den Zahlen zu verknüpfen, indem Sie das, was Sie über die zukünftigen Umsätze, Erträge und Margen glauben, mit einer Finanzprognose und dann mit einer Fair-Value-Schätzung verbinden. Auf der Community-Seite von Simply Wall St können Millionen von Anlegern diese Narrative erstellen oder verfolgen, die Annahmen in einen klaren Fair Value umwandeln, der mit dem heutigen Aktienkurs verglichen werden kann, um aufzuzeigen, wann Merck ein Kauf, ein Verkauf oder ein Halten wert sein könnte. Da die Narrative dynamisch aktualisiert werden, wenn neue Informationen eintreffen, wie z. B. Neuigkeiten aus der Pipeline, Geschäftsabschlüsse oder Ertragsergebnisse, bleiben sie relevant, anstatt nach einem Bericht zu veralten. Ein optimistisches Merck-Narrativ könnte sich beispielsweise auf die expandierende Pipeline in der Spätphase stützen und zu einem fairen Wert führen, der näher am hohen Analystenziel von etwa 141 US-Dollar liegt. Eine vorsichtigere Sichtweise, die sich auf den Patentablauf von Keytruda und den Preisdruck konzentriert, könnte näher am unteren Ende bei 82 US-Dollar liegen, so dass Sie eine transparente Spanne von Ergebnissen haben, an denen Sie Ihr eigenes Urteil messen können.

Glauben Sie, dass die Geschichte von Merck noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Merck unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement