Advertisement

Neubewertung von Vertex Pharmaceuticals nach den Fortschritten in der Pipeline und dem jüngsten Kurssprung von 7%

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Vertex Pharmaceuticals bei einem Aktienkurs von ca. $455 immer noch ein kluger Kauf ist oder ob die besten Tage bereits eingepreist sind, sind Sie nicht allein.

- Die Aktie ist in der letzten Woche um 7,0 % und im letzten Monat um 11,2 % gestiegen. Im bisherigen Jahresverlauf hat sie jedoch nur um 12,3 % zugelegt und ist im letzten Jahr sogar um 3,9 % gesunken, obwohl sie in den letzten drei Jahren um 45,0 % und in den letzten fünf Jahren um 99,7 % zugelegt hat.

- Die jüngsten Schlagzeilen konzentrierten sich auf die wachsende Pipeline von Vertex in den Bereichen Mukoviszidose und nicht-opioidbedingte Schmerzen sowie auf das wachsende Interesse der Anleger an den Gen-Editing-Kooperationen des Unternehmens. Gleichzeitig überdenken die Analysten ihre langfristigen Wachstumsannahmen, da sich diese Programme den wichtigen Meilensteinen der Zulassung nähern. Dies trägt dazu bei, die jüngsten Ausschläge der Aktie zu erklären.

- In unserem Bewertungsschema wird Vertex mit 3/6 als unterbewertet eingestuft. Dies deutet darauf hin, dass der Markt einige seiner Stärken übersehen könnte, während er immer noch ein gewisses Maß an Optimismus einkalkuliert. Als Nächstes werden wir aufschlüsseln, was verschiedene Bewertungsmethoden heute über die Aktie aussagen, und abschließend eine umfassendere Betrachtung ihres langfristigen Wertes anstellen.

Ansatz 1: Vertex Pharmaceuticals Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und diese Cashflows in Dollar auf den heutigen Tag abzinst.

Vertex erwirtschaftet derzeit einen freien Cashflow von rund 3,3 Mrd. USD, und Analysten gehen davon aus, dass dieser Wert mit der Expansion des Mukoviszidose-Franchise und der Einführung neuer Therapien stetig steigen wird. Im Rahmen des 2-Stufen-Modells für den freien Cashflow zum Eigenkapital werden die Prognosen der Analysten für die nächsten Jahre verwendet. Danach extrapoliert Simply Wall St das weitere Wachstum. Bis 2029 wird ein freier Cashflow von etwa 6,7 Mrd. $ prognostiziert, wobei die längerfristigen Schätzungen bis 2035 auf etwa 9,5 Mrd. $ ansteigen.

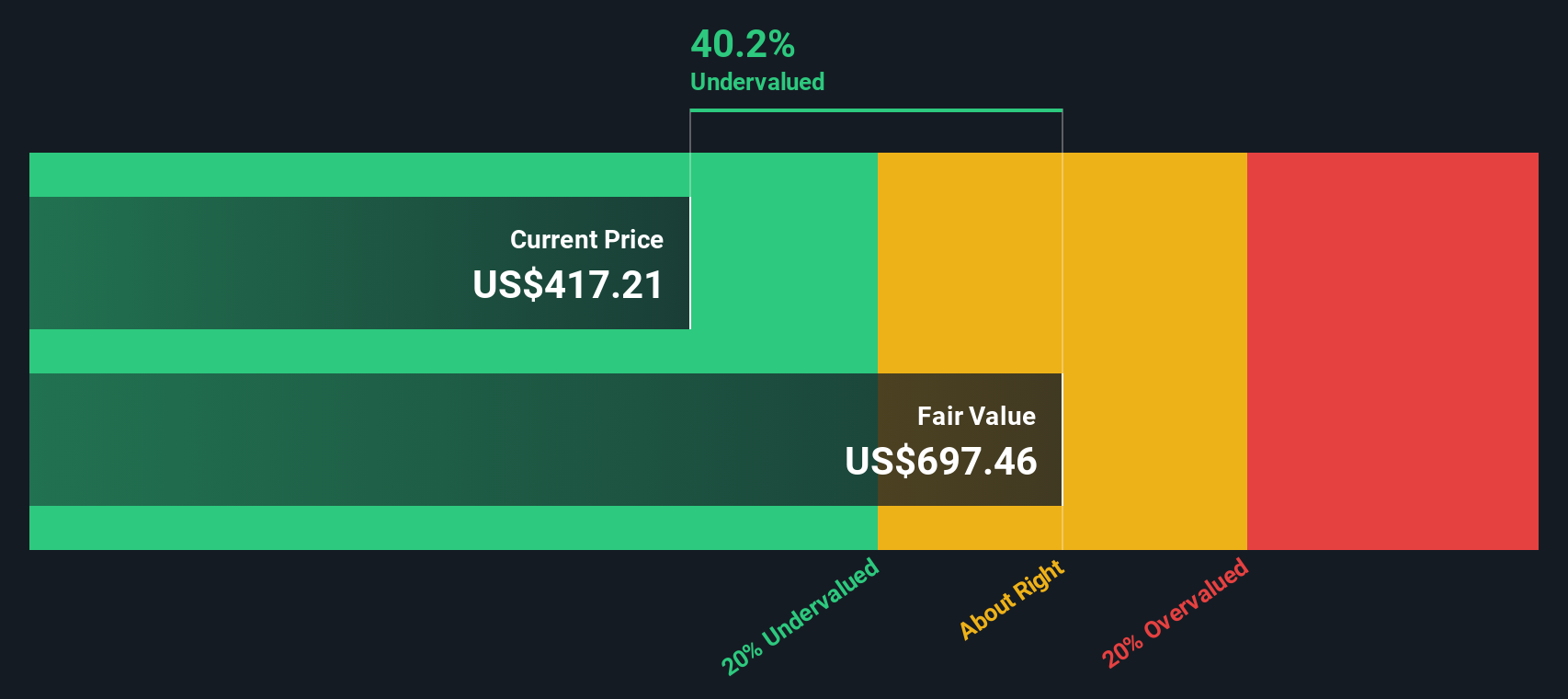

Wenn all diese prognostizierten Cashflows auf den heutigen Tag abgezinst werden, kommt das Modell zu einem inneren Wert von etwa 711 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von rund 455 $ deutet das DCF-Modell darauf hin, dass die Aktie um etwa 36,0 % unterbewertet ist. Dies bedeutet, dass der Markt auf der Grundlage dieser Annahmen die künftige Cash-Generierung von Vertex nicht vollständig einpreist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Vertex Pharmaceuticals um 36,0% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 905 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Vertex Pharmaceuticals - Preis und Gewinn

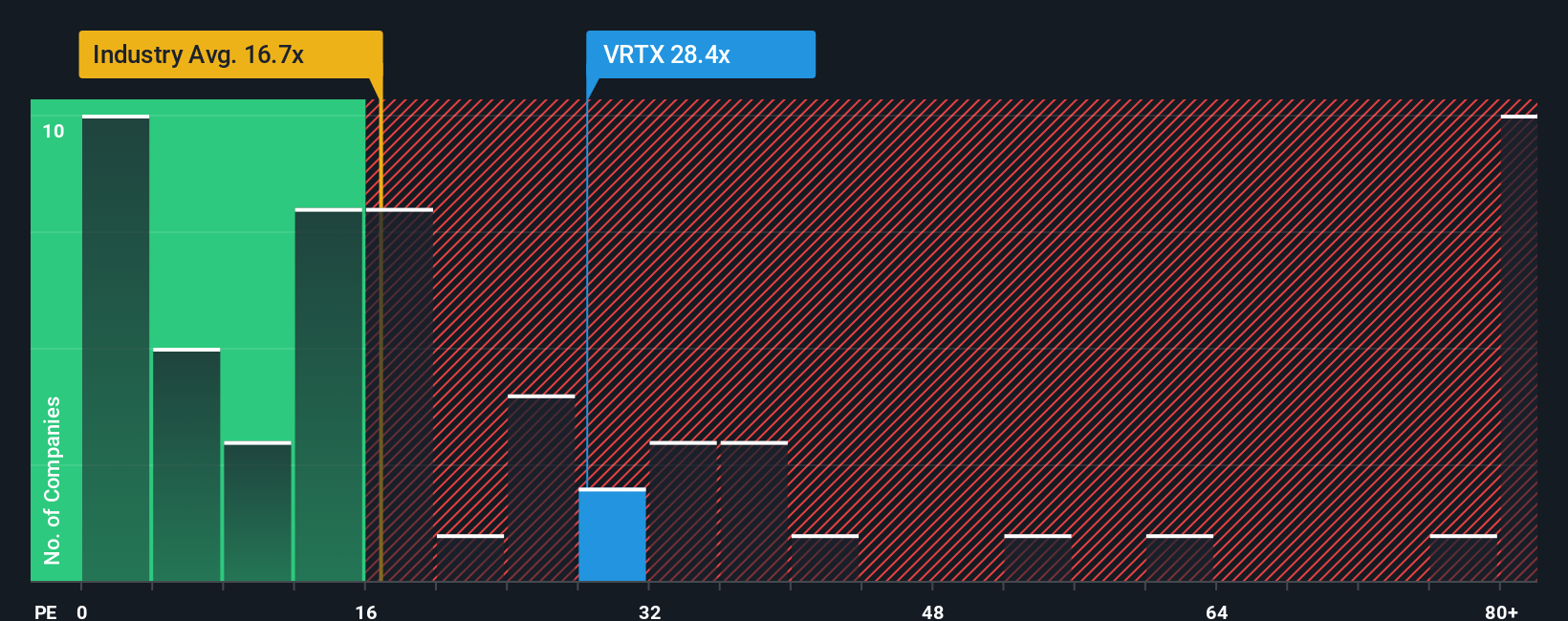

Für ein profitables Unternehmen wie Vertex ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es spiegelt natürlich wider, was der Markt über das zukünftige Wachstum und das Risikoniveau dieser Erträge denkt. Ein schnelleres, zuverlässigeres Wachstum rechtfertigt in der Regel ein höheres KGV, während ein langsameres oder unsichereres Wachstum den Multiplikator tendenziell drückt.

Vertex wird derzeit mit einem KGV von etwa 31,4x gehandelt, was über dem Branchendurchschnitt der Biotechs von etwa 19,1x liegt, aber immer noch deutlich unter dem 57,5x-Durchschnitt seiner wachstumsstärkeren Konkurrenten. Simply Wall St berechnet auch ein faires Verhältnis von 30,0x, was dem KGV entspricht, das Sie angesichts des Gewinnwachstumsprofils, der Rentabilität, der Branche, der Größe und der spezifischen Risiken von Vertex erwarten würden. Diese maßgeschneiderte Benchmark ist aussagekräftiger als ein einfacher Branchen- oder Peer-Vergleich, da sie die unternehmenseigenen Fundamentaldaten berücksichtigt und nicht von einer Einheitsgröße ausgeht, die für alle passt.

Da das tatsächliche KGV nur geringfügig über dem fairen Verhältnis liegt, deutet die auf dem Multiplikator basierende Betrachtung darauf hin, dass der Preis von Vertex nahe an seinem fundamentalen Wert liegt.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1448 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vertex Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, ein einfaches Rahmenwerk, um Ihre Sichtweise eines Unternehmens mit den dahinter stehenden Zahlen zu verbinden.

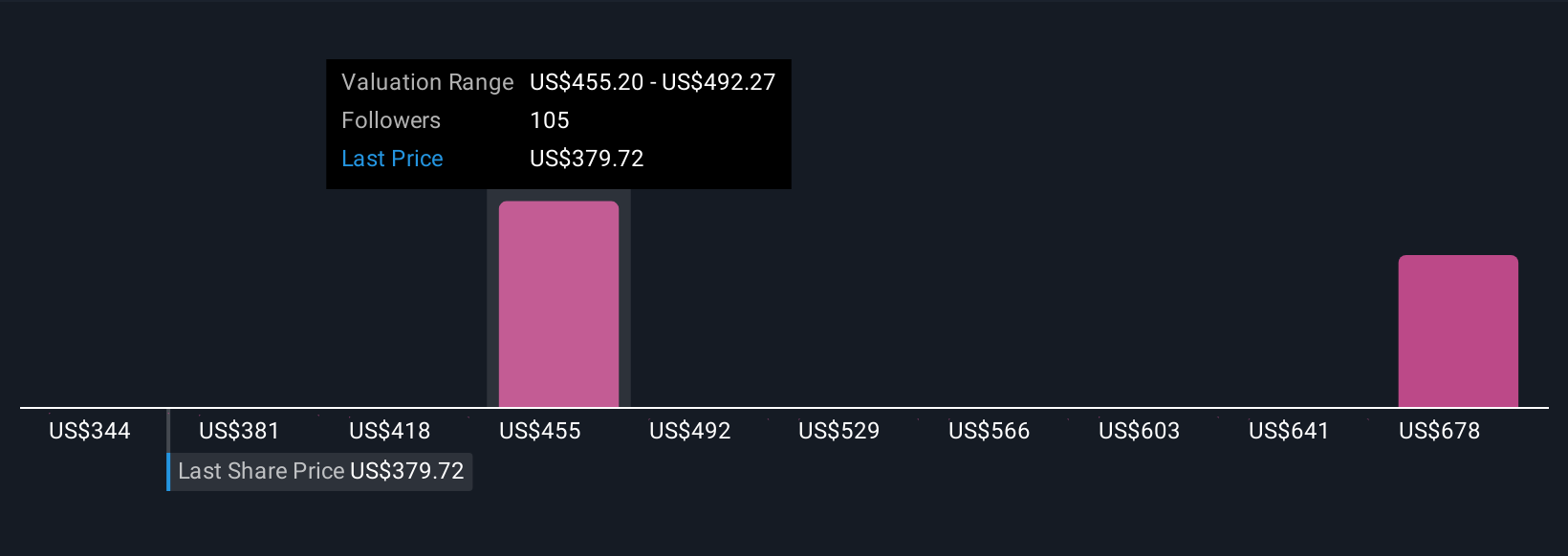

Ein Narrativ ist Ihre Geschichte über Vertex Pharmaceuticals, ausgedrückt durch Annahmen über künftige Umsätze, Erträge und Gewinnspannen, die dann in eine Fair-Value-Schätzung einfließen. Anstatt sich nur auf einen DCF- oder PE-Multiplikator zu stützen, verknüpfen Narratives die Geschäftsgeschichte des Unternehmens, eine klare Finanzprognose und eine Bewertung, die Sie mit dem heutigen Aktienkurs vergleichen können.

Auf Simply Wall St sind Narratives auf der Community-Seite verfügbar. Millionen von Anlegern können diese Prognosen schnell erstellen und mit anderen teilen und dann auf einen Blick sehen, ob ihr Fair Value Vertex im Vergleich zum aktuellen Marktpreis zum Kauf, zum Halten oder zum Verkauf empfiehlt.

Da Narratives dynamisch aktualisiert werden, wenn neue Informationen eintreffen, wie z. B. neue Daten aus Nierenversuchen oder Änderungen der Analystenziele, könnte ein Anleger den Wert von Vertex bei etwa 330 $ pro Aktie sehen, während ein anderer glaubt, dass die Pipeline und die Möglichkeit der Genbearbeitung einen Wert von eher 616 $ rechtfertigen. Beide Perspektiven können nebeneinander erforscht und getestet werden.

Glauben Sie, dass hinter der Geschichte von Vertex Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vertex Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VRTX

Vertex Pharmaceuticals

Advertisement