Advertisement

Ist die Vertex-Aktie nach den jüngsten Pipeline-Fortschritten bereit für Wachstum?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob Vertex Pharmaceuticals ein verstecktes Juwel ist oder ob der aktuelle Aktienkurs wenig Spielraum nach oben zulässt? Lassen Sie uns gemeinsam eintauchen und sehen, was die Zahlen sagen.

- Die Aktie hat sich in letzter Zeit leicht positiv entwickelt und ist in der letzten Woche um 2,6 % und im Monatsverlauf um 2,9 % gestiegen. Im letzten Jahr hat die Aktie jedoch immer noch 7,0 % verloren, und das trotz starker langfristiger Renditen.

- Die jüngsten Nachrichten haben die laufenden Fortschritte in der Medikamentenpipeline von Vertex sowie mehrere Meilensteine bei der Zulassung hervorgehoben, was bei den Anlegern eine Mischung aus Optimismus und Vorsicht hervorgerufen hat. Diese fortlaufende Innovation trägt dazu bei, sowohl den jüngsten Aufschwung der Aktie als auch die Veränderungen in der Risikostimmung auf dem Markt zu erklären.

- Auf unserer Bewertungsskala wird Vertex mit 3 von 6 Punkten als unterbewertet eingestuft. Als Nächstes werden wir aufschlüsseln, wie verschiedene Bewertungsmodelle Vertex sehen, und am Ende eine noch klügere Art und Weise aufzeigen, über den Wert nachzudenken, die über die üblichen Zahlen hinausgeht.

Ansatz 1: Vertex Pharmaceuticals Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Wert abzinst. Dieser Ansatz hilft den Anlegern zu verstehen, was das Unternehmen auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, wert ist, anstatt sich nur auf die aktuellen Gewinne oder Umsätze zu verlassen.

Vertex Pharmaceuticals erwirtschaftet derzeit einen Free Cash Flow von 3,31 Milliarden US-Dollar. Analysten stellen Prognosen für die nächsten fünf Jahre auf, die ein gesundes Wachstum des Cashflows erwarten lassen. Bis zum Jahr 2029 soll der Free Cash Flow 6,73 Mrd. $ erreichen, wobei ein weiteres Wachstum erwartet wird, das von Simply Wall St bis 2035 extrapoliert wird. Dieser steigende Trend unterstreicht das anhaltende Potenzial des Unternehmens, in $ eine starke finanzielle Leistung zu erbringen.

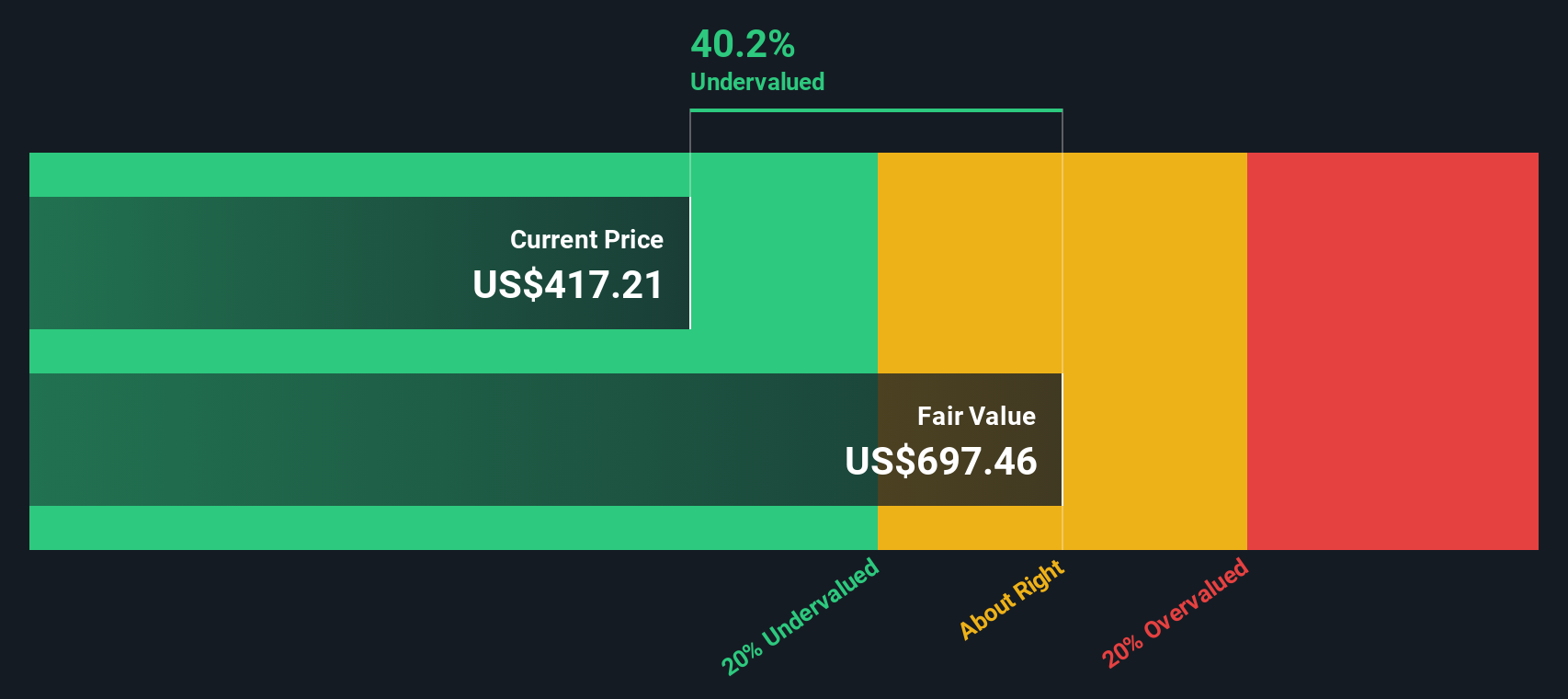

Auf der Grundlage der DCF-Analyse liegt der geschätzte innere Wert von Vertex bei 709,90 $ pro Aktie. Dies lässt darauf schließen, dass die Aktie mit einem Abschlag von 39,1 % gegenüber ihrem fairen Wert gehandelt wird, was bedeutet, dass sie auf dem derzeitigen Niveau deutlich unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Vertex Pharmaceuticals um 39,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Vertex Pharmaceuticals Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als zuverlässige Bewertungskennzahl für profitable Unternehmen, da es den Aktienkurs direkt mit den tatsächlichen Gewinnen des Unternehmens in Beziehung setzt. Dies macht es zu einem nützlichen Instrument für den Wertvergleich zwischen ähnlichen Unternehmen. Wenn ein Unternehmen konstant Gewinne erwirtschaftet, hilft das KGV den Anlegern bei der Einschätzung, wie viel sie für jeden Dollar an erwirtschafteten Gewinnen zahlen.

Es ist jedoch zu beachten, dass ein "normales" oder "faires" KGV in Abhängigkeit von zwei Schlüsselfaktoren erheblich variieren kann: den Erwartungen für das zukünftige Wachstum und dem wahrgenommenen Risiko. Unternehmen mit höheren Wachstumserwartungen oder geringerem Risikoprofil weisen häufig höhere KGVs auf, was den Optimismus der Anleger und ihr Vertrauen in eine nachhaltige Rentabilität widerspiegelt. Ein höheres Risiko oder geringere Wachstumserwartungen hingegen lassen das KGV tendenziell sinken und signalisieren Vorsicht.

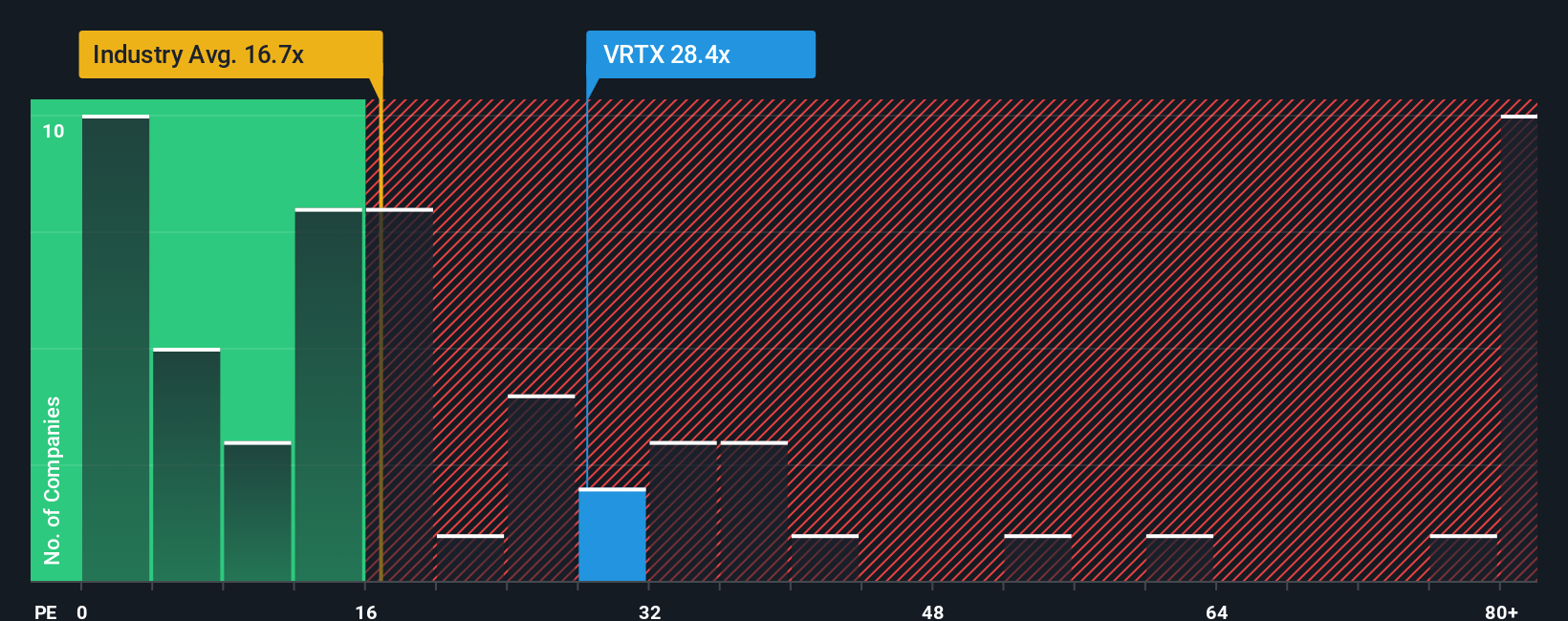

Derzeit wird Vertex Pharmaceuticals mit einem KGV von 29,8 gehandelt. Verglichen mit dem Branchendurchschnitt der Biotechs von 19,1x und dem Durchschnitt der Vergleichsgruppe von 58,7x liegt Vertex zwischen diesen Benchmarks. Dies deutet darauf hin, dass der Markt eine Prämie auf die Erträge des Unternehmens ansetzt, jedoch keine übermäßige Prämie. Das von Simply Wall St entwickelte "Fair Ratio"-Modell, das Überlegungen wie das Gewinnwachstum von Vertex, Branchentrends, Gewinnspannen, Marktkapitalisierung und spezifische Risiken berücksichtigt, errechnet ein angemessenes KGV von 29,0x für das Unternehmen. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen bietet dieses faire Verhältnis eine maßgeschneiderte Benchmark, da es Faktoren berücksichtigt, die sich direkt auf die Bewertungsaussichten von Vertex auswirken.

Da das aktuelle KGV von Vertex (29,8x) eng an das faire Verhältnis (29,0x) angelehnt ist, erscheint die Aktie auf der Grundlage dieses Ansatzes fair bewertet.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vertex Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre ganz eigene, von einer Geschichte geprägte Sicht auf ein Unternehmen. Es verbindet das, was Sie über die Produkte, die Konkurrenz und die Zukunft von Vertex Pharmaceuticals glauben, mit spezifischen Finanzprognosen, wie z. B. prognostizierten Einnahmen, Gewinnspannen und einer Schätzung des fairen Wertes.

Erzählungen machen das Investieren persönlicher und aufschlussreicher, indem sie Ihre Perspektive und Recherche in konkrete Zahlen umsetzen. So können Sie sehen, wie Ihre Prognosen im Vergleich zu den Markterwartungen abschneiden. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als einfaches, interaktives Tool, um ihre Szenarien für die Unternehmen, die sie verfolgen, zu entwerfen.

Das Besondere an Narratives ist, dass sie das "Warum" hinter Ihrer Anlageperspektive in einen klaren, umsetzbaren Plan verwandeln. So können Sie Ihren berechneten fairen Wert mit dem aktuellen Aktienkurs vergleichen und entscheiden, ob es an der Zeit ist, zu kaufen, zu halten oder zu verkaufen.

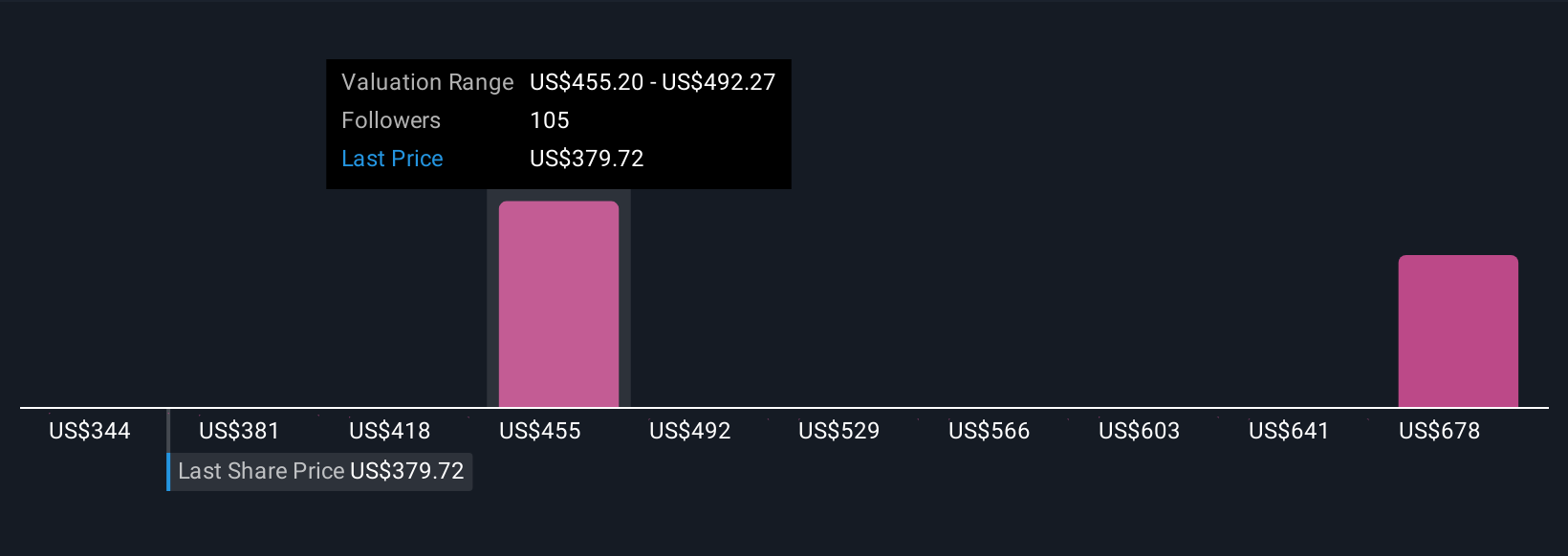

Narratives werden automatisch aktualisiert, wenn neue Ereignisse eintreten, wie z. B. Gewinnveröffentlichungen oder wichtige Nachrichten, so dass Ihre Story und Ihre Bewertungen immer aktuell bleiben. Beispielsweise schätzen einige Anleger den fairen Wert von Vertex derzeit auf bis zu 616 US-Dollar, da sie ein robustes Wachstum bei Gentherapien und eine globale Expansion sehen. Andere sind mit einem Kursziel von $330 vorsichtiger, da sie sich Sorgen über die Konkurrenz und die Risiken in der Pipeline machen.

Glauben Sie, dass hinter der Geschichte von Vertex Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vertex Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VRTX

Vertex Pharmaceuticals

Advertisement