Advertisement

Ist der jüngste Rückschlag von Vericel eine Chance oder eine Warnung für die Anleger im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Vericel bei den heutigen Kursen eine günstige Gelegenheit oder eine Wertfalle ist, dann sind Sie genau die Art von Anleger, für die diese Aufschlüsselung gedacht ist.

- Die Aktie ist in der letzten Woche um ca. 10 % gesunken, hat sich im letzten Monat kaum verändert und befindet sich immer noch auf einem steilen YTD- und 1-Jahres-Rückgang, obwohl sie über 3 und 5 Jahre stark gestiegen ist. Dies lässt die aktuelle Situation je nach Zeithorizont sehr unterschiedlich aussehen.

- Ein Großteil der jüngsten Aktienkursentwicklung wurde durch die veränderte Stimmung im Bereich der regenerativen Medizin und die Einschätzung der Investoren hinsichtlich der kommerziellen Entwicklung und der Wettbewerbsposition von Vericel geprägt. Die allgemeine Volatilität bei wachstumsstarken Unternehmen aus dem Gesundheitssektor hat ebenfalls für Unruhe gesorgt, so dass es schwieriger ist zu erkennen, ob der jüngste Kursrückgang ein Warnsignal oder eine Chance ist, Qualität mit einem Abschlag zu kaufen.

- Derzeit erreicht Vericel bei unseren Bewertungstests nur einen Wert von 1/6, was darauf hindeutet, dass die Aktie nach den meisten traditionellen Maßstäben als teuer eingestuft wird. Daher werden wir als Nächstes die wichtigsten Bewertungsansätze durchgehen und abschließend eine ganzheitlichere Methode zur Beurteilung dessen, was der Markt wirklich einpreist, vorstellen.

Vericel schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Vericel Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Für Vericel beginnt dieses zweistufige Modell des freien Cashflows zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 16,7 Mio. $ und wendet dann Analystenprognosen und längerfristige Wachstumsannahmen an, die von Simply Wall St. bereitgestellt und extrapoliert wurden.

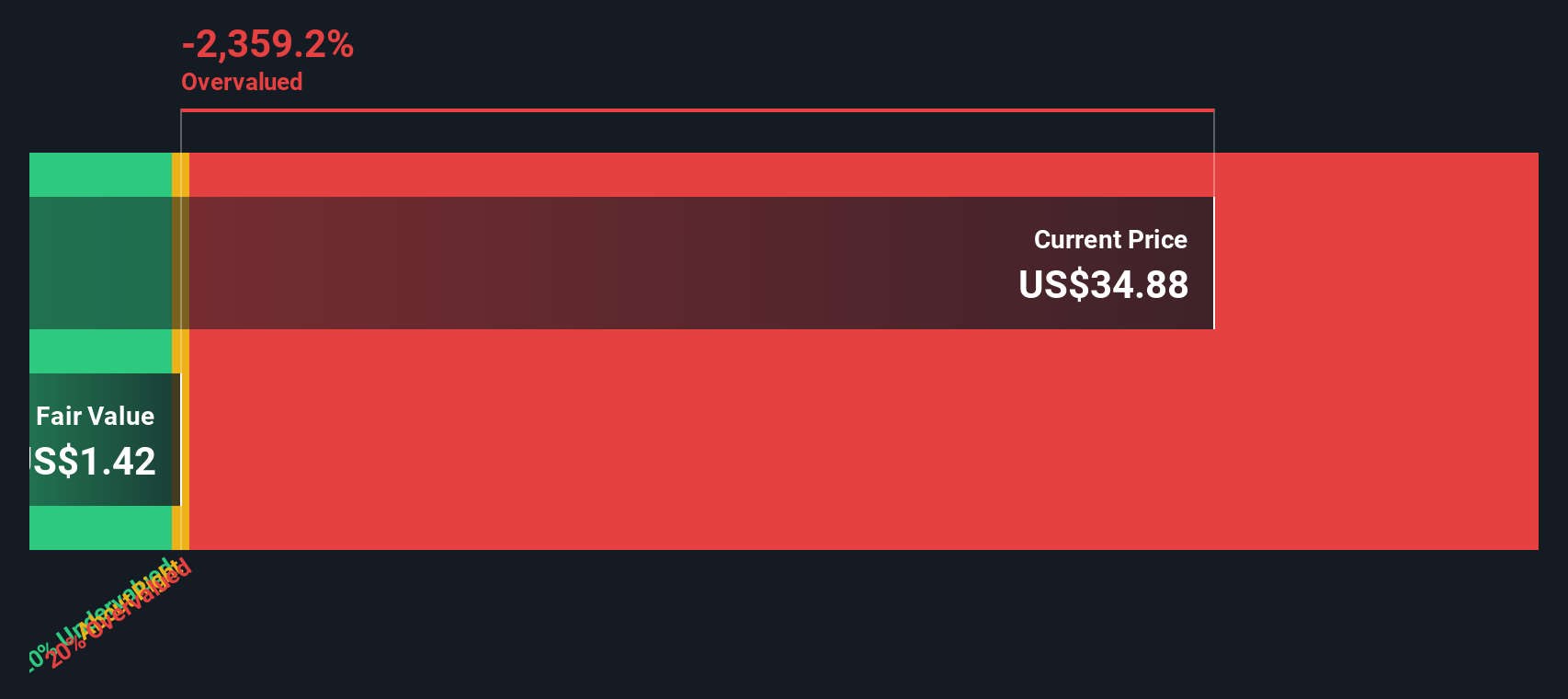

Die Prognosen gehen von einem stetigen Anstieg des freien Cashflows aus, mit einem geschätzten freien Cashflow von etwa 67,2 Mio. $ im Jahr 2035, alles in $ ausgedrückt. Diese künftigen Cashflows werden auf den heutigen Tag abgezinst, um zu einem geschätzten inneren Wert von etwa 24,36 $ pro Aktie zu gelangen. Verglichen mit dem aktuellen Aktienkurs impliziert das Modell, dass Vericel etwa 48,7 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Vericel um 48,7% überbewertet sein könnte. Entdecken Sie 906 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Vericel Kurs vs. Gewinn

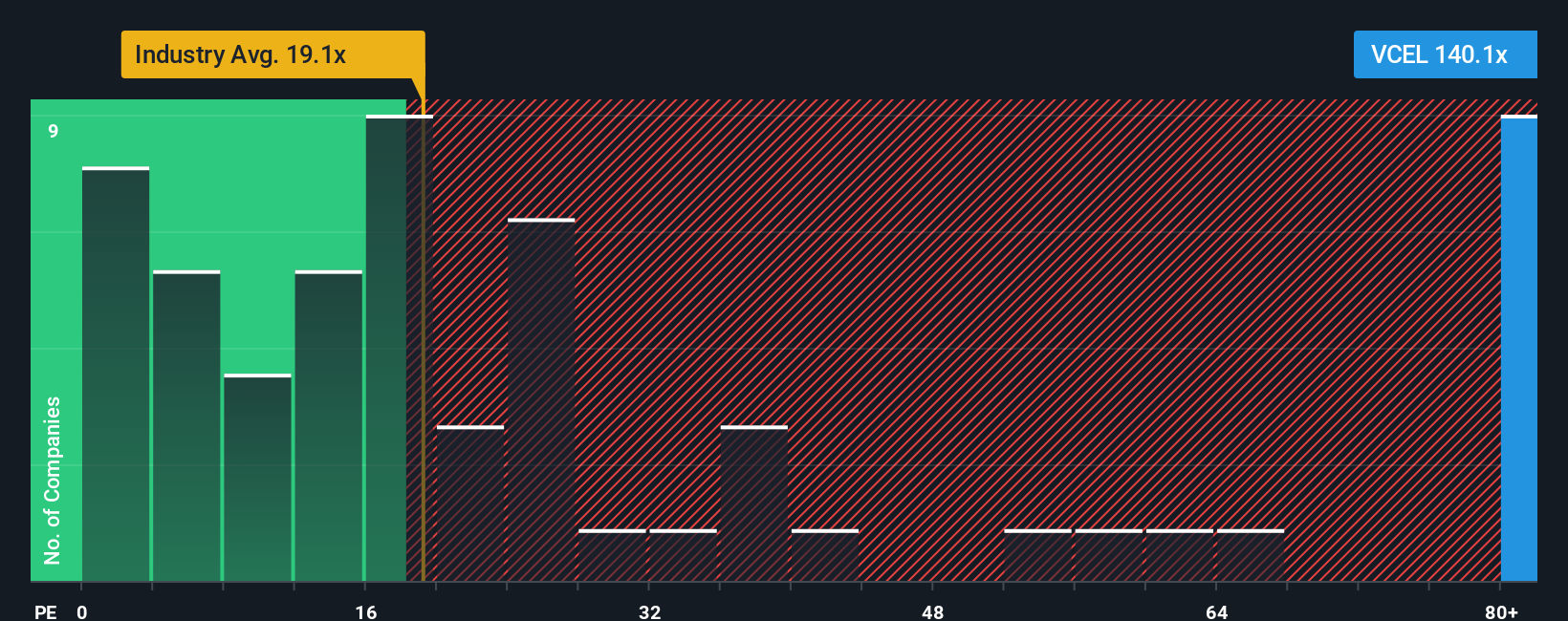

Bei profitablen Unternehmen wie Vericel ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Anhaltspunkt dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Ein höheres KGV kann gerechtfertigt sein, wenn der Markt ein stärkeres, zuverlässigeres Wachstum erwartet, während ein langsameres oder risikoreicheres Wachstum in der Regel einen niedrigeren, konservativeren Multiplikator rechtfertigt.

Vericel wird derzeit mit einem KGV von etwa 140,1x gehandelt und liegt damit weit über dem Branchendurchschnitt der Biotechs von etwa 19,1x und dem Durchschnitt der Vergleichsgruppe von 56,9x. Bei diesen einfachen Vergleichen sieht die Aktie sehr teuer aus. Allerdings spiegeln diese Benchmarks das spezifische Wachstumsprofil, die Margen, die Größe und die Risikomerkmale von Vericel nicht vollständig wider.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Dieses firmeneigene Maß schätzt, wie hoch ein "normales" KGV für Vericel sein sollte, wenn man die Gewinnwachstumsaussichten, die Rentabilität, die Branche, die Marktkapitalisierung und die unternehmensspezifischen Risiken berücksichtigt. Für Vericel liegt das faire Verhältnis bei 26,1x, was eine viel besser zugeschnittene Benchmark ist als ein stumpfer Branchen- oder Peer-Vergleich. Da das aktuelle KGV von 140,1x weit über diesem fairen Verhältnis liegt, ist die Aktie auf Multiplikatorbasis deutlich überbewertet.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vericel-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Geschichte von Vericel mit einer konkreten Finanzprognose und einem fairen Wert zu verbinden, den Sie mit dem heutigen Kurs vergleichen können.

Ein Narrativ auf Simply Wall St ist Ihre Geschichte hinter den Zahlen, bei der Sie Annahmen für künftige Umsätze, Erträge und Margen festlegen, und die Plattform wandelt diese in eine zukunftsorientierte Bewertung um, die deutlich zeigt, ob Vericel im Vergleich zum Marktpreis unter- oder überbewertet erscheint.

Da die Narrative innerhalb der Simply Wall St Community erstellt werden, sind sie leicht zu erstellen, zu vergleichen und zu verfeinern. Sie werden dynamisch aktualisiert, sobald neue Informationen wie Ertragsergebnisse, Änderungen der Prognosen oder wichtige Nachrichten in die Plattform einfließen.

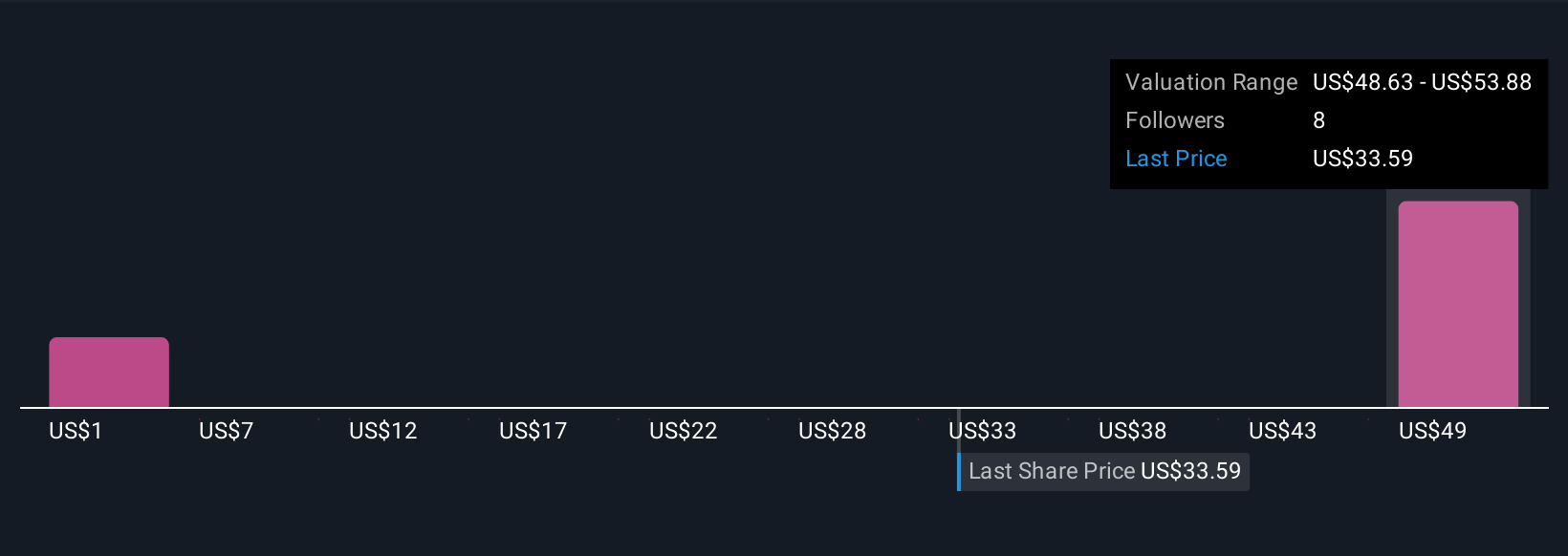

Ein Vericel-Narrativ könnte beispielsweise optimistisch sein und einen Umsatzanstieg in den mittleren 20er Jahren mit Margen von über 16 % und einem fairen Wert um das aktuelle Konsensziel von 53,88 $ erwarten. Im Gegensatz dazu könnte ein vorsichtigeres Narrativ mit einem langsameren Wachstum und niedrigeren Margen näher am niedrigen Analystenziel von 45 $ ankern. So erhalten Sie zwei klare, durch Zahlen untermauerte Perspektiven, wann es sinnvoll sein könnte, zu kaufen, zu halten oder zu verkaufen.

Glauben Sie, dass hinter der Geschichte von Vericel noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vericel unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:VCEL

Advertisement