Advertisement

Signalisiert der Sprung von Neurocrine Biosciences um 9,8% eine neue Bewertungsmöglichkeit im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Neurocrine Biosciences einen Platz in Ihrem Portfolio verdient, sind Sie nicht allein. Kluges Investieren beginnt damit, den fairen Wert der Aktie zu ermitteln.

- Die Aktie ist in der letzten Woche um 9,8 % gestiegen und hat in den letzten zwölf Monaten eine solide Rendite von 19,7 % erzielt, was die Aufmerksamkeit wachstumsorientierter Anleger auf sich gezogen hat.

- Diese Dynamik wurde durch die erhöhte Aufmerksamkeit für die innovativen Therapien von Neurocrine und die positiven Updates zu den Entwicklungen in der Pipeline angeheizt, wobei die jüngsten Schlagzeilen der Branche die wachsende Begeisterung über die Fortschritte bei den Zulassungen von neurologischen Medikamenten und Partnerschaften hervorheben.

- Derzeit hat Neurocrine Biosciences eine Bewertung von 2 von 6. Dies deutet darauf hin, dass sich unter der Oberfläche mehr verbirgt, als der Markt einschätzt. Als Nächstes werden wir einige Standardmethoden zur Bewertung der Aktie untersuchen, aber bleiben Sie dran, denn es gibt einen noch klügeren Ansatz, den Sie kennen sollten, bevor Sie eine große Entscheidung treffen.

Neurocrine Biosciences erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

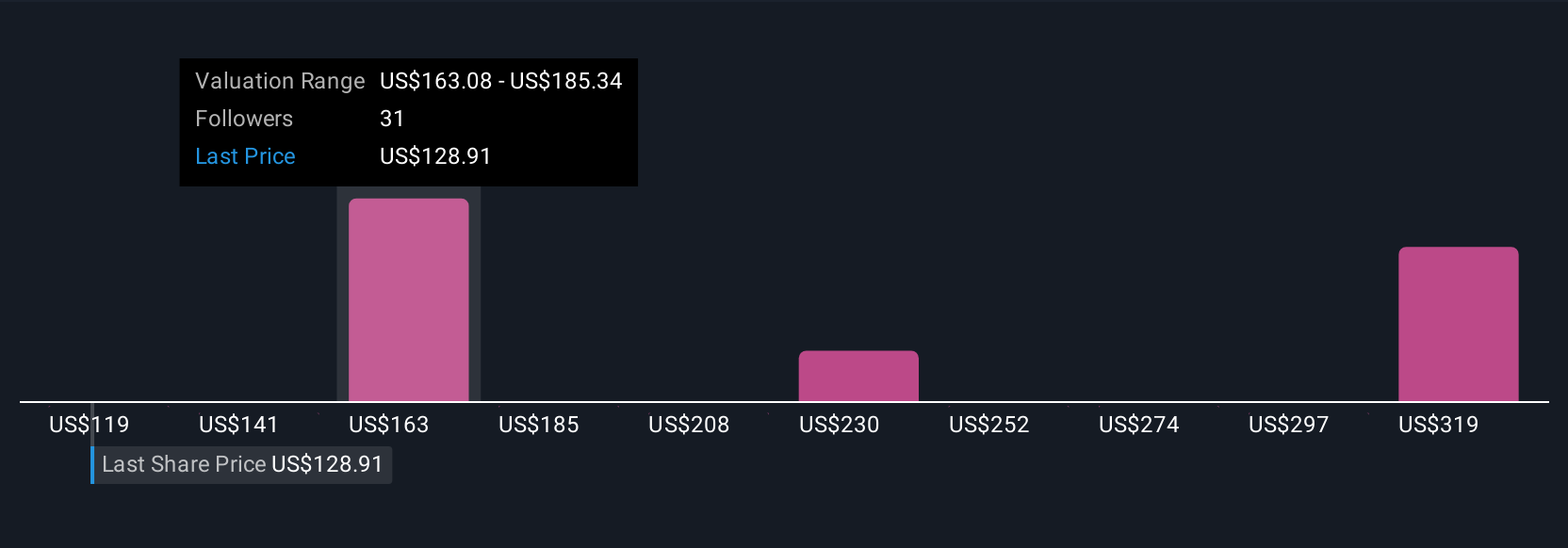

Ansatz 1: Neurocrine Biosciences Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz vermittelt den Anlegern ein Gefühl dafür, was das Unternehmen wirklich wert ist, basierend auf seiner erwarteten Fähigkeit, in den kommenden Jahren Barmittel zu generieren.

Für Neurocrine Biosciences verwendet das DCF-Modell eine 2-stufige Free Cash Flow to Equity-Methode. Der jüngste Free Cash Flow des Unternehmens beläuft sich auf 594,9 Millionen $. Die Analysten gehen davon aus, dass diese Zahl stetig steigen wird, wobei der Free Cash Flow laut Konsens- und Modellschätzungen bis Ende 2029 voraussichtlich 1,2 Mrd. $ übersteigen wird.

Nur fünf Jahre der Cashflow-Schätzungen stammen direkt von Analysten. Weitere Prognosen werden von Simply Wall St extrapoliert, um längerfristige Wachstumserwartungen widerzuspiegeln. Daraus ergibt sich ein errechneter fairer Wert von $249,08 pro Aktie.

Da die aktuelle Bewertung von Neurocrine einen Abschlag von 39,1 % gegenüber dieser intrinsischen Schätzung aufweist, deutet die DCF-Analyse darauf hin, dass die Aktie zu den heutigen Kursen deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Neurocrine Biosciences um 39,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

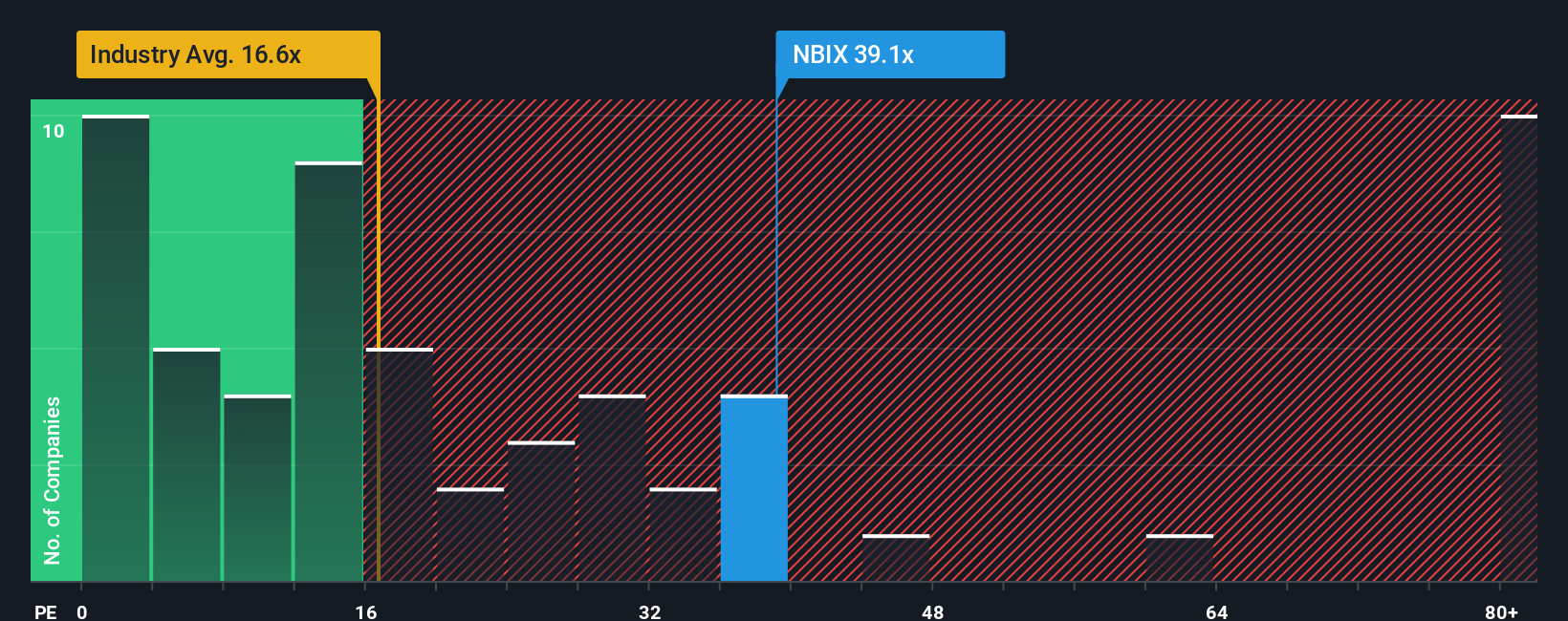

Ansatz 2: Neurocrine Biosciences Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen verwendet, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen in Verbindung bringt. Für Biotech-Unternehmen wie Neurocrine Biosciences ist dieser Multiplikator besonders nützlich, da er sowohl den Optimismus des Marktes hinsichtlich des künftigen Wachstums als auch die Fähigkeit des Unternehmens, heute Gewinne zu erzielen, widerspiegelt.

Was als faires oder normales KGV gilt, hängt von den Wachstumserwartungen und dem Risiko ab. Im Allgemeinen rechtfertigen ein schnelleres erwartetes Gewinnwachstum und ein geringeres Risiko einen höheren Multiplikator, während ein geringeres Wachstum oder ein höheres Risiko ein niedrigeres KGV erfordern.

Derzeit wird Neurocrine Biosciences mit einem KGV von 35,3x gehandelt, was deutlich über dem Durchschnitt der Biotech-Branche von 19,1x und auch über dem Durchschnitt der Vergleichsunternehmen von 17,2x liegt. Auf den ersten Blick mag diese Prämie hoch erscheinen. Er berücksichtigt jedoch weder das einzigartige Wachstumspotenzial noch die Risikofaktoren des Unternehmens.

Hier kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Das faire Verhältnis für Neurocrine beträgt 25,3x, wobei wichtige Faktoren wie das prognostizierte Gewinnwachstum, die Gewinnspannen, das Risikoprofil, der Branchenkontext und die Unternehmensgröße berücksichtigt werden. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen bietet das faire Verhältnis eine ganzheitlichere Sicht darauf, welcher Multiplikator für Neurocrine im Moment wirklich gerechtfertigt ist.

Vergleicht man das aktuelle KGV von 35,3 mit dem fairen Verhältnis von 25,3, so zeigt sich, dass der Marktpreis der Aktie über dem Wert liegt, den man auf der Grundlage dieser unternehmensspezifischen Fundamentaldaten erwarten würde. Dies deutet darauf hin, dass die Aktie von Neurocrine Biosciences gemessen an ihrem Gewinnpotenzial derzeit überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Neurocrine Biosciences-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Sicht auf die Zukunft eines Unternehmens, eine Geschichte, die Sie auf der Grundlage Ihrer Annahmen über Dinge wie Umsatzwachstum, Gewinnspannen und Risiken erstellen, die dann direkt in eine Finanzprognose und eine Schätzung des fairen Wertes einfließen. Narratives überbrücken die Lücke zwischen Unternehmensnachrichten und harten Zahlen, indem sie es Ihnen ermöglichen, Ihre Perspektive auf Neurocrine Biosciences mit dynamischen Modellen zu verknüpfen, die den fairen Wert sofort neu berechnen, sobald neue Informationen, wie z. B. Erträge oder Produkteinführungen, bekannt werden. Dies macht Narratives zu einem leicht zugänglichen Anlageinstrument und zu einem Hauptmerkmal der Community-Seite von Simply Wall St, die bereits von Millionen von Anlegern genutzt wird. Indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Aktienkurs vergleichen, können Sie sicherer entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Einige Anleger sehen beispielsweise rasche Fortschritte in der Pipeline und setzen einen hohen fairen Wert in der Nähe von 245 $ pro Aktie an, während andere, die wegen des Margendrucks oder des regulatorischen Risikos vorsichtiger sind, eher bei 125 $ landen, was deutlich macht, wie unterschiedliche Ansichten Investitionsentscheidungen beeinflussen.

Glauben Sie, dass die Geschichte von Neurocrine Biosciences noch weitergeht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Neurocrine Biosciences unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NBIX

Neurocrine Biosciences

Advertisement