Advertisement

Läuft Mirum Pharmaceuticals nach den Nachrichten über Pipeline-Fortschritte und einer 74%igen Rallye vor sich hin?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Mirum Pharmaceuticals immer noch ein Schnäppchen ist, oder ob die Aktie sich selbst überholt hat? Da sind Sie nicht allein. Heute gehen wir der Frage auf den Grund, was die Zahlen wirklich über den Wert der Aktie aussagen.

- Die Aktie ist seit Jahresbeginn um 74,0 % gestiegen und hat in den letzten drei Jahren einen enormen Zuwachs von 292,1 % verzeichnet, was zeigt, dass die Aussichten des Unternehmens sehr vielversprechend sind.

- Jüngste Nachrichten weisen auf große Fortschritte bei den Therapien in der Pipeline von Mirum und auf erweiterte behördliche Genehmigungen hin. Beide Entwicklungen haben die Aufmerksamkeit von Investoren und Analysten auf sich gezogen. Strategische Partnerschaften und erfolgreiche klinische Entwicklungen geben dem jüngsten Kursanstieg weiterhin starken Auftrieb.

- Auf unserer Value-Checkliste erhält Mirum eine solide 4 von 6 Punkten für die Unterbewertung. Es könnte sich lohnen, einen genaueren Blick darauf zu werfen, während wir die Standard-Bewertungsmethoden untersuchen, mit einer noch aufschlussreicheren Schlussfolgerung.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Mirum Pharmaceuticals

Das Discounted-Cashflow-Modell (DCF) schätzt den Gegenwartswert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz wird häufig für Biotech-Unternehmen wie Mirum Pharmaceuticals geschätzt, bei denen zukünftiges Wachstum und der Erfolg der Pipeline wichtige Werttreiber sind.

Den verfügbaren Daten zufolge erwirtschaftet Mirum derzeit einen Free Cash Flow von 23,4 Mio. $. Analysten gehen von einem Wachstum aus, wobei der Free Cash Flow bis zum Jahr 2029 auf der Grundlage der verfügbaren Analystenschätzungen voraussichtlich 321,5 Mio. $ erreichen wird, sowie weitere Prognosen für die Folgejahre, die eine anhaltende Wachstumsdynamik widerspiegeln. Für das nächste Jahrzehnt wird ein erheblicher Anstieg des Free Cash Flow prognostiziert, was die Erwartungen im Zusammenhang mit der Pipeline und den Kommerzialisierungsbemühungen von Mirum unterstreicht.

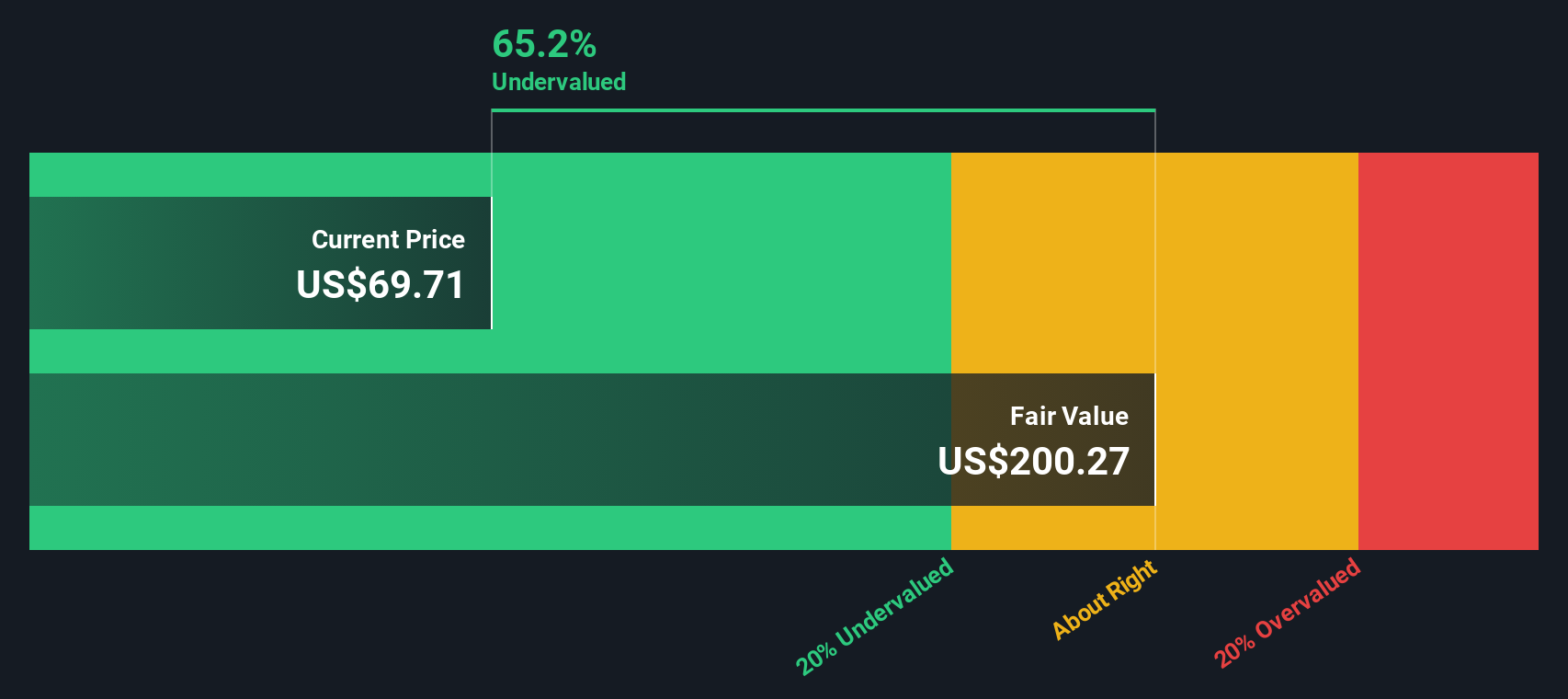

Auf der Grundlage dieser DCF-Analyse wird der innere Wert von Mirum auf 217,08 $ pro Aktie berechnet. Im Vergleich zum aktuellen Marktpreis deutet dies darauf hin, dass die Aktie mit einem Abschlag von 66,3 % auf ihren geschätzten fairen Wert gehandelt wird und auf dem derzeitigen Niveau als unterbewertet angesehen werden kann.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Mirum Pharmaceuticals um 66,3% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 928 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Mirum Pharmaceuticals Preis/Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) wird häufig als robustes Bewertungsinstrument für wachstumsorientierte Unternehmen wie Mirum Pharmaceuticals angesehen, insbesondere wenn die Gewinne durch laufende Investitionen in Forschung und Entwicklung begrenzt sein können. Da Biotech-Unternehmen häufig umfangreiche Reinvestitionen für künftiges Wachstum tätigen, bietet das Kurs-Umsatz-Verhältnis eine klare Perspektive darauf, wie der Markt jeden Dollar an Einnahmen bewertet, selbst wenn die Gewinne unter dem Strich noch nicht konsistent sind.

Die Markterwartungen und die mit den künftigen Wachstumsaussichten eines Unternehmens verbundenen Risiken haben großen Einfluss darauf, was ein "normales" oder "faires" Kurs-Gewinn-Verhältnis ausmacht. Wenn die Anleger mit einer erheblichen Umsatzsteigerung und überschaubaren Risiken rechnen, kann ein höheres KGV im Vergleich zu anderen Unternehmen gerechtfertigt sein. Ein übermäßiges Risiko oder eine Verlangsamung des Wachstums würde jedoch logischerweise einen Abschlag auf diesen Multiplikator rechtfertigen.

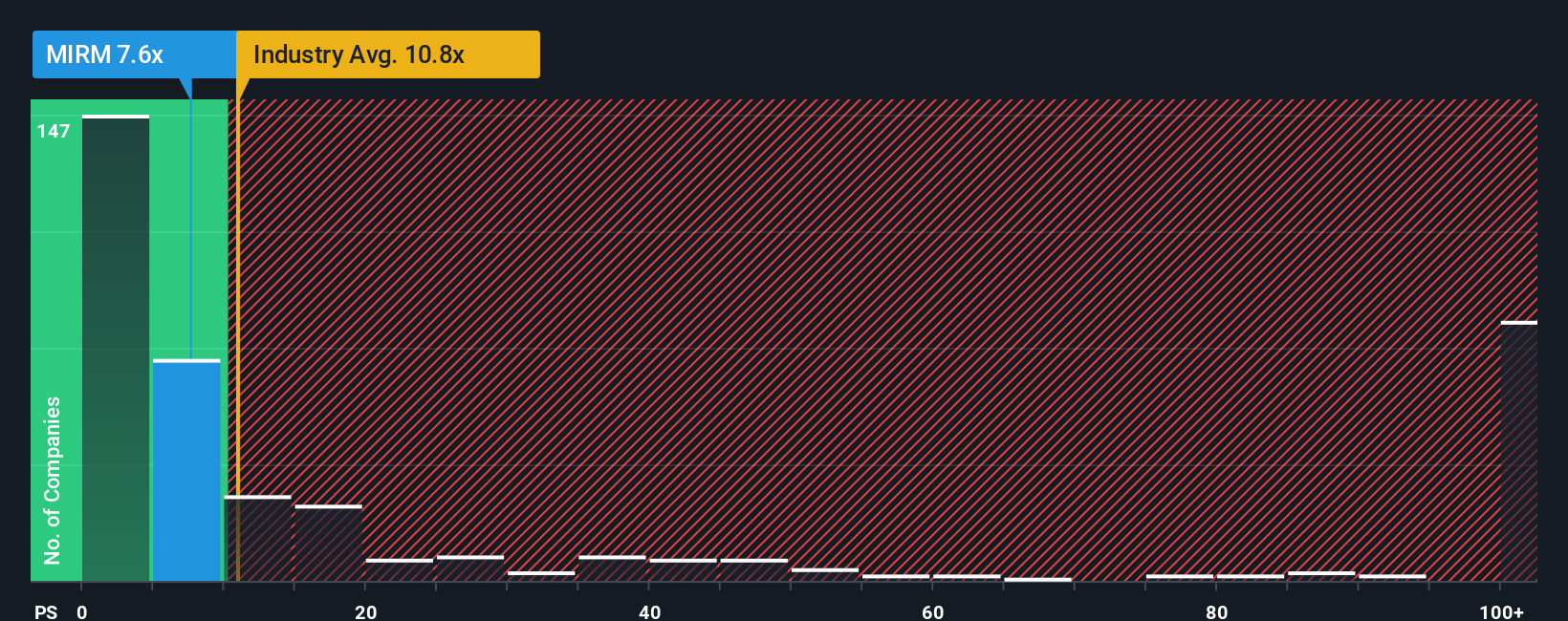

Das aktuelle Kurs-Gewinn-Verhältnis von Mirum liegt bei 8,0x. Im Vergleich dazu liegt der Durchschnitt seiner Konkurrenten bei 6,3x, während die breitere Biotech-Branche im Durchschnitt 13,1x aufweist. Das Simply Wall St-eigene faire Verhältnis für Mirum, das die Wachstumsaussichten, die Margen, die Branchenpositionierung und die Größe des Unternehmens ganzheitlich berücksichtigt, wird mit 6,9x berechnet. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen bietet das faire Verhältnis eine nuanciertere Benchmark, die dem einzigartigen Profil von Mirum gerecht wird.

Mit einem Kurs von 8,0x gegenüber einem fairen Verhältnis von 6,9x erscheint die Aktie nach dieser Kennzahl leicht überbewertet, aber nicht übermäßig.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Mirum Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narratives vorstellen. Narratives sind ein innovatives Anlageinstrument, mit dem Sie Ihre eigene Geschichte über ein Unternehmen erstellen können, indem Sie Ihre persönliche Sichtweise und Ihre Erwartungen mit Finanzdaten wie dem fairen Wert, künftigen Umsätzen, Gewinnen und Margen kombinieren.

Jedes Narrativ beginnt mit Ihrer Ansicht über die Aussichten und Risiken des Unternehmens, wandelt diese Geschichte in eine detaillierte Finanzprognose um und setzt sie dann in einen fairen Wert um. Dieser Ansatz bringt Zahlen und Überzeugungen in einem leistungsstarken, benutzerfreundlichen Rahmen zusammen. Narratives sind auf der Simply Wall St Community-Seite verfügbar, auf der Millionen von Anlegern ihre Erkenntnisse und Szenarien austauschen, was eine unkomplizierte und zugängliche Möglichkeit darstellt, fundiertere Entscheidungen zu treffen.

Indem Sie Ihren auf den Narratives basierenden fairen Wert regelmäßig mit dem aktuellen Kurs vergleichen, können Sie schnell entscheiden, wann eine Aktie zum Kauf attraktiv erscheint oder ob es an der Zeit ist, einen Verkauf in Betracht zu ziehen. Diese Narratives sind dynamisch. Wann immer neue Informationen, wie z. B. aktuelle Nachrichten oder neue Gewinne, eintreffen, werden die Zahlen in Echtzeit aktualisiert, so dass Ihre Investmentstory immer die neuesten Fakten widerspiegelt.

So sehen beispielsweise einige Anleger von Mirum Pharmaceuticals aufgrund von bahnbrechenden Ergebnissen klinischer Studien einen Aufwärtstrend von bis zu 89,00 $, während andere vorsichtiger sind und einen fairen Wert von nur 53,00 $ ansetzen, falls sich künftige Meilensteine verzögern.

Glauben Sie, dass hinter der Geschichte von Mirum Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mirum Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:MIRM

Advertisement