Da der US-Aktienmarkt weiterhin neue Höhen erreicht, der Dow Jones Industrial Average auf einem Rekordhoch schließt und die wichtigsten Indizes wöchentliche Zuwächse verzeichnen, konzentrieren sich die Anleger zunehmend auf die Suche nach vielversprechenden Chancen in diesem florierenden Umfeld. In einem solch robusten Markt können Aktien von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie das Potenzial haben, die Interessen des Managements mit denen der Aktionäre in Einklang zu bringen, und somit ein überzeugendes Argument für diejenigen darstellen, die von den aktuellen wirtschaftlichen Trends profitieren wollen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 24.1% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.5% | 31.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

| BBB Foods (NYSE:TBBB) | 22.9% | 50.7% |

Schauen wir uns einige erstklassige Werte aus dem Screener an.

Harrow (NasdaqGM:HROW)

Simply Wall St Growth Bewertung: ★★★★★☆

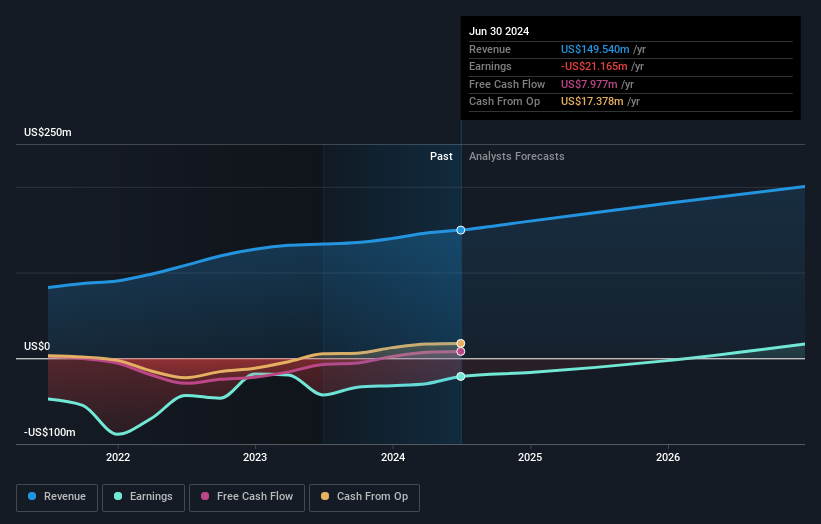

Überblick: Harrow, Inc. ist ein pharmazeutisches Unternehmen im Bereich der Augenheilkunde, das sich auf die Entdeckung, Entwicklung und Vermarktung von pharmazeutischen Produkten für die Augenheilkunde konzentriert und eine Marktkapitalisierung von 1,53 Mrd. USD aufweist.

Operative Tätigkeiten: Die Einnahmesegmente des Unternehmens umfassen 133,22 Millionen Dollar aus der Entdeckung, Entwicklung und Vermarktung innovativer ophthalmologischer Therapien und eine Segmentbereinigung von 35,92 Millionen Dollar.

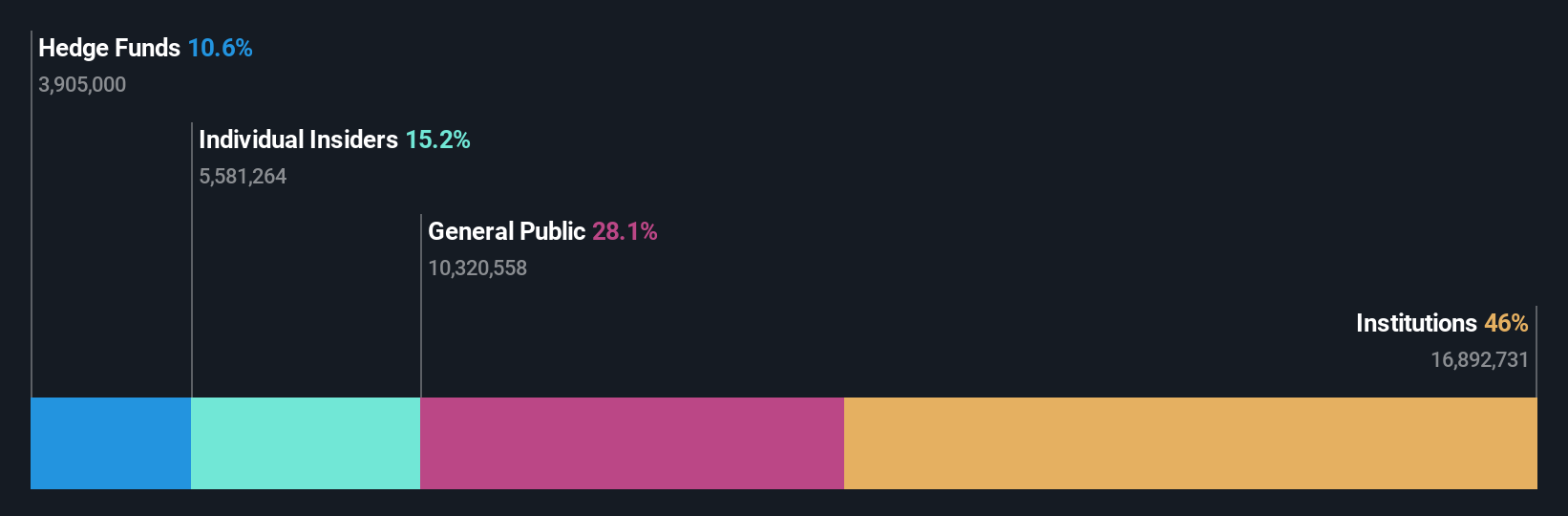

Insider-Besitz: 14.3%

Harrow weist ein beträchtliches Wachstumspotenzial auf, denn die Einnahmen sollen jährlich um 42,2 % wachsen und damit stärker als der Durchschnitt des US-Marktes. Jüngste Initiativen zur Verbesserung der Zugänglichkeit und Erschwinglichkeit von Produkten, wie Partnerschaften mit GoodRx und Asembia, entsprechen den strategischen Zielen des Unternehmens. Obwohl Harrow im dritten Quartal 2024 einen Nettoverlust von 4,22 Millionen US-Dollar auswies, deuten die Bemühungen von Harrow, Umsatzrückgänge aufzufangen, und die positiven Nachfragetrends auf einen vielversprechenden Weg zur Rentabilität innerhalb von drei Jahren hin.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Harrow zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Harrow-Aktie am Markt hin.

Innovid (NYSE:CTV)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Innovid Corp. betreibt eine unabhängige Softwareplattform, die Adserving-, Mess- und Kreativdienstleistungen anbietet und eine Marktkapitalisierung von 453,11 Mio. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 151,56 Mio. USD aus seinem Segment für Werbe- und Kreativdienstleistungen.

Insider-Besitz: 10.7%

Die jüngste Übernahme von Innovid durch Flashtalking für ca. 510 Mio. $ unterstreicht den strategischen Wert des Unternehmens im Ad-Tech-Bereich. Trotz eines volatilen Aktienkurses wird Innovid deutlich unter seinem geschätzten fairen Wert gehandelt und hat ein beständiges Gewinnwachstum gezeigt, wobei der Nettogewinn im dritten Quartal 2024 4,67 Millionen US-Dollar erreichte. Das Unternehmen prognostiziert ein jährliches Umsatzwachstum von 9 %, das leicht über dem Durchschnitt des US-Marktes liegt, und geht davon aus, dass es innerhalb von drei Jahren die Gewinnzone erreichen wird.

- Informieren Sie sich über die Besonderheiten von Innovid in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Innovid überhöht sein könnte.

Spotify Technologie (NYSE:SPOT)

Simply Wall St Wachstumsbewertung: ★★★★★☆

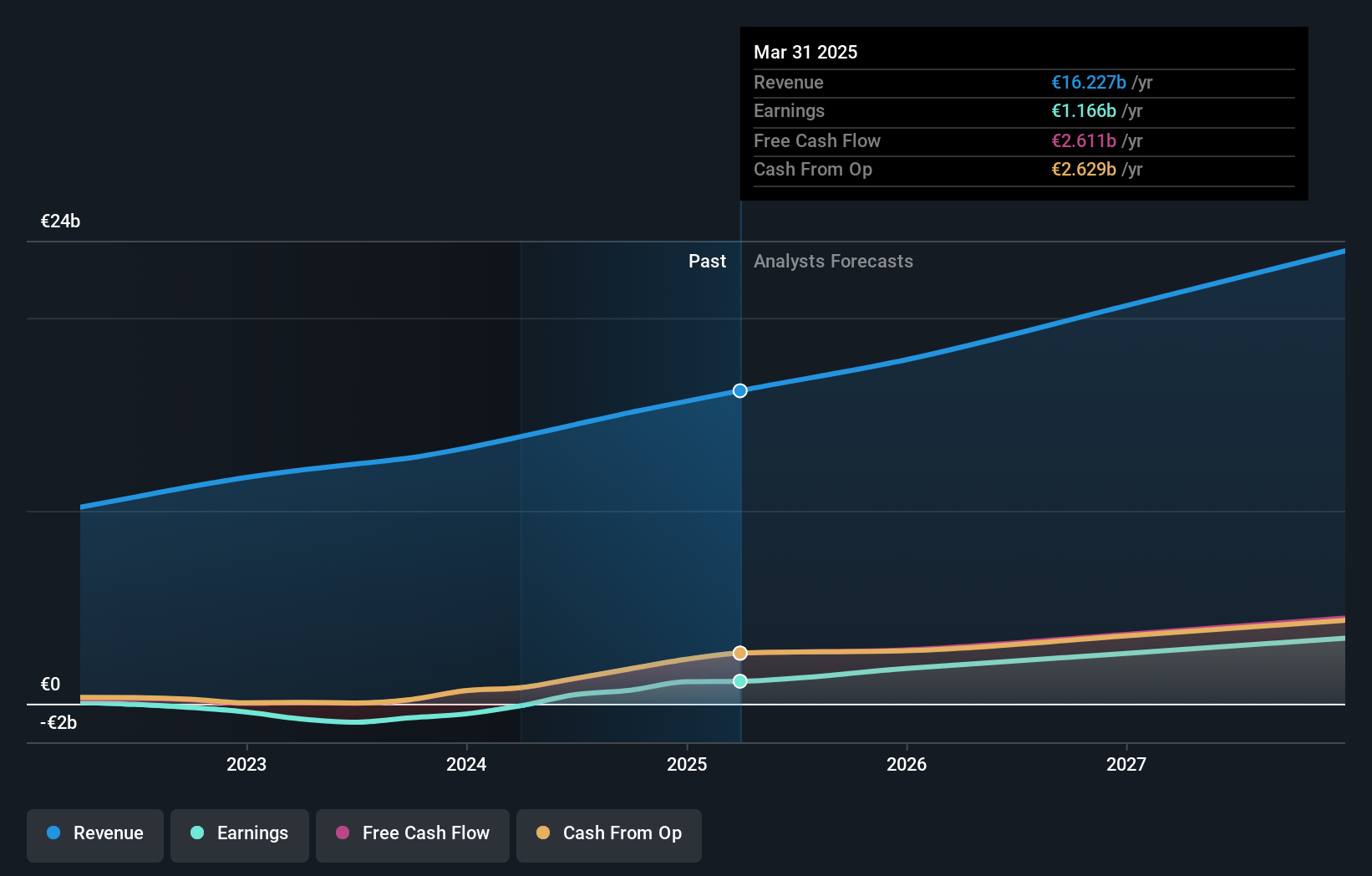

Überblick: Spotify Technology S.A. bietet zusammen mit seinen Tochtergesellschaften weltweit Audio-Streaming-Abonnementdienste an und hat eine Marktkapitalisierung von rund 95,99 Mrd. US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus dem Premium-Segment, das 13,28 Milliarden Euro erwirtschaftet, und dem werbefinanzierten Segment, das 1,82 Milliarden Euro beiträgt.

Insider-Besitz: 17.6%

Die jüngste Partnerschaft von Spotify Technology mit Opera erhöht die Nutzerreichweite des Unternehmens, indem es zum Standard-Streamingdienst in Opera One wird, was das Engagement potenziell erhöht. Das Unternehmen meldete für das 3. Quartal 2024 ein deutliches Umsatz- und Gewinnwachstum, wobei der Umsatz 3,99 Milliarden Euro erreichte. Prognosen deuten darauf hin, dass die Gewinne und Umsätze von Spotify schneller wachsen werden als der US-Markt, trotz der Verwässerung der Aktionäre in der Vergangenheit. Es wird erwartet, dass die Gewinne in den nächsten drei Jahren deutlich steigen werden, obwohl die Insiderhandelsaktivitäten in letzter Zeit minimal geblieben sind.

- Navigieren Sie durch die Feinheiten von Spotify Technology mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Spotify Technology möglicherweise überbewertet ist.

Vorteile nutzen

- Klicken Sie sich durch, um jetzt die restlichen 205 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Möchten Sie Alternativen ausprobieren?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harrow unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.