Advertisement

Bietet Catalyst Pharmaceuticals nach der Expansion des Firdapse-Franchise und dem Anstieg des Aktienkurses immer noch Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Catalyst Pharmaceuticals bei einem Aktienkurs von etwa 23 $ immer noch attraktiv ist oder ob der größte Teil des Aufwärtspotenzials bereits im Preis enthalten ist, sind Sie nicht allein.

- Trotz eines bescheidenen Rückgangs von 1,4 % in der vergangenen Woche ist die Aktie im letzten Monat um 8,2 %, im bisherigen Jahresverlauf um 7,3 % und in den letzten fünf Jahren um 539,9 % gestiegen, was darauf hindeutet, dass die Anleger die Aussichten des Unternehmens immer wieder neu bewerten.

- Die jüngste Aufmerksamkeit für das wachsende Portfolio an seltenen Krankheiten und die laufenden Bemühungen, die Firdapse-Franchise zu verteidigen und zu erweitern, haben dazu beigetragen, die Aktie als einen fokussierten Spezialisten und nicht als eine "One-Drug-Story" darzustellen. Gleichzeitig haben aktuelle regulatorische und konkurrierende Entwicklungen im Bereich des neuromuskulären und zentralen Nervensystems die Stimmung beeinflusst, da die Anleger sowohl das Wachstumspotenzial als auch das Risiko neu bewerten.

- In unseren Prüfungen erhält Catalyst eine perfekte 6 von 6 Punkten für die Bewertung, was bedeutet, dass das Unternehmen in allen von uns untersuchten Kriterien unterbewertet ist. In den nächsten Abschnitten werden wir diese Methoden durchgehen und dann mit einer intuitiveren Methode abschließen, um herauszufinden, was der Markt für dieses Unternehmen zu zahlen bereit sein könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Catalyst Pharmaceuticals

Ein Discounted-Cashflow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows dann auf den heutigen Tag abzinst, um Risiken und Zeit zu berücksichtigen.

Für Catalyst Pharmaceuticals beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 151,7 Millionen US-Dollar und verwendet die Prognosen der Analysten für die nächsten Jahre, um dann das weitere Wachstum zu extrapolieren. Auf dieser Grundlage geht Simply Wall St davon aus, dass der Free Cash Flow im Jahr 2035 etwa 374,6 Mio. USD erreichen könnte, was ein stetiges, aber moderates Wachstum während der Reifung des Unternehmens widerspiegelt.

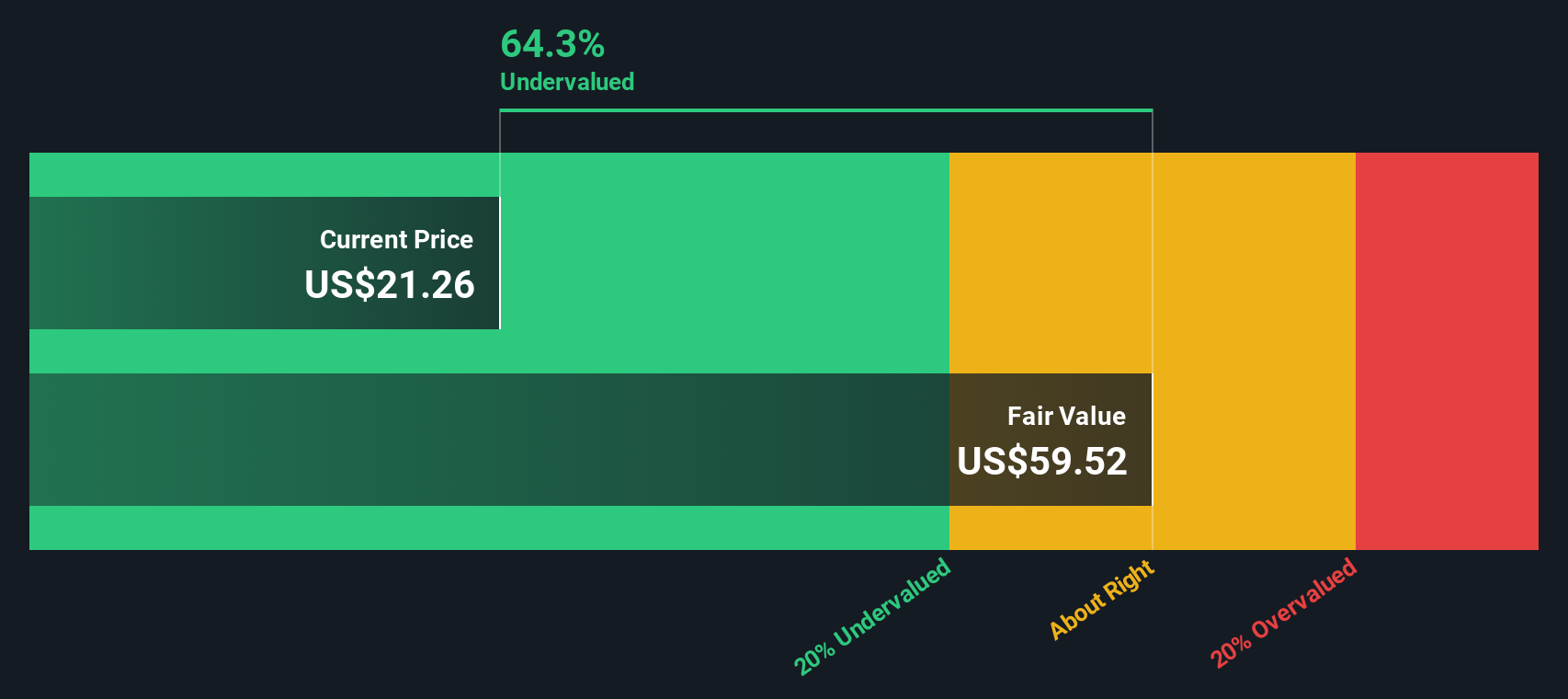

Wenn all diese zukünftigen Cashflows unter Verwendung eines 2-stufigen Free Cash Flow to Equity-Rahmens auf den heutigen Tag zurückdiskontiert werden, ergibt sich ein innerer Wert von etwa 60,02 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von fast 23 $ deutet der DCF darauf hin, dass die Aktie mit einem Abschlag von etwa 61,5 % auf ihren geschätzten fairen Wert gehandelt wird. Dies deutet auf ein potenzielles Aufwärtspotenzial hin, wenn sich die Cashflow-Prognosen als richtig erweisen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Catalyst Pharmaceuticals um 61,5 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 917 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Catalyst Pharmaceuticals - Kurs-Gewinn-Verhältnis

Bei profitablen Unternehmen wie Catalyst Pharmaceuticals ist das Kurs-Gewinn-Verhältnis (KGV) eine hilfreiche Methode, um festzustellen, wie viel Anleger heute bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Was als normales KGV gilt, hängt davon ab, wie schnell die Gewinne voraussichtlich wachsen werden und wie riskant diese Gewinne sind, wobei ein schnelleres Wachstum und ein geringeres Risiko in der Regel einen höheren Multiplikator rechtfertigen.

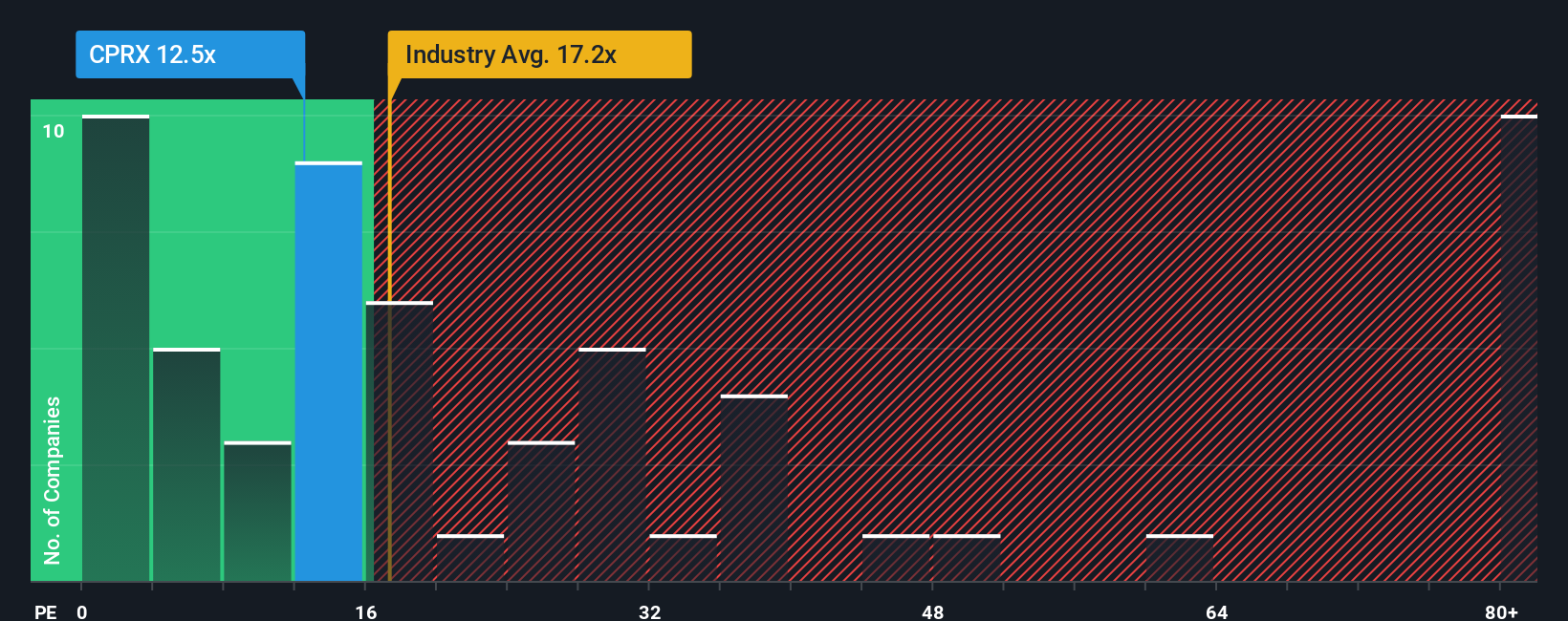

Catalyst wird mit einem KGV von etwa 13,1x gehandelt, was deutlich unter dem Branchendurchschnitt der Biotechs von etwa 19,6x und dem Durchschnitt der Vergleichsgruppe von etwa 63,0x liegt. Um über einfache Vergleiche hinauszugehen, verwendet Simply Wall St ein firmeneigenes faires Verhältnis, das schätzt, welches KGV der Markt angesichts von Faktoren wie den Gewinnwachstumsaussichten, den Margen, der Größe und dem Risikoprofil von Catalyst angemessenerweise zahlen könnte. Für Catalyst liegt dieses faire Verhältnis bei 18,0x, was bedeutet, dass die Aktien mit einem Abschlag auf das gehandelt werden, was die Fundamentaldaten des Unternehmens in diesem Rahmen normalerweise rechtfertigen würden.

Insgesamt deutet der Abstand zwischen dem aktuellen Kurs von 13,1x und dem fairen Verhältnis von 18,0x darauf hin, dass die Aktie auf Ertragsbasis immer noch attraktiv bewertet ist.

Fazit: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Catalyst Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sichtweise von Catalyst Pharmaceuticals mit den dahinter stehenden Zahlen zu verbinden.

Ein Narrativ ist Ihre Geschichte über ein Unternehmen, die in Annahmen über künftige Umsätze, Erträge und Gewinnspannen übersetzt wird, so dass die Geschichte direkt mit einer Finanzprognose und letztlich mit einer Schätzung des fairen Wertes verbunden ist.

Bei Simply Wall St. befinden sich Narratives auf der Seite Community und werden von vielen Anlegern als zugängliches Instrument genutzt. Sie können Ihnen dabei helfen, über einen Kauf oder Verkauf nachzudenken, indem sie Ihre Fair-Value-Schätzung kontinuierlich mit dem aktuellen Aktienkurs vergleichen.

Da die Berichte dynamisch aktualisiert werden, wenn neue Informationen eintreffen, wie z. B. Gewinnzahlen oder wichtige Aktualisierungen von Medikamenten, kann sich Ihre Einschätzung des fairen Wertes von Catalyst automatisch an die neuesten Daten anpassen, anstatt starr zu bleiben.

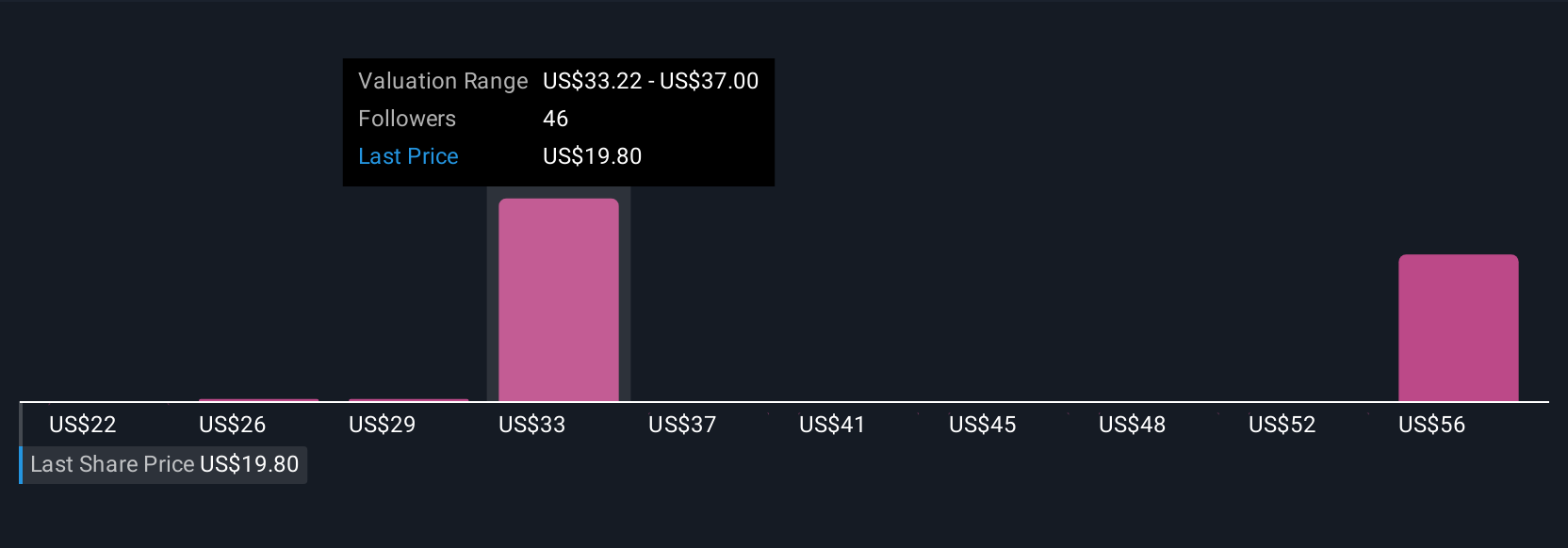

Ein Anleger könnte beispielsweise ein Narrativ erstellen, das einen fairen Wert in der Nähe des höchsten veröffentlichten Ziels von ca. 40 USD unterstützt, wenn er glaubt, dass FIRDAPSE, AGAMREE und neue Geschäftsabschlüsse ein dauerhaftes Wachstum fördern können. Ein anderer könnte sich eher an der vorsichtigsten Einschätzung um 31 $ orientieren, wenn er sich mehr auf Patentrisiken, Generikakonkurrenz und eine dünnere Pipeline in der Spätphase konzentriert.

Glauben Sie, dass hinter der Geschichte von Catalyst Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Catalyst Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CPRX

Catalyst Pharmaceuticals

Advertisement