Advertisement

Ist jetzt der richtige Zeitpunkt, um Amgen nach dem jüngsten Kursanstieg von 18 % neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Amgen ein verstecktes Juwel ist oder bereits voll im Preis enthalten? Damit sind Sie nicht allein. Jetzt könnte der perfekte Zeitpunkt sein, um einen genaueren Blick auf seinen Wert zu werfen.

- Die Amgen-Aktie hat in letzter Zeit beeindruckende Kursgewinne verzeichnet und ist in der vergangenen Woche um 2,3 % und im letzten Monat um 18,3 % gestiegen. Die Rendite für das laufende Jahr beläuft sich auf robuste 33,2 %.

- Ein Großteil dieser Dynamik ist auf die positiven Nachrichten über die Fortschritte in der Medikamentenpipeline von Amgen und mehrere kürzlich erteilte Zulassungen durch die Aufsichtsbehörden zurückzuführen. Dies hat den Optimismus in Bezug auf künftige Einnahmenströme geschürt. Darüber hinaus beobachten die Anleger genau, wie das Unternehmen hochkarätige Partnerschaften eingeht und in neue Therapiebereiche expandiert.

- Auf unserer Bewertungsskala erhält Amgen eine 4 von 6 Punkten für Unterbewertung, was gut ist, aber keine Garantie für ein Schnäppchen. Schauen wir uns an, was uns diese Bewertungskennzahlen derzeit sagen, und halten Sie Ausschau nach einer noch intelligenteren Methode, die Zahlen im weiteren Verlauf dieses Artikels zu analysieren.

Ansatz 1: Amgen Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Dieser Ansatz hilft den Anlegern, ein klareres Gefühl dafür zu bekommen, was ein Unternehmen jenseits kurzfristiger Marktbewegungen wirklich wert ist.

Amgen erwirtschaftet derzeit einen Free Cash Flow (FCF) von rund 11,7 Milliarden US-Dollar. Die Analysten geben Prognosen für die nächsten fünf Jahre ab, nach denen die Cashflows extrapoliert werden. Bis 2029 wird der FCF von Amgen voraussichtlich 14,6 Mrd. USD erreichen, und Schätzungen von Simply Wall St deuten auf ein weiteres Wachstum über diesen Zeitpunkt hinaus hin. Alle Werte sind in US-Dollar angegeben.

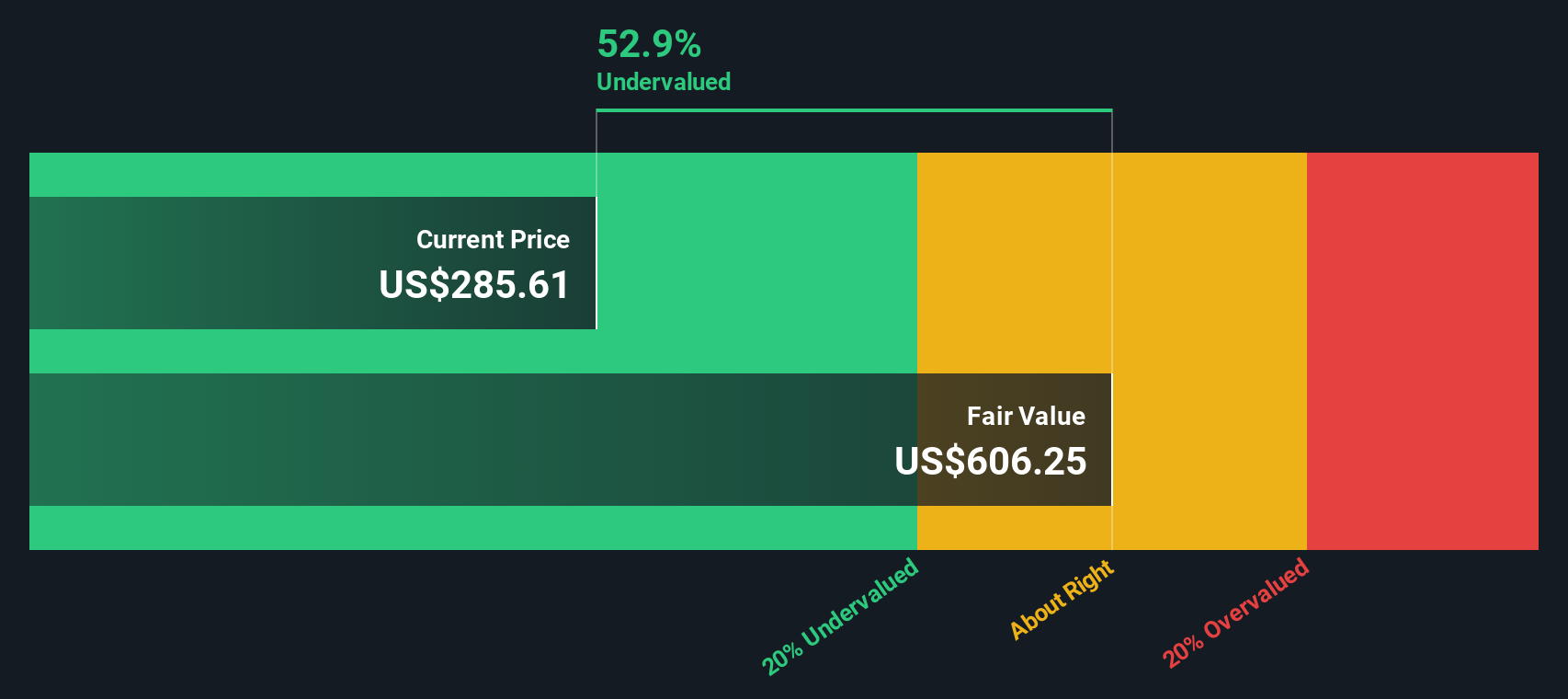

Wenn diese Cashflow-Schätzungen durch das DCF-Modell laufen, wird der innere Wert von Amgen auf 555,10 $ pro Aktie berechnet. Dieser Wert liegt etwa 37,8 % über dem aktuellen Aktienkurs, was darauf hindeutet, dass die Aktie derzeit vom Markt unterbewertet sein könnte.

Für Anleger ist dieses DCF-Ergebnis ein Hinweis darauf, dass Amgen Wertchancen bieten könnte, insbesondere für diejenigen, die an langfristigen Wachstumsaussichten und Unternehmensgrundlagen interessiert sind.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Amgen um 37,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 917 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Amgen Kurs vs. Gewinn

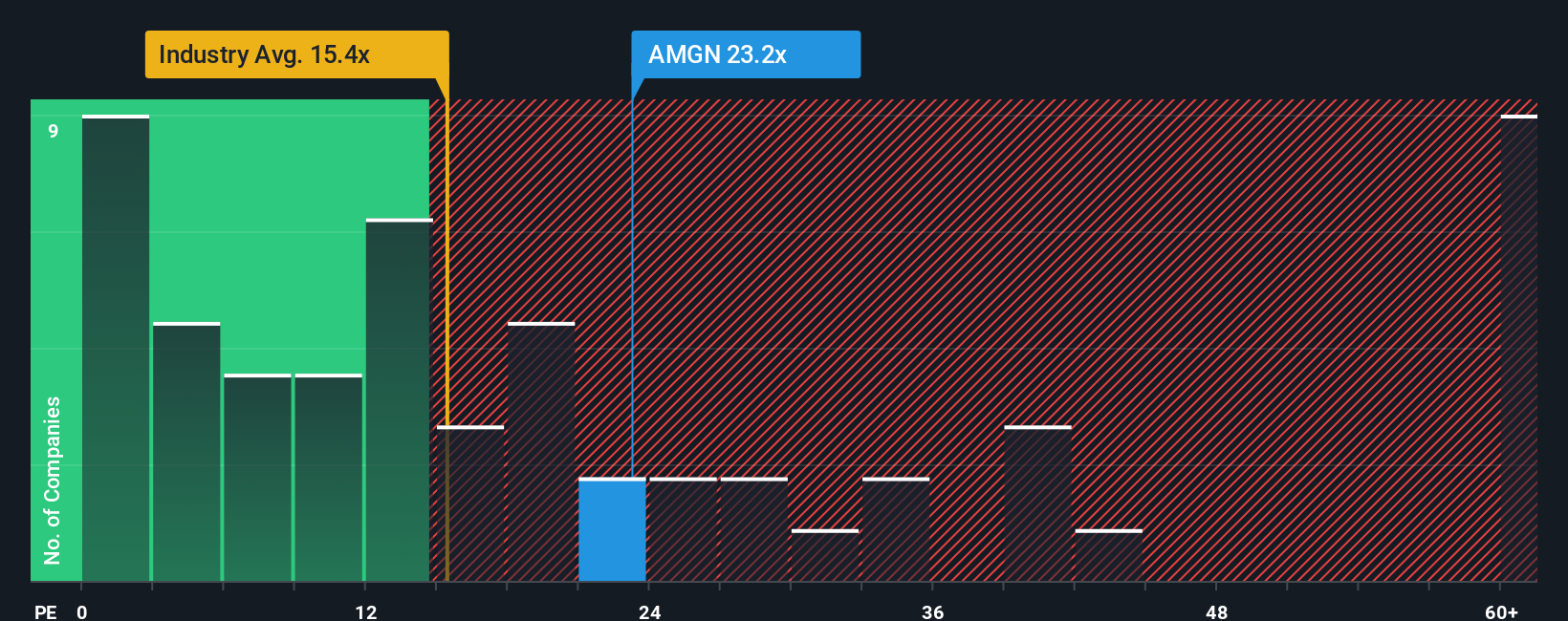

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig für die Bewertung profitabler Unternehmen verwendet, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Es liefert eine Momentaufnahme dessen, wie viel Anleger heute bereit sind, für einen Dollar aktueller Gewinne zu zahlen. Daher ist er besonders nützlich für etablierte Unternehmen wie Amgen, wo konstante Gewinne eine klarere Basis für einen Vergleich bieten.

Was jedoch als "normales" oder "faires" KGV gilt, kann je nach Wachstumsaussichten und wahrgenommenen Risiken stark variieren. Unternehmen mit einem schnelleren erwarteten Gewinnwachstum oder geringeren Risiken rechtfertigen in der Regel höhere KGVs, während Unternehmen, die mit Gegenwind oder größerer Unsicherheit konfrontiert sind, oft zu niedrigeren Multiplikatoren gehandelt werden.

Amgen wird derzeit mit einem KGV von 26,6x gehandelt. Zum Vergleich: Das durchschnittliche KGV in der Biotech-Branche liegt beim 19-fachen, und die Vergleichsgruppe liegt mit 59,5-fachem deutlich höher. Das KGV von Amgen liegt zwar über dem Branchendurchschnitt, aber deutlich unter dem seiner direkten Konkurrenten. Dies könnte die solide Rentabilität des Unternehmens unterstreichen, aber auch sein potenziell eher gemäßigtes Wachstumsprofil.

Um eine differenziertere Sichtweise zu erhalten, verwendet Simply Wall St ein proprietäres Faires Verhältnis, das für Amgen mit dem 27,8-fachen berechnet wurde. Im Gegensatz zu breiten Branchen- oder Peer-Vergleichen berücksichtigt das faire Verhältnis das Ertragswachstumspotenzial des Unternehmens, Risikofaktoren, Margen, Marktkapitalisierung und Branchentrends. Dies bietet eine maßgeschneiderte und direkte Benchmark für die Bewertung.

Vergleicht man das aktuelle KGV von Amgen von 26,6x mit dem fairen Verhältnis von 27,8x, so zeigt sich, dass die aktuelle Bewertung sehr nahe am fairen Wert liegt und einen ausgewogenen Ausblick angesichts des Wachstums, der Rentabilität und der Branchenposition des Unternehmens widerspiegelt.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Amgen-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die Geschichte, die Sie über Amgen glauben, und spiegelt Ihren Ausblick auf die zukünftigen Einnahmen, Gewinne, Risiken und Chancen wider, übersetzt in Ihre eigene Prognose und einen geschätzten fairen Wert, alles an einem Ort.

Mit Narratives betrachten Sie nicht nur statische Zahlen, sondern Sie verankern Ihre Investitionsentscheidungen in einem Szenario, das die Geschäftsgeschichte von Amgen mit einem finanziellen Ausblick und einem fairen Preis für die Aktie verbindet. Narratives sind einfach zu nutzen und für alle Investoren auf der Simply Wall St Community-Seite zugänglich, einer Plattform, der Millionen Menschen vertrauen.

Durch das Erstellen oder Verfolgen von Narratives können Sie klar erkennen, wie sich Änderungen der Annahmen oder die neuesten Nachrichten auf die Aussichten und den fairen Wert von Amgen auswirken. Narratives bieten eine dynamische, ständig aktualisierte Möglichkeit, Ihre Ansichten über die Aktie zu verfolgen. Einige Anleger sind beispielsweise der Meinung, dass die innovative Pipeline von Amgen einen fairen Wert von über 400 $ rechtfertigt, während andere den Wert aufgrund von Wettbewerbs- und Preisrisiken eher auf 219 $ begrenzen.

Kurz gesagt: Narratives verknüpfen die Geschichte von Amgen mit seinen Zahlen, so dass Sie mit Kontext, Vertrauen und einer zukunftsorientierten Perspektive investieren können.

Im Falle von Amgen machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Amgen-Narratives wirklich leicht:

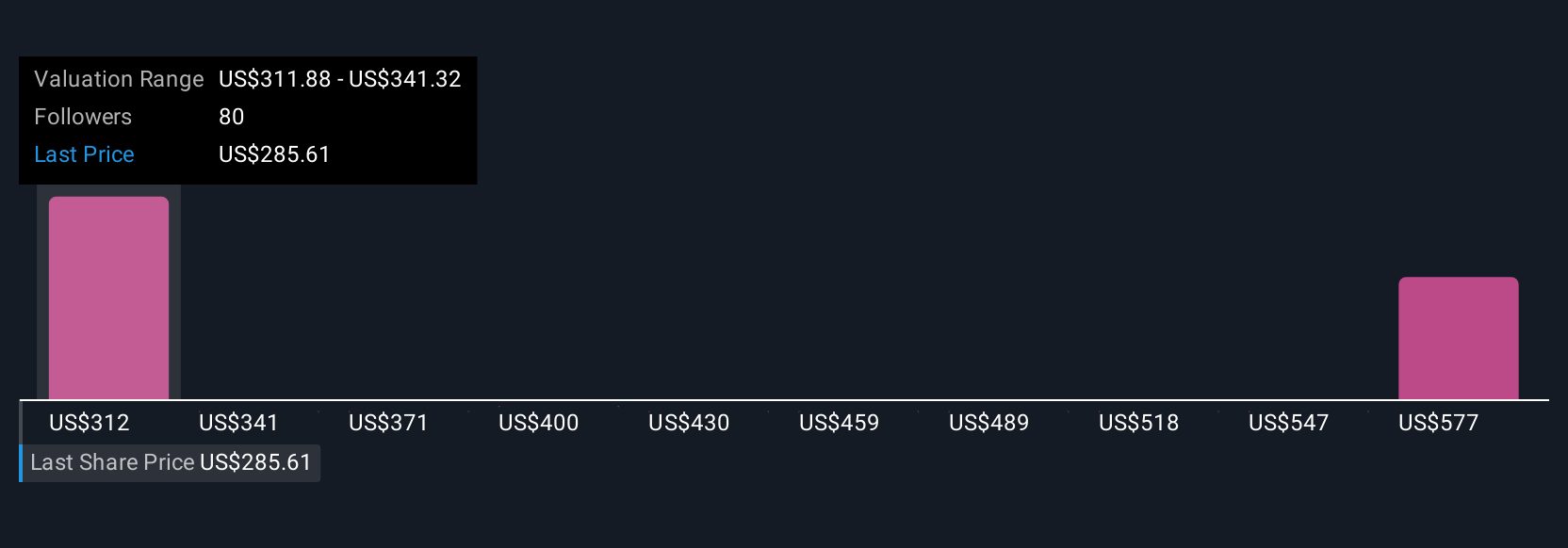

Faires Wertziel: 404,87 $

Aktuelle Bewertung: 14,7% unter dem fairen Wert

Angenommenes jährliches Umsatzwachstum: 7,1%

- Steigende Produktvolumina und KI-gesteuerte F&E-Kapazitäten werden voraussichtlich zu häufigen Markteinführungen von hochwirksamen Medikamenten führen, was ein höheres Umsatz- und Margenwachstum erwarten lässt.

- Die starke globale Expansion, die Widerstandsfähigkeit gegenüber dem Preisdruck in der Branche und die robuste M&A-Kapazität unterstützen das langfristige Ertragswachstum und die wachsende Marktreichweite von Amgen.

- Zu den Risiken gehören die Verschärfung der Preisregulierung für Arzneimittel, der Wettbewerb durch Biosimilars, steigende F&E- und Akquisitionskosten sowie mögliche Integrationsschwierigkeiten bei aktuellen und künftigen Übernahmen.

Fairer Wert Ziel: 318,51 $

Aktuelle Bewertung: 8,5% über dem fairen Wert

Angenommenes jährliches Umsatzwachstum: 1,9

- Es wird erwartet, dass die Diversifizierung durch die Behandlung chronischer Krankheiten, Biosimilars und innovative personalisierte Therapien die Einnahmen stützen wird, aber Gewinn und Wachstum werden durch zahlreiche Risiken als gefährdet angesehen.

- Der zunehmende Preisdruck bei Medikamenten, der sich verschärfende Wettbewerb durch Biosimilars und die gestiegenen F&E-Kosten könnten die Margenexpansion und die Marktführerschaft begrenzen.

- Regulatorische Unsicherheiten, Risiken in der späten Pipeline-Phase und eine stagnierende demografische Entwicklung könnten das künftige Wachstum einschränken und den Aktienkurs in der Nähe des konsensuellen fairen Wertes halten.

Glauben Sie, dass die Geschichte von Amgen noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Amgen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMGN

Advertisement