Advertisement

Ist es zu spät, EA nach einer Rallye von 39,8 % im bisherigen Jahresverlauf zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Electronic Arts bei einem Aktienkurs von rund 203 $ immer noch ein guter Kauf ist oder ob Sie die Entwicklung bereits verpasst haben? Wir wollen herausfinden, ob der aktuelle Kurs für langfristige Anleger sinnvoll ist.

- Die Aktie ist in der letzten Woche um 0,9 % und im letzten Monat um 1,6 % gestiegen und hat im bisherigen Jahresverlauf um 39,8 % zugelegt, während sie im letzten Jahr um 22,7 % und in drei Jahren um 66,2 % zugelegt hat.

- Hinter diesen Erträgen steht ein ständiger Strom großer Franchise-Updates, neuer Inhalte für Live-Service-Titel und eine anhaltende Dynamik bei wichtigen Sportarten und zentralen Spiele-IPs, die das Engagement hoch halten und wiederkehrende Einnahmen generieren. Die Anleger haben diese Pipeline zusammen mit dem allgemeinen Optimismus in der Spielebranche verdaut. Diese Faktoren zusammen erklären, warum die Stimmung gegenüber EA relativ konstruktiv geblieben ist.

- Trotzdem erreicht EA nur einen Wert von 1/6, was darauf hindeutet, dass die Aktie bei nur einer unserer Standardmetriken als unterbewertet gilt. Wir werden daher untersuchen, was die verschiedenen Bewertungsmethoden heute über die Aktie aussagen, und abschließend eine nuanciertere Methode erkunden, um zu beurteilen, ob EA wirklich günstig ist.

Electronic Arts erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

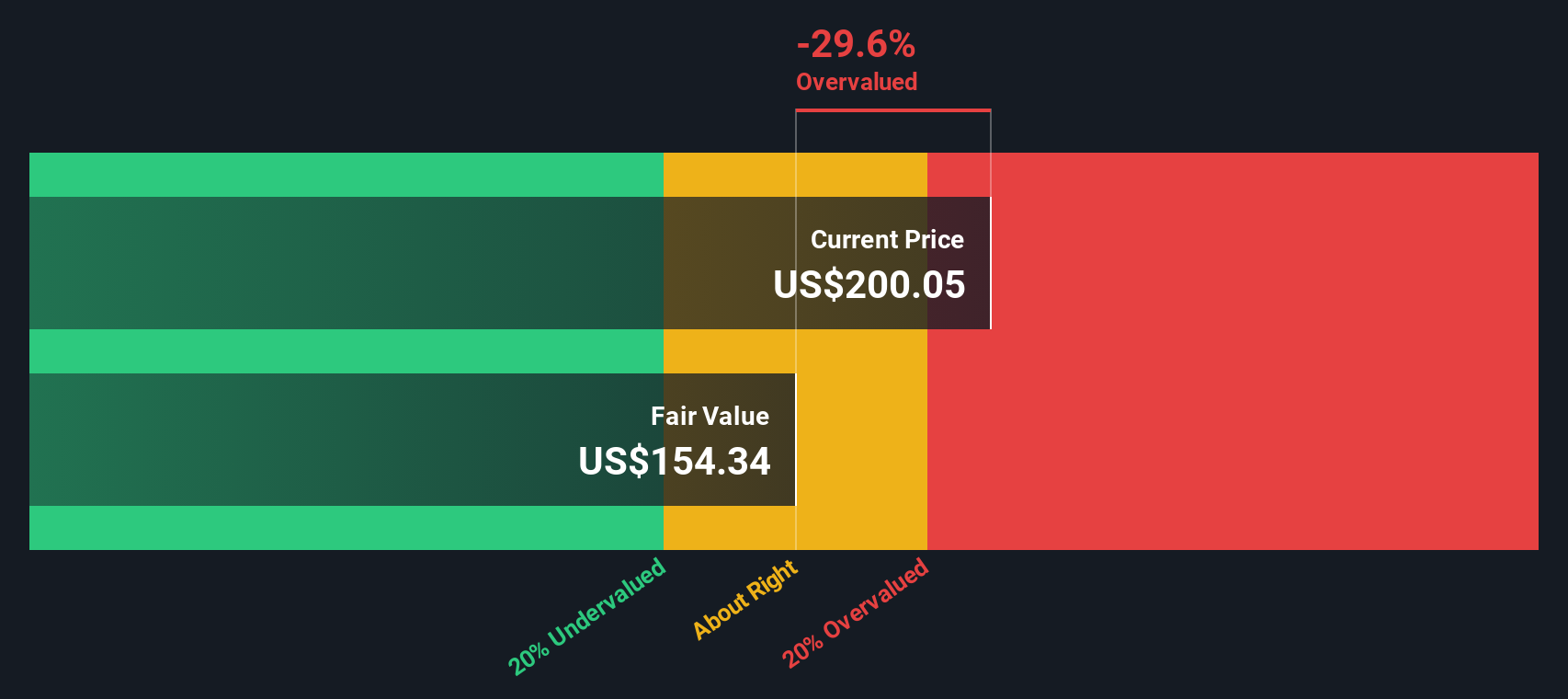

Ansatz 1: Electronic Arts Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cash-Flows projiziert und diese dann unter Verwendung einer geforderten Rendite auf den heutigen Wert abzinst.

Für Electronic Arts geht das Modell von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,67 Milliarden Dollar aus und verwendet Analystenprognosen für die nächsten Jahre, wobei Simply Wall St darüber hinaus extrapoliert. Bis zum Jahr 2030 soll der freie Cashflow etwa 2,54 Mrd. $ erreichen, mit weiteren allmählichen Steigerungen in den Folgejahren, wenn sich das Wachstum auf reifere Raten verlangsamt.

Addiert man diese diskontierten Cashflows im Rahmen eines zweistufigen Verhältnisses von freiem Cashflow zu Eigenkapital, ergibt sich ein geschätzter innerer Wert von etwa 150,66 $ pro Aktie. Da die Aktie derzeit bei 203 $ gehandelt wird, impliziert der DCF, dass EA bei dieser Cashflow-basierten Betrachtung um etwa 35,4 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Electronic Arts um 35,4 % überbewertet sein könnte. Entdecken Sie 906 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

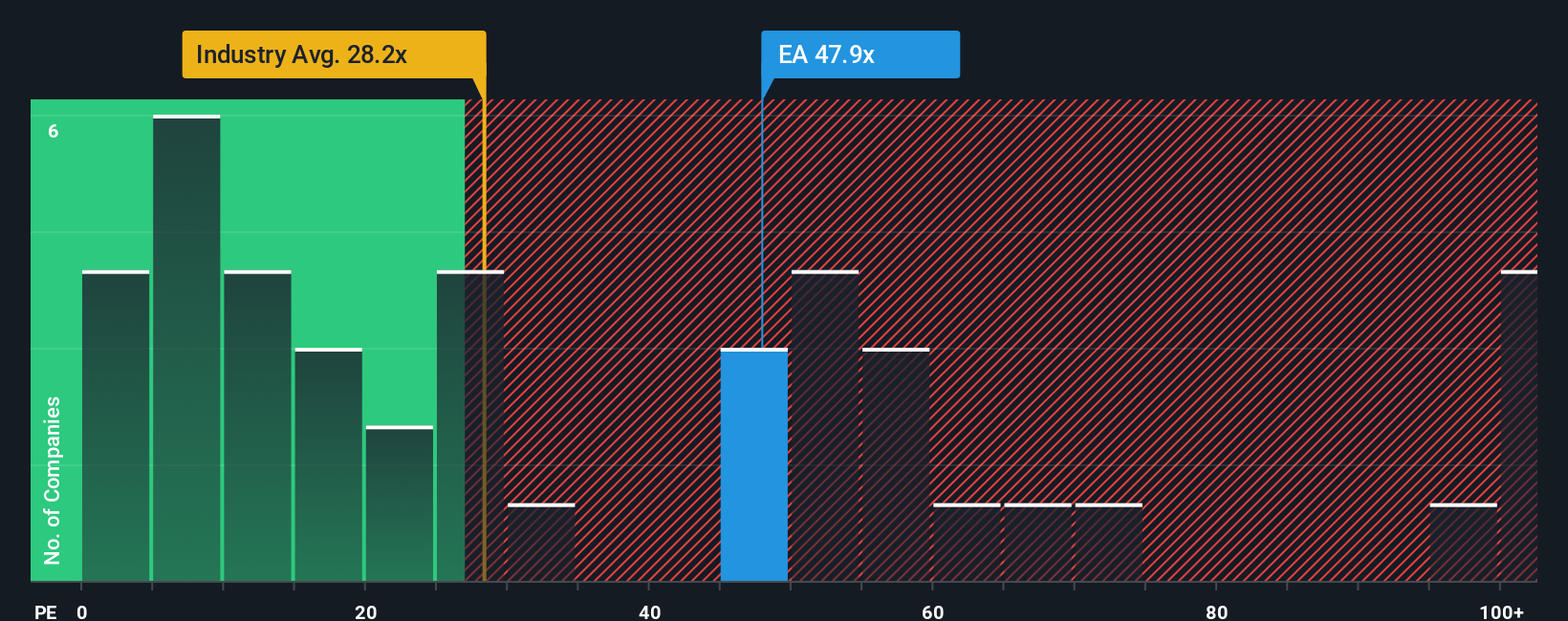

Ansatz 2: Electronic Arts Preis vs. Gewinn

Für beständig profitable Unternehmen wie Electronic Arts ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es einen direkten Bezug zwischen dem, was Investoren zahlen, und den Gewinnen herstellt, die das Unternehmen heute erzielt. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordern.

EA wird derzeit mit einem KGV von etwa 57,5x gehandelt und liegt damit deutlich über dem Durchschnitt der Unterhaltungsbranche von etwa 23,2x und dem Durchschnitt der Vergleichsgruppe von etwa 67,6x. Um noch einen Schritt weiter zu gehen als diese stumpfen Vergleiche, verwendet Simply Wall St ein proprietäres Faires Verhältnis, das das KGV schätzt, mit dem ein Unternehmen angesichts seiner Gewinnwachstumsaussichten, Rentabilität, Branche, Marktkapitalisierung und seines Risikoprofils gehandelt werden sollte. Für EA liegt dieses faire Verhältnis bei etwa 25,8x.

Da das faire Verhältnis auf die Fundamentaldaten von EA zugeschnitten ist, bietet es einen nuancierteren Anker als die einfache Gegenüberstellung der Aktie mit anderen Unternehmen, die möglicherweise ganz andere Wachstumsaussichten oder Risikoniveaus haben. Da das aktuelle KGV von 57,5x deutlich über dem 25,8x Fair Ratio liegt, deutet dieser Ansatz auch darauf hin, dass die EA-Aktie recht optimistische Erwartungen einpreist.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

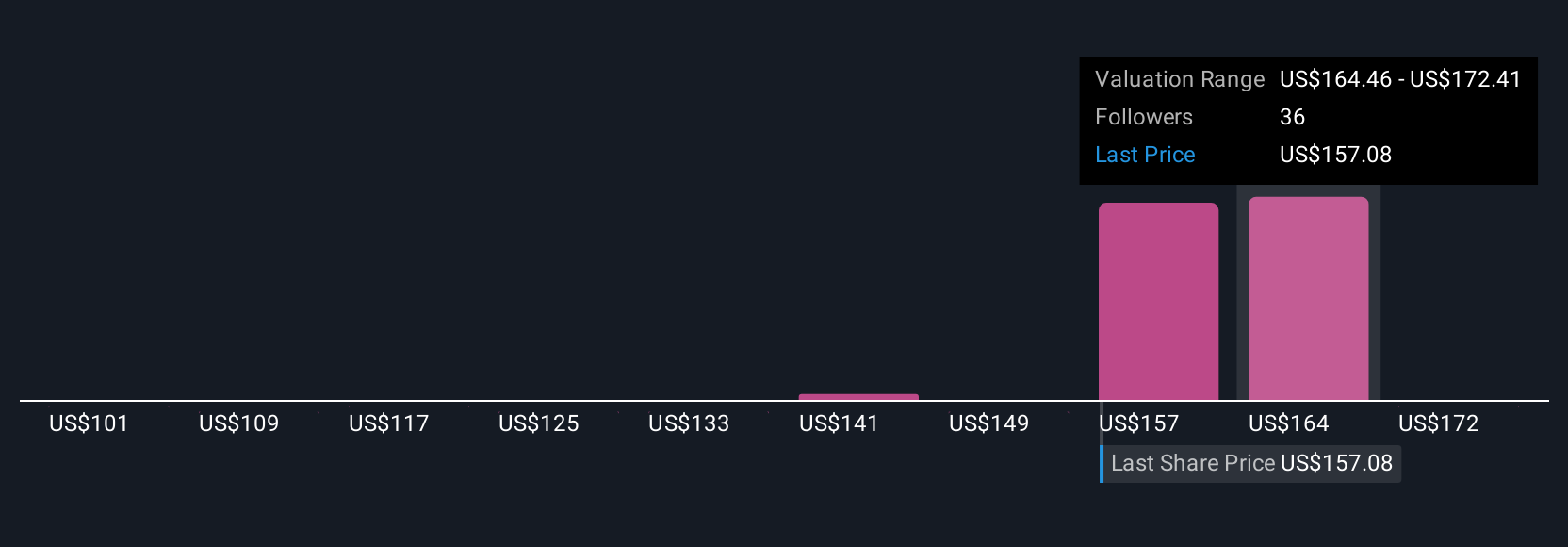

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Electronic Arts-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, mit dem Sie die Geschichte hinter Ihren Zahlen schreiben können, indem Sie Ihre Ansicht über die zukünftigen Umsätze, Gewinne und Margen eines Unternehmens mit einer Finanzprognose und einem fairen Wert verknüpfen, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Jeder Narrative wird dynamisch aktualisiert, wenn neue Nachrichten, Erträge oder Prognosen bekannt werden. Ein EA-Investor könnte beispielsweise ein optimistisches Narrativ erstellen, das auf wachsende Live-Dienste, KI-gestützte Effizienzsteigerungen, stabile Margen von fast 19 Prozent und einen fairen Wert nahe dem jüngsten Verkaufspreis von 210 Dollar setzt. Ein vorsichtigerer Investor könnte stattdessen ein konservatives Narrativ erstellen, das die Risiken durch unterdurchschnittliche IPs, schwächere Buchungen und makroökonomischen Gegenwind betont, was zu langsameren Wachstumsannahmen, einem niedrigeren zukünftigen KGV und einem fairen Wert von etwa 148 Dollar führt. Beide Investoren verwenden dasselbe Instrument, um ihre Geschichte in eine klare, mit Zahlen untermauerte Bewertung zu verwandeln.

Glauben Sie, dass an der Geschichte von Electronic Arts noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Electronic Arts unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:EA

Advertisement