Advertisement

Ist Charter Communications nach dem Kursrückgang von 34 % im Jahr 2025 eine Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Charter Communications-Aktie endlich eine günstige Gelegenheit ist oder nur eine weitere Wertfalle? Sie sind nicht allein. Schauen wir uns an, was die Zahlen wirklich sagen.

- Der Aktienkurs ist in letzter Zeit stark gefallen: 5,3 % in der letzten Woche, 16,1 % in einem Monat und 33,9 % im laufenden Jahr. Damit beläuft sich der 1-Jahres-Rückgang auf fast 30 %.

- Die jüngsten Schlagzeilen haben die laufenden Infrastrukturinvestitionen von Charter und die regulatorischen Herausforderungen hervorgehoben. Diese Entwicklungen nähren sowohl die Hoffnung auf künftiges Wachstum als auch die Besorgnis über steigende Kosten. Die Anleger scheinen geteilter Meinung zu sein, da die strategischen Schritte des Unternehmens sowohl Optimismus als auch Skepsis bei den Marktbeobachtern hervorrufen.

- Charter erhält derzeit 5 von 6 Punkten in unseren Bewertungstests, was bedeutet, dass das Unternehmen nach den meisten Kriterien unterbewertet ist. Schauen wir uns genauer an, wie dieser Wert berechnet wird und warum es am Ende des Artikels eine noch klarere Perspektive für die Bewertung geben könnte.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Charter Communications

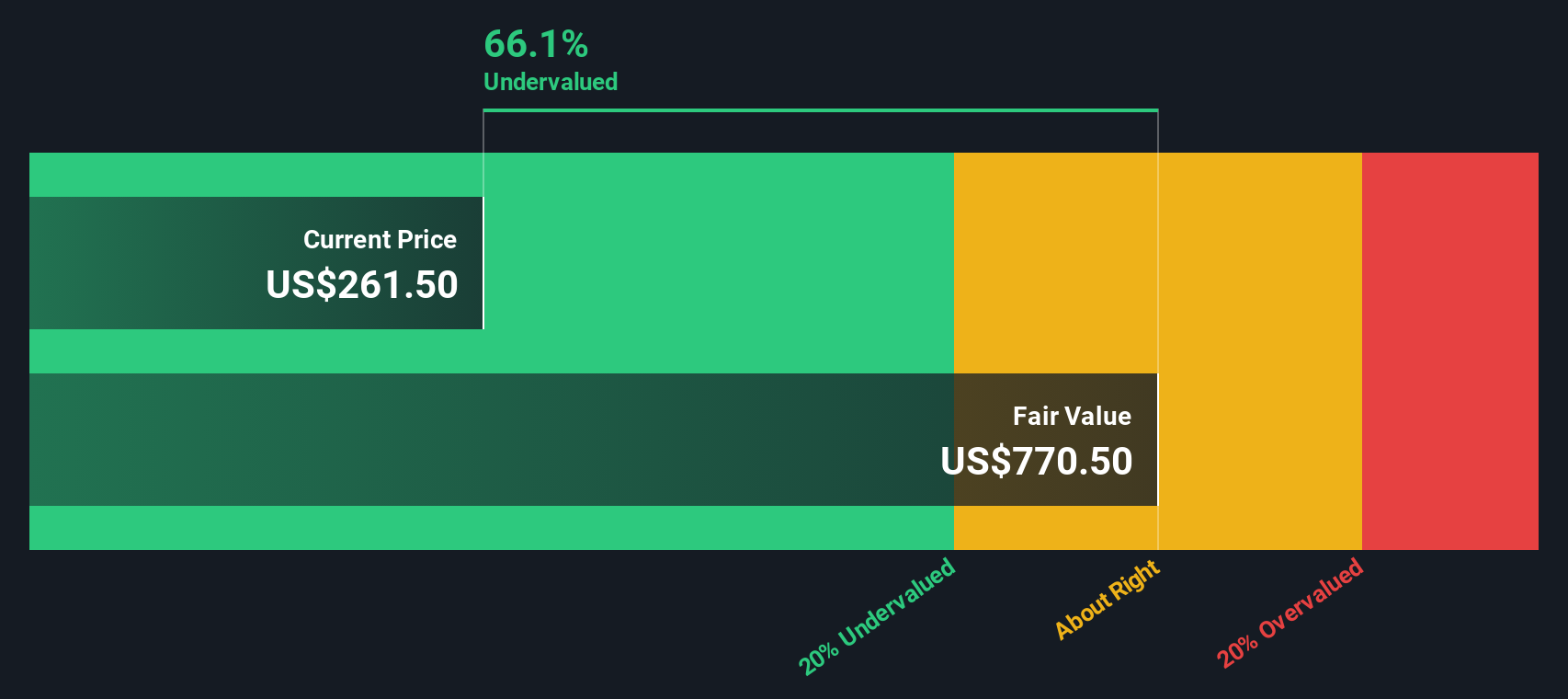

Das Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf ihren aktuellen Wert abzinst. Im Falle von Charter Communications bedeutet dies, dass das Unternehmen in die Zukunft blickt, um zu sehen, was es in den kommenden Jahren verdienen könnte, und zu bewerten, was dies heute wert ist, alles ausgedrückt in Dollar.

Der derzeitige freie Cashflow von Charter liegt bei etwa 4,1 Mrd. $. Analystenprognosen deuten auf ein robustes Wachstum hin, wobei der Free Cash Flow im Jahr 2026 etwa 5,6 Mrd. $ erreichen und bis Ende 2028 auf 8,5 Mrd. $ ansteigen soll. Über die nächsten fünf Jahre hinaus werden diese Prognosen von Finanzmodellen erweitert, die schließlich bis 2035 einen Free Cash Flow von über 13,5 Mrd. $ voraussagen. Diese Zahlen deuten auf ein starkes Potenzial für eine steigende Cash-Generierung in den kommenden Jahren hin.

Auf der Grundlage dieser DCF-Analyse ergibt sich ein geschätzter innerer Wert für Charter Communications von 779,32 $ je Aktie. Dies ist fast 70,4 % höher als der aktuelle Aktienkurs, was darauf hindeutet, dass die Aktie nach den Prognosen des Modells deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Charter Communications um 70,4% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 831 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Charter Communications Kurs vs. Gewinn

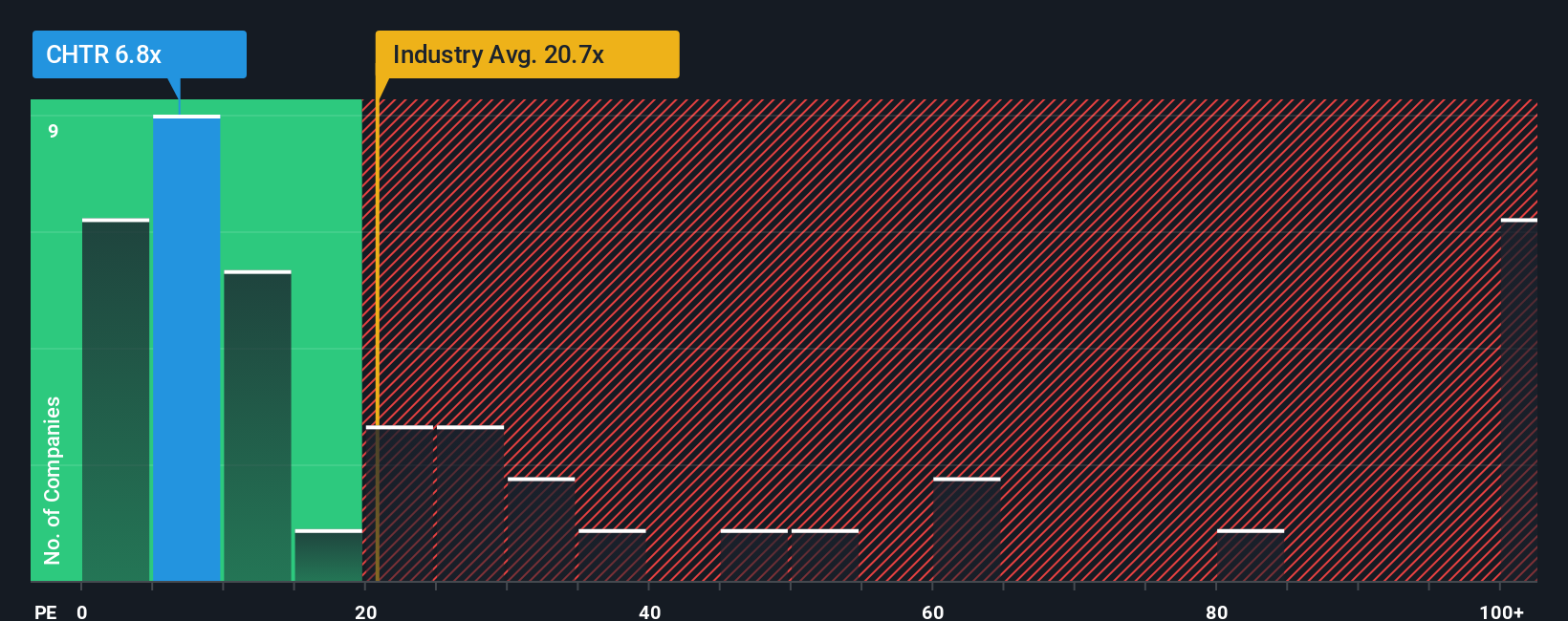

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Bewertungskennzahl, insbesondere für profitable Unternehmen wie Charter Communications. Dieses Verhältnis hilft den Anlegern zu verstehen, wie viel sie für jeden Dollar aktueller Gewinne zahlen, was es zu einer nützlichen Momentaufnahme des Wertes macht, wenn ein Unternehmen beständige Gewinne erwirtschaftet.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV von Faktoren wie den künftigen Wachstumsaussichten und dem Risikoprofil des Unternehmens abhängt. Unternehmen, von denen ein schnelleres Wachstum erwartet wird, werden häufig mit einem höheren KGV bewertet, während risikoreichere Unternehmen möglicherweise mit einem niedrigeren Multiplikator gehandelt werden, um die größere Unsicherheit widerzuspiegeln.

Charter wird derzeit mit einem KGV von 6,0x gehandelt, was deutlich unter dem Branchendurchschnitt von 18,9x und dem Durchschnitt der Vergleichsunternehmen von 24,4x liegt. Oberflächlich betrachtet könnte dieses niedrige KGV die Aktie im Vergleich zu ihren Konkurrenten in der Medienbranche ungewöhnlich günstig erscheinen lassen.

Simply Wall St's Fair Ratio geht bei dieser Analyse einen Schritt weiter, indem es Charters Wachstumsaussichten, Risiken, Gewinnspannen, Marktkapitalisierung und Branchenmerkmale berücksichtigt, um eine genauere Benchmark zu definieren. Im Gegensatz zu einfachen Vergleichen mit Gleichaltrigen oder Branchendurchschnitten bietet das faire Verhältnis eine eigene Sichtweise darauf, wie ein angemessenes KGV-Multiplikatorverhältnis angesichts aller relevanten Faktoren aussehen sollte, die nur für Charter gelten.

Im Fall von Charter beträgt das faire Verhältnis 23,5x. Das bedeutet, dass das derzeitige KGV von 6,0x weit unter dem liegt, was auf der Grundlage der Fundamentaldaten und der Dynamik des Sektors als fair für das Unternehmen angesehen werden würde. Dies deutet darauf hin, dass Charter bei Anwendung dieses Ansatzes unterbewertet ist.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1394 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Charter Communications-Narrativ

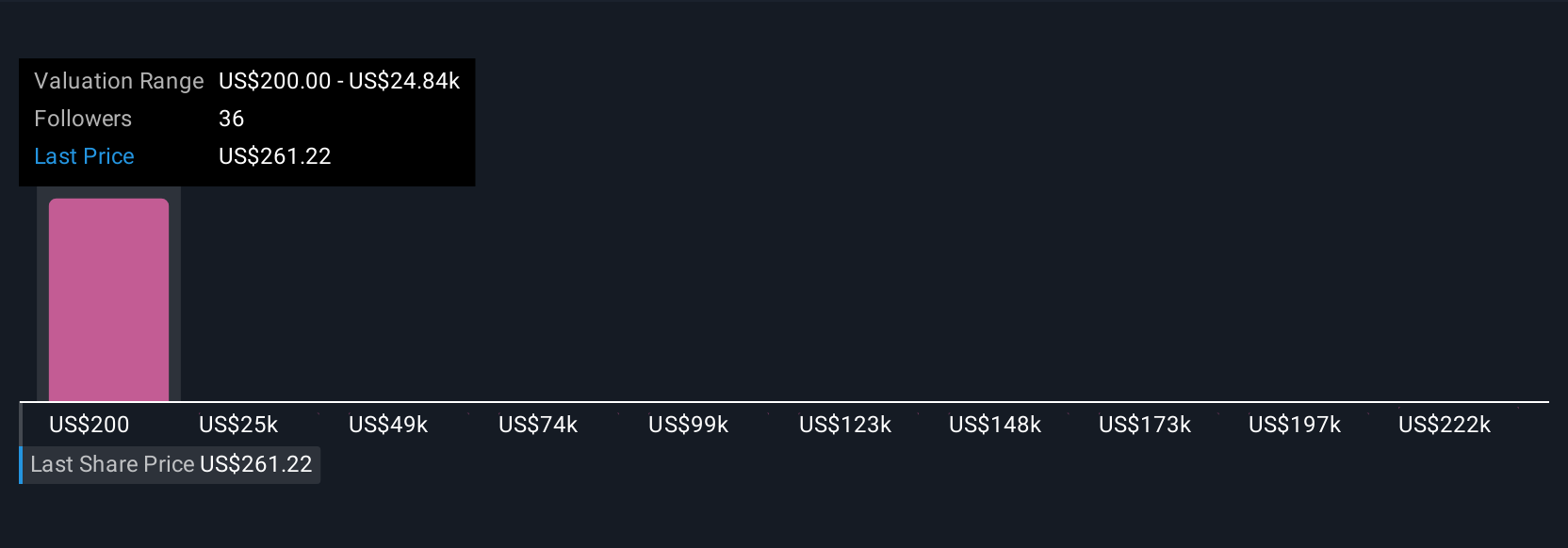

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen, in der Sie Ihre Aussichten für das Unternehmen, wie z. B. erwartete Umsätze, Erträge und Gewinnspannen, mit der Finanzprognose kombinieren, die Sie für am wahrscheinlichsten halten.

Anstatt sich nur auf traditionelle Kennzahlen zu verlassen, verbindet ein Narrativ die Ereignisse bei Charter Communications, Ihre Annahmen über die Zukunft des Unternehmens und den daraus resultierenden fairen Wert pro Aktie. Die Erstellung von Narratives ist einfach und über die Community-Seite von Simply Wall St zugänglich, die von Millionen von Anlegern genutzt wird.

Mit Narratives können Sie schnell erkennen, ob der aktuelle Aktienkurs von Charter eine Chance oder ein Risiko darstellt, indem Sie Ihren berechneten Fair Value mit dem aktuellen Marktpreis vergleichen. Narratives werden in Echtzeit auf dem neuesten Stand gehalten, wenn neue Nachrichten, Gewinne oder Entwicklungen gemeldet werden, so dass sich Ihre Ansicht mit neuen Informationen weiterentwickeln kann.

Beispielsweise sind die Narratives einiger Investoren für Charter recht optimistisch, mit fairen Werten von bis zu 500 $ pro Aktie, basierend auf positiven Aussichten für Umsatzwachstum und Gewinnspannen. Andere sind vorsichtiger und schätzen den fairen Wert auf nur 223 $. Dies zeigt, wie sehr Ihre Perspektive und Ihre Annahmen Ihre Anlageentscheidung beeinflussen.

Glauben Sie, dass Charter Communications noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Charter Communications unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CHTR

Charter Communications

Advertisement