Advertisement

Bewertung von Sherwin-Williams nach Dividendenwachstum und jüngstem Kursanstieg

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Sherwin-Williams heutzutage ein Schnäppchen ist oder teuer aussieht? Sie sind nicht der Einzige, der versucht herauszufinden, ob jetzt der richtige Zeitpunkt zum Kaufen oder Abwarten ist.

- In der letzten Woche stieg die Aktie um 1,9 %, obwohl sie im letzten Jahr um 12,8 % gefallen war, was auf ein neues Interesse oder eine veränderte Risikowahrnehmung hindeutet. Längerfristige Gewinne, wie die 52,6 % Rendite über fünf Jahre, zeigen, dass die Aktie immer noch eine lange Geschichte hinter sich hat.

- Die jüngsten Schlagzeilen konzentrierten sich auf strategische Unternehmensmaßnahmen und die sich entwickelnde Nachfrage in der Lackindustrie, wodurch Sherwin-Williams ins Rampenlicht gerückt wurde. Einige Analysten verweisen auf Branchentrends und Marktvolatilität als Hauptgründe für die jüngsten Kursbewegungen.

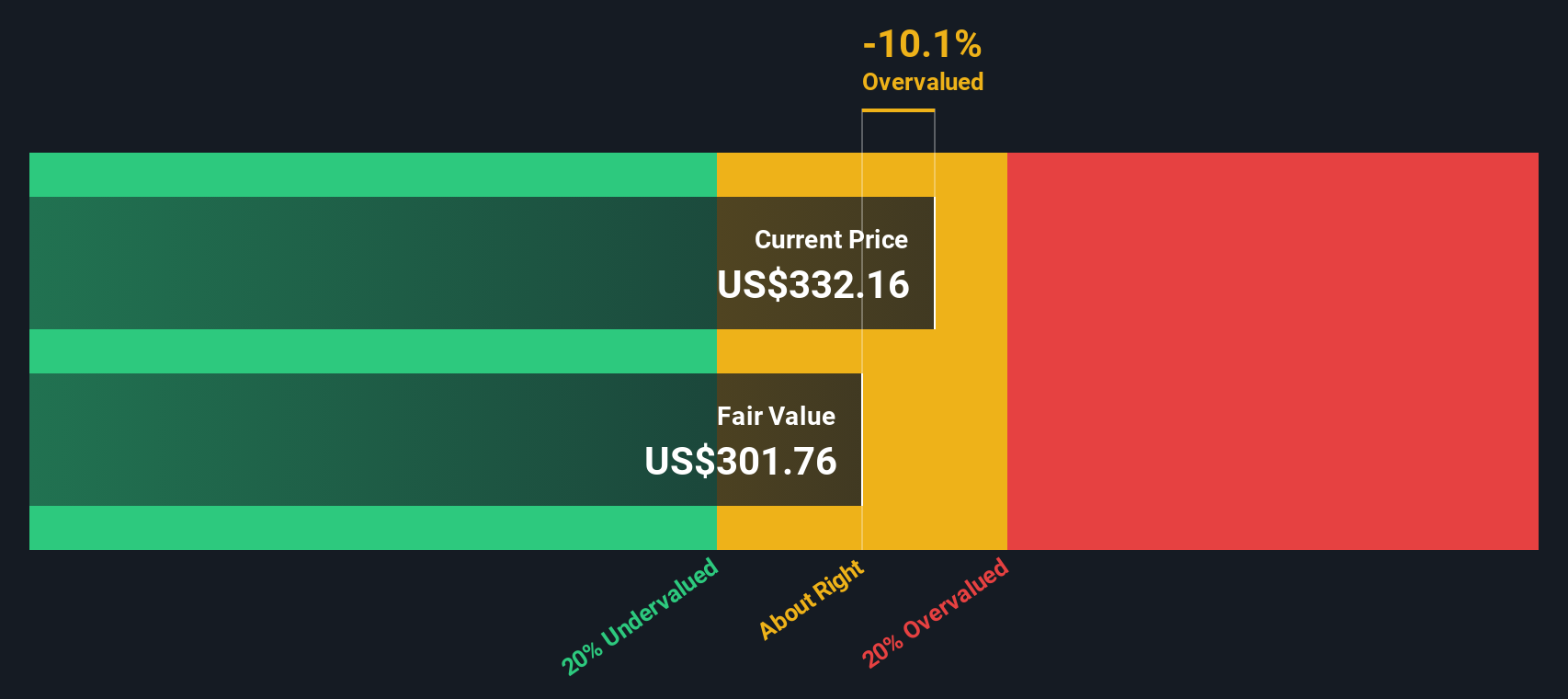

- Was die Bewertung anbelangt, so erhält Sherwin-Williams in unserem Value-Check nur 0 von 6 Punkten, was das Unternehmen nach herkömmlichen Maßstäben teuer erscheinen lässt, aber das ist nicht die ganze Geschichte. Während wir eine Reihe von Bewertungsansätzen untersuchen, sollten Sie nicht vergessen, dass es eine noch aufschlussreichere Methode gibt, um den Wert eines Unternehmens zu ermitteln. Mehr dazu am Ende des Artikels.

Sherwin-Williams erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Sherwin-Williams Dividenden-Discount-Modell (DDM) Analyse

Das Dividenden-Diskontierungs-Modell (Dividend Discount Model, DDM) schätzt den inneren Wert eines Unternehmens, indem es künftige Dividendenzahlungen projiziert und sie auf der Grundlage des erwarteten Wachstums und der Nachhaltigkeit der Ausschüttung auf den heutigen Tag abzinst. Dieses Modell ist besonders nützlich für dividendenzahlende Unternehmen wie Sherwin-Williams, die eine etablierte Erfolgsbilanz bei den Ausschüttungen haben.

Die jüngsten Zahlen für Sherwin-Williams zeigen eine jährliche Dividende pro Aktie von 3,45 $. Das Unternehmen weist eine hohe Eigenkapitalrendite von 70,2 % und eine Ausschüttungsquote von 27,3 % auf, was darauf hindeutet, dass weniger als ein Drittel der Gewinne als Dividende ausgeschüttet wird und der Rest für das Wachstum einbehalten wird. Das langfristige Dividendenwachstum wird nach der letzten gekappten Prognose auf 3,26 % geschätzt, was ein Gleichgewicht zwischen Optimismus und Vorsicht in Bezug auf künftige Erhöhungen darstellt.

Auf der Grundlage dieser Faktoren kommt die DDM zu einem geschätzten inneren Wert von 75,27 $ je Aktie. Verglichen mit dem aktuellen Aktienkurs von Sherwin-Williams bedeutet dies, dass die Aktie um etwa 356,2 % überbewertet ist, d. h. sie wird deutlich über dem gehandelt, was dieses dividendenorientierte Modell derzeit schätzt.

Ergebnis: ÜBERBEWERTET

Unsere Dividend Discount Model (DDM)-Analyse legt nahe, dass Sherwin-Williams um 356,2% überbewertet sein könnte. Entdecken Sie 923 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Sherwin-Williams Kurs vs. Gewinn

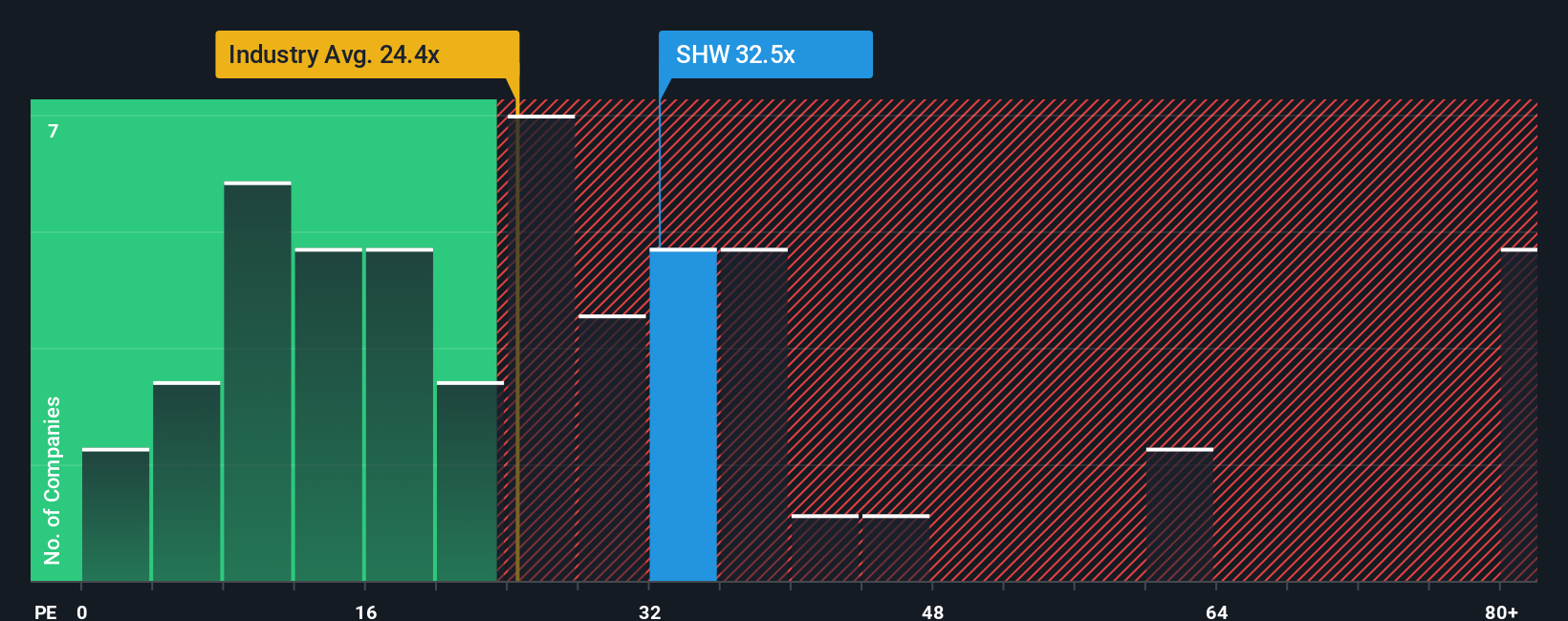

Das Kurs-Gewinn-Verhältnis (KGV) ist eine häufig verwendete Kennzahl zur Bewertung profitabler Unternehmen wie Sherwin-Williams. Es bietet eine schnelle Momentaufnahme dessen, was Investoren bereit sind, für jeden Dollar Gewinn zu zahlen, und ist daher besonders nützlich für etablierte Unternehmen, die kontinuierlich Gewinne erwirtschaften.

Die Wachstumserwartungen und das Risikoniveau spielen eine große Rolle bei der Bestimmung eines "fairen" KGV. Schneller wachsende, stabilere Unternehmen weisen in der Regel höhere KGVs auf, während langsamere oder risikoreichere Unternehmen oft zu niedrigeren Multiplikatoren gehandelt werden. Durch den Vergleich des aktuellen KGV mit Benchmarks können Anleger beurteilen, ob die Aktie überbewertet, attraktiv bewertet oder irgendwo dazwischen angesiedelt ist.

Sherwin-Williams wird derzeit mit einem KGV von 32,9x gehandelt. Dies ist höher als der Durchschnitt der Chemiebranche von 22,8x und der Durchschnitt der Vergleichsunternehmen von 24,9x. Das von Simply Wall St entwickelte "Fair Ratio"-Modell bietet jedoch eine zusätzliche Perspektive. Unter Berücksichtigung des erwarteten Gewinnwachstums des Unternehmens, der Gewinnspannen, der Marktkapitalisierung, des Risikoprofils und des Branchenkontextes wird das faire Verhältnis für Sherwin-Williams mit 24,2x berechnet.

Das faire Verhältnis kann besonders aufschlussreich sein, da es im Gegensatz zu einfachen Peer- oder Branchenvergleichen die einzigartige Kombination aus aktueller Leistung und Zukunftsaussichten berücksichtigt, die für Sherwin-Williams relevant ist. Dieser maßgeschneiderte Ansatz ermöglicht es den Anlegern, fundiertere Bewertungen vorzunehmen, selbst wenn der Markt in Bewegung ist.

Mit einem aktuellen KGV von 32,9x gegenüber einem fairen Verhältnis von 24,2x scheint Sherwin-Williams nach dieser multiplikatorbasierten Methode überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1438 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Sherwin-Williams-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, anlegerorientierte Geschichte, die Ihre persönliche Sichtweise auf Sherwin-Williams, die erklärt, warum Sie glauben, dass das Unternehmen erfolgreich sein wird oder vor Herausforderungen steht, mit Schlüsselzahlen wie prognostizierten zukünftigen Umsätzen, Gewinnen, Gewinnspannen und schließlich einem fairen Wert für die Aktie verbindet.

Narratives verändern die Art und Weise, wie Sie investieren, indem sie die Geschichte des Unternehmens mit den Finanzprognosen verknüpfen und Sie in die Lage versetzen, den tatsächlichen Wert der Aktie zu schätzen, wenn sich das Unternehmen weiterentwickelt. Das Erstellen und Vergleichen von Narratives ist einfach und über die Simply Wall St Community-Seite zugänglich, die von Millionen von Anlegern genutzt wird, um ihre Ideen zu verfolgen und zu testen.

Dieser Ansatz hilft Ihnen bei der Entscheidung, wann Sie kaufen, verkaufen oder halten sollten, indem er zeigt, wie Ihre Schätzung des fairen Wertes mit dem aktuellen Aktienkurs verglichen wird. Sobald es Neuigkeiten gibt oder Gewinne veröffentlicht werden, werden die Narratives automatisch aktualisiert, so dass Ihre Anlagethese jederzeit relevant und umsetzbar ist.

Einige Anleger sind beispielsweise der Meinung, dass Sherwin-Williams aufgrund des aggressiven Wachstums und der Innovation einen Wert von bis zu 420 $ pro Aktie hat, während andere einen fairen Wert von eher 258 $ sehen, was auf Bedenken hinsichtlich des Risikos und des Margendrucks zurückzuführen ist. Anhand von Narrativen können Sie diese Standpunkte klar erkennen, so dass Sie denjenigen auswählen können, der zu Ihren Aussichten passt, die Zahlen anpassen und mit echtem Kontext zuversichtlich investieren können.

Glauben Sie, dass hinter der Geschichte von Sherwin-Williams noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sherwin-Williams unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SHW

Advertisement